Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Los índices no tuvieron una gran semana, y esta es la primera vez que digo eso en mucho tiempo (lo que en cierto modo refleja el estado actual del mercado). Los motivos detrás del pobre desempeño de esta semana son variados, y uno puede elegir la opción que mejor se adapte a su narrativa. En el comentario del mercado también hablo sobre las caídas y la concentración.

He añadido una nueva empresa a mi watchlist, y hay bastante noticias esta semana (ambas cosas reservadas para suscriptores de pago).

Un nuevo webinar

Esta semana tendrá lugar un nuevo webinar en exclusiva para los suscriptores de pago. El gran Francisco Parga (alias Fuco) vendrá a hablarnos de la industria de los brokers de seguros el miércoles:

Si no conocéis a Fuco, creo que este podcast os puede dar una idea de lo bueno que es:

Artículos de la semana

Esta semana he publicado dos artículos. En el primero, di mi opinión sobre lo que podría suponer el lanzamiento de Deepseek para ciertas industrias. En la industria de los semiconductores, un coste más bajo ha desembocado históricamente en una mayor inversión, no menos. Así que, independientemente de lo que suceda en el corto o mediano plazo, parece probable que la industria de los semiconductores, en general, se beneficie a largo plazo de estos “avances.”

El segundo artículo de la semana también estuvo relacionado con los semiconductores, ya que fue mi análisis de los resultados de ASML. La empresa presentó un trimestre sólido, sorprendiendo especialmente en los pedidos. Si has estado siguiendo mi trabajo algún tiempo, deberías saber que los números trimestrales de ASML no son tan importantes. Curiosamente, los "bears" o escépticos afirman que esto es así solo cuando los resultados son mejores de lo esperado; me pregunto por qué.

Breve comentario del mercado

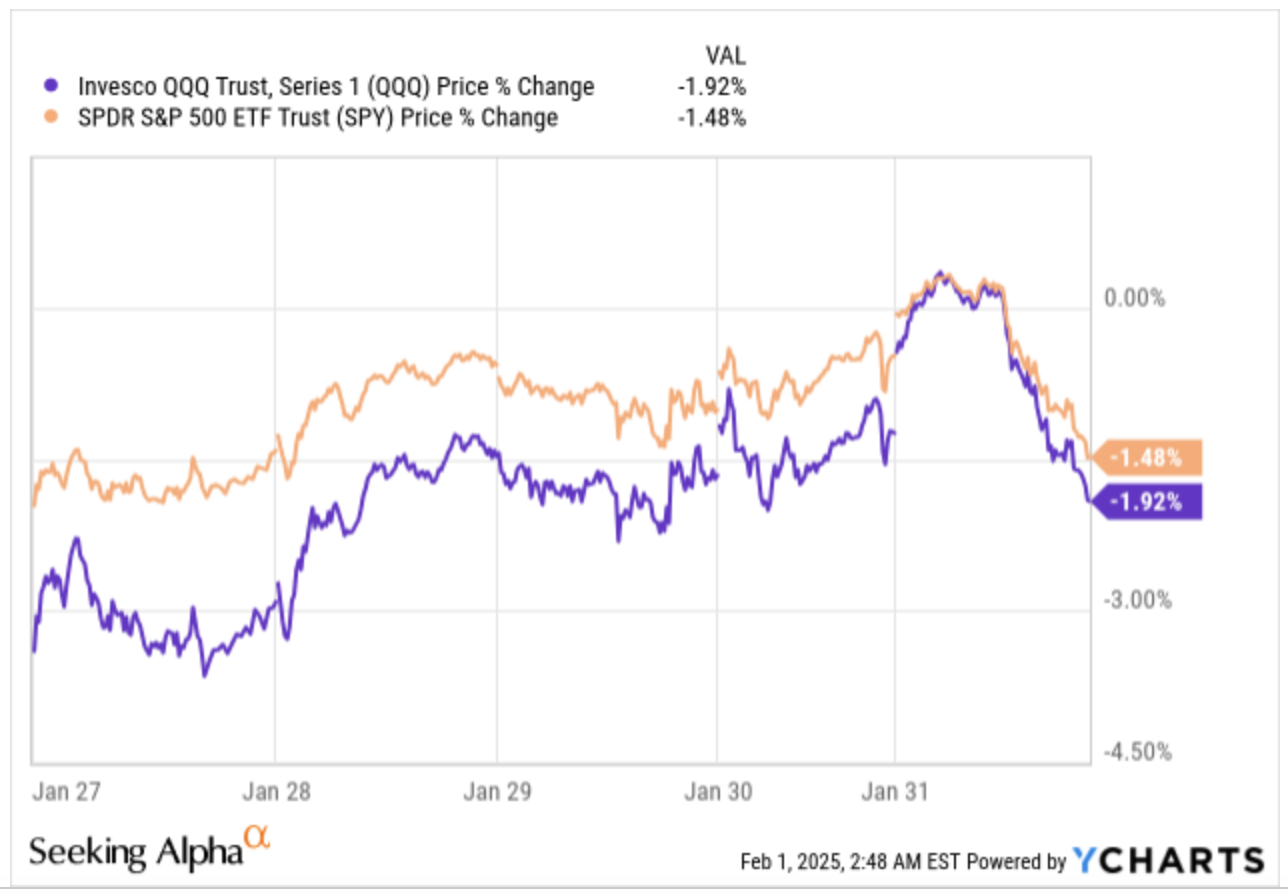

Los índices sufrieron esta semana (si no recuerdo mal) la primera semana negativa del año. Ambos cayeron más del 1.4%, aunque el Nasdaq bajó casi un 2%:

Como siempre, identificar la razón exacta detrás de la caída es prácticamente imposible. Antes de intentar hacerlo, vamos a relativizar un poco la caída. Ambos índices han subido más del 2% en lo que va de año tras disfrutar dos años consecutivos con retornos superiores al 20%. En resumen, la caída de esta semana hay que ponerla en perspectiva.

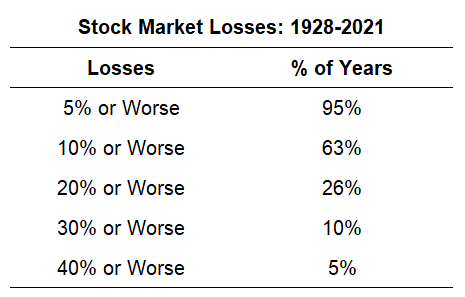

Creo que mucha gente se ha acostumbrado a ver que las acciones solo suben, pero si la historia sirve de guía, siempre deberíamos estar preparados para sufrir caídas significativas en cualquier año. Que las acciones tiendan a subir a largo plazo no significa que lo vayan a hacer de manera lineal. Estas son las probabilidades de sufrir una caída de una magnitud determinada en cualquier año…

Una caída del 20% o peor ocurre una vez cada 4 años, y si no me equivoco, no hemos tenido una desde 2022. Deberíamos estar preparados para una caída significativa relativamente pronto si la historia se repite. No cabe duda de que la probabilidad de que esto ocurra pronto parece baja hoy ya que las acciones no paran de subir, pero es cuando parece imposible cuando la probabilidad (es decir, el riesgo) es mayor. Esta es una de las cosas complicadas de la inversión: siempre parece el momento más seguro cuando el riesgo es mayor.

Otra cosa que resulta complicada es mantener la calma cuando ocurren estas caídas. El motivo es que son los precios de las acciones los que impulsan las narrativas (y no al revés). Si a esto le sumamos el hecho de que es bastante "fácil" imaginar cualquier tesis bajista "creíble" para cualquiera de las empresas que uno posee en un momento dado, terminamos con la fórmula perfecta para el underperformance a largo plazo: vender cuando menos sentido tiene hacerlo (a pesar de que en ese momento parezca la opción más segura).

De todos modos, volviendo al mercado esta semana. Las razones detrás de la caída de esta semana son como un buffet (no confundir con Buffett); la elección es libre. Tuvimos…

La venta masiva de acciones impulsada por Deepseek para comenzar la semana: Nvidia se desplomó más de un 18% ya que el mercado piensa que la demanda de GPUs se derrumbará con una IA más eficiente. Meta tranquilizó a los inversores al confirmar su guía de Capex.

Un crecimiento del PIB más lento de lo esperado.

La Fed no disminuyó las tasas y afirmó que el ritmo de reducción será más lento.

Trump impuso aranceles a China, México y Canadá (el impacto de esto probablemente lo suframos la semana que viene)

Literalmente hay cientos de escenarios que uno se puede “inventar” para justificar el desempeño del mercado de esta semana, pero estoy bastante seguro de que la mayoría terminarán siendo ruido a 5 o 10 años vista. Dicho esto, algunos pueden impactar significativamente los mercados a corto o mediano plazo (como los aranceles).

La concentración del mercado también es un tema del que he hablado antes. Algo que nunca cambia es que la concentración parece genial cuando está funcionando, pero menos cuando no lo hace. Las personas con carteras relativamente diversificadas serán criticadas cuando unas pocas empresas (o un factor/sector determinado) estén impulsando los mercados, pero estas carteras tienden a mantenerse resilientes cuando la tendencia se revierte. Siempre he pensado que estar "irresponsablemente" sobreinvertido en una empresa (y con esto me refiero a un 50%+ en una sola posición) es exactamente eso: irresponsable.

Creo que el objetivo de cualquier inversor debería ser mantenerse en el “juego” el mayor tiempo posible (es entonces cuando el interés compuesto hace su magia), y tener una porción tan grande de tu dinero en una sola posición reduce significativamente las posibilidades de que esto ocurra. No importa cuánto sepa uno sobre una empresa, siempre hay riesgos desconocidos e imprevisibles.

¿Por qué digo esto? Porque ambos índices "sufrieron" un poco esta semana debido a esta concentración. Por supuesto, la concentración les ha permitido hacerlo excepcionalmente bien en el pasado, así que no estoy diciendo que esta concentración sea buena o mala (ni el Nasdaq ni el S&P 500 tienen más del 50% de sus huevos en una sola canasta).

Solo por contextualizar cómo está impactando esta concentración…más de 284 empresas en el S&P 500 han batido el retorno del índice en lo que va del año, que es un 2.97%. Esto significa que más de la mitad de sus componentes han generado retornos de 2.97% o mejores. El índice no ha subido más este año porque varias de las empresas más grandes han tenido un mal desempeño (Nvidia, Broadcom, Apple, Tesla…). No estoy tratando de decir aquí que esto sea bueno/malo, sino más bien que hay mucho más en los mercados que simplemente el titular que nos deja el S&P 500.

He elegido el mapa de la industria year to date esta semana para representar de lo que acabo de hablar. El mercado en general parece haber tenido un mejor desempeño que los índices, pero empresas enormes como Nvidia, Microsoft, Tesla, Apple y Broadcom no han tenido un buen inicio de año, algo que ha penalizado a los índices:

Fuente: Finviz

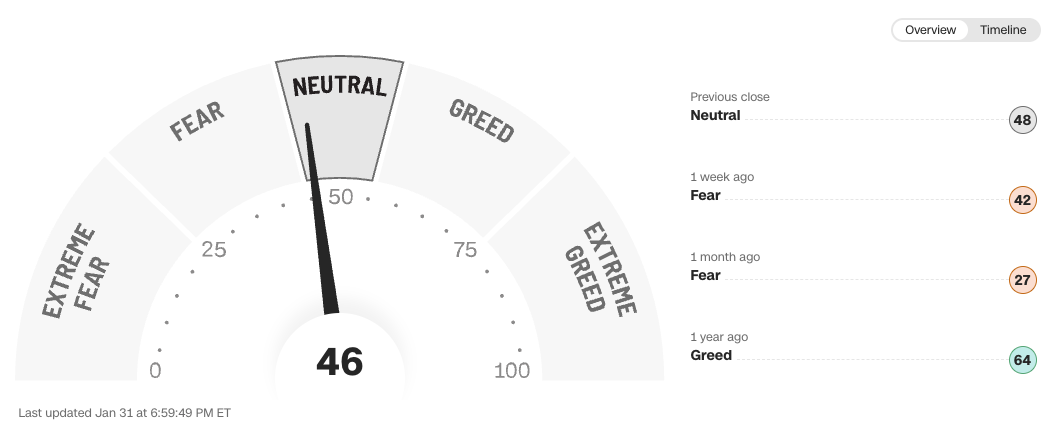

El fear and greed index se mantuvo en territorio neutral a pesar de todas las noticias "negativas" de esta semana. Veremos a ver qué pasa con el tema de aranceles la semana que viene:

Fuente: CNN

Este es todo el contenido gratuito esta semana.

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades