Puedes acceder al PDF aquí.

Hola y bienvenid@ a Invirtiendo en Calidad,

Pensé que sería buena idea publicar en abierto uno de mis análisis para que puedas hacerte una idea del tipo de contenido que comparto para los suscriptores de pago de Invirtiendo en Calidad. Deere ($DE) es de las últimas empresas que añadí a mi cartera, y por tanto este análisis sigue siendo bastante relevante. El análisis que vas a leer no está organizado exactamente igual que el que comparto para suscriptores. Para estos, normalmente divido el análisis en unos 5 o 6 artículos, aunque el contenido que vas a leer aquí es exactamente el mismo que el de esos artículos.

Este es el índice de este análisis:

Sección 0: Introducción y breve resumen de la tesis de inversión.

Sección 1: explica la historia de la compañía y lo que hace.

Sección 2: analizo los estados financieros y las oportunidades de crecimiento. Los estados financieros de Deere son bastante engañosos hasta que se miran en detalle. Deberías entender por qué tras leer este artículo.

Sección 3: analiza la competencia, el foso, y los riesgos. Estos son tres temas clave para cualquier compañía, especialmente para inversores a largo plazo.

Sección 4: explica otros tres temas claves: equipo directivo e incentivos, asignación de capital, y valoración. Como los estados financieros, la asignación de capital es un tema un tanto engañoso para Deere ya que los estados consolidados enmascaran la verdadera calidad del negocio.

Sección 5: hablo de la ciclicidad del negocio y en qué parte del ciclo nos encontramos hoy.

Finalmente, en la sección 6 analizo como cumple Deere con las características que busco en las empresas antes de incluirlas en mi cartera. Estas características me ayudan a adherirme a mi filosofía de inversión y son muy importantes en mi proceso.

Mi idea era traer todo el análisis a este artículo, pero el hecho de que Beehiv tenga un límite de tamaño por artículo me limita bastante. He tratado de separarlo por partes en distintos artículos, pero esta opción tampoco encaja bien con cómo tengo organizadas las secciones. Por este motivo finalmente he decidido traer únicamente las primeras dos secciones a este artículo, estando el resto disponibles en el pdf adjunto arriba.

Dejo por aquí una breve cuña publicitaria en caso de que te interese el análisis e Invirtiendo en Calidad encaje con tu filosofía de inversión.

Este análisis es solo una muestra de lo que ofrezco en Invirtiendo en Calidad, mi servicio de pago enfocado en empresas de alta calidad. Una suscripción a Invirtiendo en Calidad viene con…

Acceso a todo el análisis detallado de las compañías de mi cartera (y empresas en las que finalmente no he decidido invertir). El análisis que estás leyendo es uno de muchos.

Acceso a mi cartera y todas mis transacciones.

Acceso a una comunidad privada de inversores apasionados.

Webinars ocasionales.

Y más…

Con motivo de la publicación de este análisis, he decidido ofrecer un 10% de descuento que se mantendrá de por vida siempre y cuando no canceles. Esto es lo que opinan algunos suscriptores…

“Muy buen enfoque de la inversión y tesis muy profundas. Muy alineado con tu estilo.”

“Buena selección de empresas, análisis de extrema calidad, se nota que hay muchas horas de trabajo, muchas gracias por todas tus aportaciones.”

“Yo pensaba que sabía de las empresas que has analizado hasta ahora y solo me doy cuenta de lo mucho que me quedaba por aprender de ellas.”

“Análisis con bisturí. Visión a largo plazo, dando mucha importancia al aspecto cualitativo. Honestidad y transparencia absolutas. Me ha cambiado como inversor. 100% satisfecho con la suscripción.”

“Servicio de calidad y con gran cantidad de información. Extremadamente útil para conocer a fondo las compañías de la cartera de Leandro y para aprender sobre los sectores que trata. También se agradece mucho la rapidez de respuesta a las dudas y que comparta tanto contenido de forma muy habitual.”

“Todo el contenido que publicas es de una calidad enorme, diría que es la cuenta con más nivel dentro del habla hispana y de este tipo de compañías.”

“Es un servicio muy valioso el que prestas y además tu filosofía de inversión en calidad encaja totalmente con mi perfil.”

“Estoy encantado con el servicio, las explicaciones son muy detalladas y muy claras.”

“Estos primeros meses de servicio me han parecido excelentes, tanto los análisis de empresas como otros artículos genéricos sobre filosofía de inversión, etc. El reciente anuncio de hacer webinars creo que puede ser un gran valor añadido.”

Si crees que Invirtiendo en Calidad encaja con tu perfil, no dudes en suscribirte con un 10% de descuento utilizando el link inferior:

Sin más dilación, vamos con ello.

Sección 0: Introducción y breve tesis de inversión

En el pasado, nos basábamos en plantar más hectáreas, aumentar la potencia y aplicar más nutrientes. En resumen, siempre podíamos hacer más con más. Sin embargo, hoy en día, en la agricultura, debemos hacer más con menos, y nuestra ambición en John Deere es ayudar a nuestros clientes a hacer exactamente eso.

Me imagino que muchos estaréis familiarizados con la marca más conocida de Deere y probablemente también con lo que hace la empresa (hasta cierto punto)…

Analicé Deere durante varios meses y acabé convencido de que cumple las características que busco y que compartí en un Noticias de la Semana relativamente reciente. Son estas:

Baja probabilidad de pérdida permanente de capital a largo plazo.

Una probabilidad muy decente de obtener una rentabilidad de doble dígito a largo plazo.

Opcionalidad positiva fruto de la tecnología y expansión de múltiplo (no cuento con esto para la tesis, pero es sin duda una fuente de opcionalidad).

Deere puede parecer una empresa aburrida y de bajo crecimiento a simple vista, pero se encuentra actualmente sumergida en una transición que no sólo traerá consigo tasas de crecimiento más elevadas, sino beneficios recurrentes de mayor calidad. Espero que entiendas a que me refiero con esto tras leer este análisis.

Entiendo que Deere pueda no ser una empresa que entusiasme. A mí de hecho tampoco me entusiasmó mucho cuando empecé a analizarla…hasta que profundicé más en ella y descubrí su potencial.

Aquí tienes algunos datos básicos sobre Deere:

Fuente: Elaborado por Invirtiendo en Calidad

Antes de entrar de lleno en la historia de la compañía, pensé que sería buena idea compartir mi breve tesis de inversión, que desarrollaré con mayor detalle a lo largo del artículo.

1. Deere se está convirtiendo en una empresa mejor

Deere está transicionando de vender maquinaria, mantenimiento y piezas a vender soluciones que monetizará mediante un modelo de ingresos recurrentes. Esto tendrá un profundo impacto en la calidad y la ciclicidad de la empresa:

Confiamos en nuestra capacidad para producir mayores niveles de rentabilidad a lo largo del ciclo, amortiguando al mismo tiempo la variabilidad de nuestros resultados a lo largo del tiempo. De este modo, nuestra actividad registrará máximos y mínimos más elevados.

2. Un negocio duradero y de crecimiento

Pocas cosas son más duraderas que alimentar a la población y la infraestructura, y creo que la mayoría de los sectores de Deere disfrutarán de vientos de cola seculares a largo plazo. Deere existe desde hace casi 200 años, y no preveo un escenario en el que la empresa no esté con nosotros durante mucho más tiempo. En mi opinión, la empresa tiene un alto valor terminal y está preparada para beneficiarse de la tendencia tecnológica gracias a su base instalada.

3. Un foso sólido y un equipo directivo alineado

Deere cuenta con un foso muy sólido y un equipo directivo alineado (temas de los que hablaré en más detalle a lo largo del análisis). Estas características reducen significativamente la variabilidad de los resultados futuros y los riesgos terminales. Para mí es un sleepwell investment, independientemente del ciclo.

4. Una valoración razonable

Deere es una empresa cíclica, lo que hace que la valoración sea un tema un tanto peligroso. Las empresas cíclicas tienden a parecer baratas en los picos del ciclo y caras en los puntos bajos, y Deere ahora mismo parece ópticamente barata. La empresa cotiza actualmente a un PER forward de 14 y a un PER LTM (Last Twelve Months) de 11, ya que es muy probable que las ventas y los beneficios caigan este año:

¿No debería ser esto una señal de alarma para una empresa cíclica? La respuesta corta es que sí, pero yo también tendría cuidado a la hora de fijarme en ciclos anteriores para juzgar su valoración, por varios motivos...

Deere será más rentable durante el ciclo actual que en cualquier otro ciclo del pasado, lo que significa que los múltiplos del pasado son engañosos, ya que la empresa debería, en teoría, cotizar a múltiplos más elevados en la actualidad.

El equipo directivo sostiene que, tras la caída de este año, la empresa estará en beneficios de mitad de ciclo, lo que significa que la empresa podría estar cotizando en la actualidad a un múltiplo PER normalizado de 14 veces, algo que no parece caro en absoluto.

El equipo directivo espera que la empresa genere flujo de caja libre de $5.500 millones este año. Si de verdad esa es la cifra de mitad de ciclo, la acción cotiza actualmente a FCF yield normalizado del 5,5%, por lo que no parece estar muy cara. Podemos calcular que un retorno de doble dígito es más que factible si añadimos la tasa de crecimiento esperada del FCF a este FCF yield normalizado (para calcular nuestro retorno esperado).

Supongamos que Deere aumenta sus ingresos a una tasa compuesta anual del 3-5% a lo largo del ciclo (+1-3% suele proceder de subidas de precio). Esto me parece bastante conservador teniendo en cuenta que la empresa logró una tasa compuesta anual del 5% desde el máximo (2013) hasta el máximo (2023) en el ciclo anterior. A esto hay que añadir la expansión de márgenes de la que disfrutará la empresa gracias a los precios y la adopción tecnología, lo que significa que sus beneficios podrían crecer a una tasa compuesta anual de entre el 5% y el 7% durante el ciclo. Si añadimos esta tasa de crecimiento al rendimiento actual del flujo de caja, obtenemos una rentabilidad anual de entre el 10,5% y el 12,5%.

Esta rentabilidad se conseguiría siendo conservador y sin contar con la expansión de múltiplo que perfectamente puede formar parte de la ecuación, ya que la transición de la empresa la convertirá en un negocio mejor. No sé qué nos deparará el ciclo actual, pero creo que Deere cuenta con una valoración razonable si adoptamos una visión a largo plazo. Si el mercado castiga a la empresa por un ciclo peor de lo esperado, probablemente me aprovecharía de ello, lo que también podría hacer que estos retornos fuesen mejores.

Sin más dilación, saltemos directamente al análisis.

Sección 1: Historia y lo que hace la compañía

Coincidencias de la vida, Deere se fundó en 1837, precisamente el mismo año que Hermes, una de las últimas empresas que incorporé a mi cartera. Esto convierte a Deere en la empresa más antigua de la cartera junto con la casa de lujo francesa, algo que considero una mera coincidencia (pero una coincidencia curiosa al fin y al cabo). Su año de fundación es una de las pocas cosas que estas empresas tienen en común, algo que refleja una de las cosas que más me gustan de la inversión: se pueden encontrar empresas e inversiones excelentes en sectores muy diferentes que operan con modelos empresariales muy distintos. En pocas palabras, la calidad puede adoptar muchas formas.

Deere fue fundada en 1837 en Illinois por el herrero John Deere, llevando la empresa su nombre hasta la fecha. Cabe destacar que Deere está muy orgullosa de su herencia ya que esta ha servido de cimiento de sus valores, su cultura y la forma en que la empresa ve las relaciones con sus clientes. Prueba de ello es que su sede central sigue estando en Molines (Illinois), lugar donde John Deere decidió trasladar la empresa en 1848.

Sede central de John Deere en Molines, Illinois

El primer producto que John Deere comercializó fue el arado de acero. Los arados ya existían por aquel entonces, pero solían ser de hierro. Este material planteaba un importante problema a los agricultores: el suelo de Illinois se caracterizaba por su pegajosidad, por lo que los agricultores tenían que dedicar bastante tiempo a limpiar la tierra de sus arados de hierro cada dos o tres metros. John Deere no inventó el arado, pero ideó uno que permitía una mayor productividad atrayendo así la atención de un gran número de agricultores:

El arado de acero

Muchos citan la invención del arado de acero como el comienzo de una revolución en la agricultura americana, y con razón. El producto fue un éxito comercial y pronto vendía 2.000 unidades al año. También puso de manifiesto aquello en lo que Deere sigue centrándose a día de hoy: hacer que los agricultores sean más productivos y, por tanto, más rentables.

No fue hasta 80 años después de su fundación (1918) cuando Deere entraría en el mercado por el que se le conoce hoy: el de la maquinaria pesada. Ese año la empresa lanzó dos modelos de tractores, aunque una vez más se basó en las innovaciones de otros. Aquellos años se caracterizaron por la llegada de la mecanización al campo estadounidense, y al igual que Hermes (que se diversificó alejándose de los accesorios para caballos debido a la llegada del automóvil), Deere tuvo que reinventarse para adaptarse a la sustitución de los caballos por lo mecánico (¡quizá estas empresas tengan más en común de lo que pensamos!). La empresa intentó, en un primer momento, desarrollar su propio tractor, pero acabó dándose por vencida y compró la Waterloo Gasoline Engine Company, famosa por la producción del "Waterloo Boy":

Waterloo Boy

La empresa acumuló experiencia con esta adquisición y decidió fabricar tractores bajo su propia marca. Deere lanzó el tractor “Modelo B”, que fue el tractor mejor vendido durante 15 años:

Modelo B de John Deere

A partir de este momento Deere se embarcó en varias décadas de innovaciones a través de las cuales la empresa mejoró los productos existentes y lanzó otros nuevos, todos con el mismo objetivo de aumentar la productividad y la rentabilidad de los agricultores.

Cabe destacar la transición de Deere a equipos más potentes a lo largo del siglo XX. Las necesidades de los agricultores empezaron a cambiar con el crecimiento de la población, requiriendo equipos más potentes para hacer frente a las necesidades crecientes de alimento. En 1960, la empresa realizó una macro presentación de su "Nueva Generación de Potencia" a muchos dealers y agricultores de todo el mundo. El acontecimiento atrajo mucha atención y dio el pistoletazo de salida a una nueva era en la historia de la empresa:

Evento “Nueva Generación de potencia” de John Deere

Deere estuvo centrada en la potencia durante las 4 próximas décadas, pero la llegada de la tecnología a finales de siglo marcó otra revolución dentro de la empresa. Deere adquirió Navcom en 1999, empresa pionera en tecnología GPS. La empresa pronto empezó a desplegar esta tecnología en toda su flota. A partir de ese momento, la tecnología se convirtió en el centro de atención de Deere, algo en lo que sigue invirtiendo mucho dinero a día de hoy.

La empresa he centrado sus esfuerzos en mejorar los equipos y la tecnología durante una buena parte de este siglo, pero 2017 también trajo consigo un acontecimiento significativo: la adquisición del Grupo Wirtgen. Deere compró Wirtgen por $5.200 millones en lo que sigue siendo a día de hoy la mayor adquisición de su historia por un amplio margen. Esta adquisición proporcionó a Deere una posición competitiva sólida en la industria de maquinaria de construcción, más concretamente en la construcción de carreteras, un segmento en el que Wirtgen era líder mundial.

Este nicho de mercado goza de importantes sinergias con la maquinaria agrícola (tanto en fabricación como en tecnología) y también se espera que disfrute de fuertes vientos de cola (más información sobre esto en la siguiente sección).

Lo más destacable de la historia de Deere (y lo que también la hace comparable en cierto modo a Hermes) es que, a pesar de los altibajos en sus operaciones e industrias, el núcleo de la empresa se ha mantenido intacto. La familia Deere fue muy importante en este proceso, ya que dirigió la empresa durante la mayor parte del siglo XX. La familia ya no está involucrada, pero ha conseguido instaurar una cultura que ha perdurado a lo largo de las décadas. La clave aquí ha sido la política de la empresa en materia de continuidad del liderazgo (algo que trataré más a fondo en otra sección).

Deere sigue centrada en conseguir que los agricultores (y otros clientes) sean más productivos; la única diferencia es que ahora su objetivo es aumentar la productividad a través de la tecnología en lugar de los materiales y la potencia. Los tiempos han cambiado, pero el núcleo de Deere no. Como señaló acertadamente Hans Becherer, antiguo CEO de Deere...

Esta empresa es más grande que todos nosotros. Solo queremos transmitirla eficazmente de una generación a otra.

Como descubrirás a lo largo de este análisis, "longevidad" y "generación" son dos palabras esenciales tanto para la empresa como para sus clientes.

¿Qué hace Deere?

Entonces, ¿a qué se dedica Deere? Intentaré simplificarlo lo máximo posible para que sea comprensible, aunque creo que la empresa no es muy compleja de entender. En pocas palabras, Deere fabrica equipos pesados y semipesados para los sectores de la agricultura, la construcción y la silvicultura.

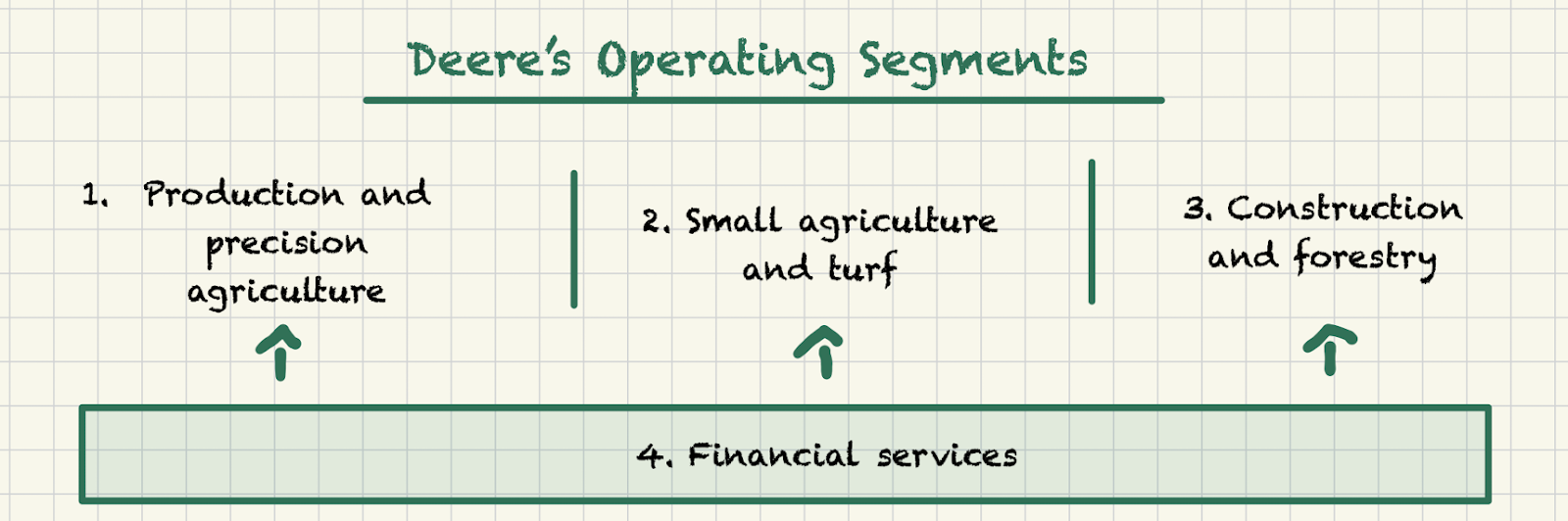

La empresa opera en cuatro segmentos, tres de los cuales comprenden sus operaciones de maquinaria. El otro ofrece apoyo financiero a estos segmentos:

Fuente: Elaborado por Invirtiendo en Calidad

Antes de profundizar en estos segmentos, me gustaría destacar varias similitudes entre las operaciones de maquinaria de la empresa. En primer lugar, todas ellas cuentan con un componente cíclico (en mayor o menor medida) de ventas de maquinaria. Estas ventas de maquinaria se complementan con un componente de mantenimiento, servicio y piezas, que puede considerarse recurrente, aunque no todos los segmentos están expuestos a esta fuente recurrente en la misma medida. AGCO (uno de los competidores de Deere) mencionó hace poco que nunca ha sufrido un año negativo en servicio y piezas, algo que habla muy bien de su resiliencia y estabilidad. Gracias a la tecnología, Deere (y el sector en su conjunto) está transicionando a un modelo de mantenimiento predictivo con el fin de reducir el tiempo de inactividad (similar al modelo de otra de las empresas de mi cartera). La minimización del tiempo de inactividad es especialmente crucial en la agricultura, ya que la mayor parte de los beneficios se generan en periodos relativamente cortos en los que la maquinaria debe funcionar a pleno rendimiento.

Lamentablemente, el equipo directivo no revela qué parte de las ventas de maquinaria procede de la venta de maquinaria como tal y qué parte procede de fuentes recurrentes. Aun así, esperan que la parte recurrente represente alrededor del 40% del negocio al final de la década.

En segundo lugar, la mayoría de las operaciones de maquinaria de la empresa están respaldadas por su red de distribuidores (dealers, en inglés). Esta red de distribuidores suele ser exclusiva y ofrece a sus clientes servicios de venta, asistencia y mantenimiento (la red de distribuidores se analizará más a fondo en otra sección).

Profundicemos un poco más en cada segmento.

1. Production and precision agriculture (abreviado PPA)

Deere vende maquinaria agrícola mediana y grande y tecnologías de agricultura de precisión a través de su segmento PPA. Estos productos y soluciones están dirigidos a los grandes agricultores, ya que éstos suelen requerir equipos de gran potencia (grandes equipos agrícolas) para cultivar sus tierras y también obtienen rendimientos muy superiores incluso de pequeñas mejoras en sus yields (agricultura de precisión). El volumen y la escala suelen ser características típicas de los clientes de PPA.

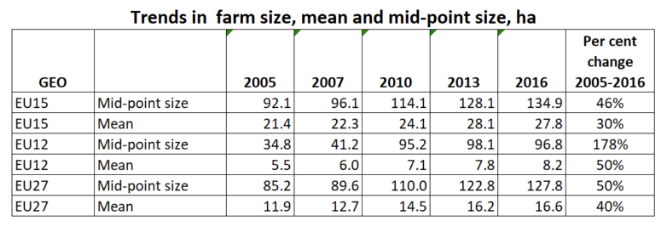

Deere invirtió mucho tiempo y dinero a lo largo del siglo XX en la creación de equipos de gran potencia para adaptarse a las necesidades de los agricultores norteamericanos. Según la USDA (Departamento de Agricultura de EE.UU.), alrededor del 41% de las tierras de cultivo de EE.UU. eran explotadas por granjas con ventas superiores a $500.000 y el tamaño medio de cada tierra de cultivo era de unas 180 hectáreas. Por contextualizar, casi el 64% de las tierras europeas tienen menos de 5 hectáreas, lo que significa que una granja estadounidense tiene de media un tamaño 30 veces mayor que su homóloga Europea. América del Sur presenta un panorama similar al de Estados Unidos.

La buena noticia para Deere es que las tendencias actuales en la agricultura (analizadas en profundidad en la próxima sección) están influyendo en la consolidación de las granjas Europeas, lo que significa que Europa podría convertirse con el tiempo en un cliente importante de PPA:

En Europa, las normativas también están ejerciendo presión sobre los recursos de los agricultores (por algo salieron a la calle), como la reducción en el uso de pesticidas y fertilizantes. Estas tendencias podrían aumentar la penetración de las tecnología de precisión de Deere en Europa.

La empresa comercializa una amplia variedad de maquinaria agrícola de gran tamaño, siendo probablemente la cosechadora el producto más conocido de todos. Una cosechadora se utiliza para cosechar (como su propio nombre indica) y tiene este aspecto:

Deere siempre se ha centrado en cubrir las necesidades de equipamiento E2E (End to End) de cualquier sistema de producción. La empresa solía comercializar sus productos según su función (cosecha, siembra...), pero ahora comercializa sus productos acorde a distintos sistemas de producción (por ejemplo, la producción de maíz):

Fuente: Presentación a inversores de Deere

Los agricultores tienden a apostar por una única marca de maquinaria ya que simplifica en gran medida sus operaciones. Además, Deere ofrece descuentos bastante significativos a los agricultores que adquieren sistemas de producción completos, por lo que decir “no” se convierte en todo un reto.

Como ya he comentado en la sección de historia, la tecnología, o como la denomina Deere, la "agricultura de precisión" (precision agriculture en inglés), está en el core de las operaciones de la empresa; ¿por qué? Porque la empresa ya no vende equipos, sino soluciones:

Usted está comprando una solución para sus tierras; ya no está comprando maquinaria.

La empresa ha invertido bastante dinero en desarrollar su tech stack, que es con diferencia el más completo del sector:

Fuente: Presentación a inversores de Deere

Parte de este tech stack ha sido desarrollado de manera orgánica, mientras que otras partes se han obtenido mediante adquisiciones selectivas como Bear Flag Robotics (Autonomia, adquirida en 2021) o Blue River (AI y ML, adquirida en 2017). Lo que Deere ha conseguido construir es un ecosistema para los agricultores.

Este ecosistema se vende como un win-win ya que permite a los agricultores ser más rentables al tiempo que Deere se hace con parte de este valor añadido a través de un modelo basado en el uso y/o suscripciones. Tomemos, por ejemplo, See and Spray.

Los agricultores pueden ahorrarse mucho dinero gracias a esta tecnología ya que les permite únicamente utilizar fertilizante en aquellos cultivos que realmente lo necesitan. See and Spray detecta las malas hierbas y solo rocia aquellas plantas que las tienen.

Antes de See and Spray, los agricultores tenían que rociar todos sus cultivos, aunque sólo un 20% necesitase fertilizante. Utilizar menos fertilizante puede ayudar a los agricultores a ahorrar mucho dinero, ya que los costes de fertilizante pueden suponer hasta el 30% de los costes variables por acre de maíz (para contextualizar, la maquinaria supone alrededor del 15% del coste por acre de maíz). La mejor noticia es que este ahorro no se produce a expensas del yield, una métrica clave para los agricultores.

Hay muchas más funcionalidades en la agricultura de precisión. Este breve vídeo de John Deere describe algunas de las ventajas de aplicar la tecnología a la explotación agrícola:

Estas tecnologías se distribuyen progresivamente, normalmente adaptando los equipos usados a las mismas (retrofit). Una vez que la adopción alcanza el 70% u 80%, la empresa las convierte en estándar en todos los equipos nuevos y sube el precio de los mismos:

Cuando una función pasa a ser básica, el precio básico sube con ella.

Otra interesante aplicación de la tecnología en la granja es el John Deere Operations Center, que permite a los agricultores "liberar todo el poder de los datos de su granja". Estas son algunas de sus funcionalidades:

A través del Operations Center, un agricultor puede comprobar en su teléfono móvil cómo marchan todas sus operaciones. La fluidez de las operaciones y una planificación cuidadosa son primordiales en la agricultura, ya que la mayoría de los beneficios se generan en periodos relativamente cortos. Reaccionar con lentitud ante un problema puede acarrear miles de dólares en pérdidas a los agricultores. Este breve vídeo muestra cómo funciona el Operations Center:

La clave es que el Operations Center se alimenta de muchísimos datos gracias a la base instalada de Deere. Estos datos se anonimizan, se agregan y son posteriormente utilizados para ayudar a los agricultores a ser más rentables:

¿Qué pasaría si Ted pudiera aprender de otras 40.000 vidas a través de la digitalización de la granja?

Deere ha empezado a desplegar su tecnología de agricultura de precisión en PPA, pero el objetivo es desplegarla en la mayoría de los segmentos de operaciones de maquinaria a su debido tiempo. La razón por la que podría haber empezado en PPA es doble...

Es donde actualmente puede añadir más valor: pequeñas mejoras en el yield pueden reportar enormes beneficios gracias a la escala.

Es donde puede recopilar más datos para seguir mejorando la tecnología: La base instalada de Deere en este segmento no tiene precedentes.

Es innegable que la industria agrícola se está transformando de una industria basada en maquinaria a una basada en SaaS (Software as a Service), lo que permitirá a los agricultores hacer más con menos. Los agricultores están adoptando la tecnología a marchas forzadas, aunque incluso los reticentes no tendrán más remedio que subirse a la tendencia si quieren seguir siendo competitivos. Los productos agrícolas son materias primas, por lo que los agricultores son tomadores de precios y, por tanto, sus costes de producción determinan su rentabilidad.

2. Small Agriculture and Turf (abreviado SAT)

El segmento SAT se especializa en la venta de maquinaria más pequeña, y esto es importante ya que cambia en cierto modo la base de clientes. La maquinaria agrícola grande de Deere se han dirigido históricamente a los grandes agricultores especializados en grandes cultivos, mientras que el segmento SAT se dirige a...

Particulares o empresas que quieran esta maquinaria para cuidar de sus jardines.

Granjas más pequeñas que se centran en cultivos de mayor valor añadido como pueden ser las frutas, por ejemplo.

Campos de golf

No voy a repasar toda la maquinaria que vende la empresa en este segmento, pero he aquí uno de los más vendidos, el Gator:

Las diferencias entre los segmentos PPA y SAT saltan a la vista cuando comparamos los tamaños de los tractores. Este es un tractor que Deere vende a través de su segmento SAT:

Y este es un tractor que se vende a través de su segmento PPA:

Las diferencias de tamaño y potencia son evidentes con sólo mirar las imágenes. Yo no diría que un tractor es mejor que el otro; son simplemente diferentes y cubren distintas necesidades. El segundo tractor no encajaría bien en una granja europea, mientras que el primero no tendría potencia suficiente para una gran granja estadounidense.

Como el segmento SAT se dirige al cliente minorista (hasta cierto punto), Deere empezó a vender su maquinaría agrícola a través de minoristas como Home Depot y Lowe's hace más de 20 años. Esta es otra diferencia con PPA, ya que la mayor parte de las ventas de ese segmento se realizan a través de la red de dealers exclusivos de la empresa.

A pesar de las marcadas diferencias entre ambos segmentos, no fue hasta 2021 cuando Deere separó su antiguo segmento de Agriculture & Turf en SAT y PPA. Muchas cosas pueden haber llevado al equipo directo a hacer tal distinción. La principal es probablemente el auge de la agricultura de precisión, que actualmente está mucho más enfocada a la maquinaria pesada. Otra razón podría ser que los ciclos de estos segmentos son muy distintos.

3. Construction and Forestry (abreviado CF)

He explicado los segmentos agrícolas de Deere, pero la empresa también fabrica equipos de construcción y forestales. Deere comenzó a fabricar equipos de construcción en la década de los 50 para complementar sus operaciones agrícolas y luego consolidó su posición en esta industria mediante la adquisición de Wirtgen en 2017. Cuando Deere adquirió Wirtgen, esta era la líder mundial en el sector de la construcción de carreteras. Casualmente, la construcción de carreteras es una de las tareas de la construcción más propensas a la automatización y algo que Deere estaba buscando de manera proactiva para reducir la ciclicidad del negocio:

La adquisición de Wirtgen Group da a Deere una exposición mucho mayor a las infraestructuras de transporte. Un sector de crecimiento más rápido y menos cíclico que los mercados de la construcción en general.

También es un nicho que se espera que goce de fuertes vientos de cola en el futuro, pero hablaré de esto en más detalle en la próxima sección.

Deere también ofrece soluciones para proyectos grandes y pequeños a través de esta división y su objetivo también es proporcionar a los clientes toda la maquinaria necesaria para cubrir todo el proyecto de construcción:

Por último, Deere también ofrece equipos utilizados en aplicaciones forestales:

Distribución de las operaciones de maquinaria

Así se distribuyen las operaciones de maquinaria entre segmentos y geografías:

Fuente: Presentación a inversores de Deere

La empresa está más expuesta a PPA y a Norteamérica. Esto tiene sentido si consideramos que Deere es líder indiscutible en equipos agrícolas de gran tamaño, y Norteamérica es proclive a este tipo de equipos y es el mercado más maduro.

3. Financial services

El último de los segmentos operativos de la empresa es Financial Services. Deere no pretende maximizar la rentabilidad en este segmento, sino que lo utiliza como facilitador de sus operaciones de maquinaria. A pesar de que la maquinaria no representa una gran parte del coste total de un agricultor, requiere un desembolso significativo de capital por adelantado. Aquí es precisamente donde Financial Services resulta útil, ya que permite a los agricultores suavizar este desembolso financiando sus compras.

Deere proporciona financiación a dos partes:

Los dealers que compran la maquinaria nueva a Deere

Las personas que compran la maquinaria a estos dealers

No tiene mucho más. A pesar de que la palabra "financial" suena aterradora, creo que hay varias cosas que deberían tranquilizarnos:

El objetivo no es maximizar beneficios. La maximización de beneficios es un factor clave del fraude financiero.

Deere lleva décadas ofreciendo financiación a sus clientes y dealers, y las pérdidas financieras siempre han estado bajo control, incluso en los peores momentos del ciclo. Es justo suponer que se trata de un nicho que la empresa conoce bien.

Deere Financial proporciona ingresos algo recurrentes en ciclos bajistas.

De hecho, la forma en que la empresa ha tratado a los clientes a través de su filial financiera le ha ayudado a reforzar su foso. Hablaré de esto con más detalle en otra sección.

Así pues, si tuviéramos que resumir lo que hace Deere, sería algo parecido a esto:

Fuente: Elaborado por Invirtiendo en Calidad

Este análisis es solo una muestra de lo que ofrezco en Invirtiendo en Calidad, mi servicio de pago enfocado en empresas de alta calidad. Una suscripción a Invirtiendo en Calidad viene con…

Acceso a todo el análisis detallado de las compañías de mi cartera (y empresas en las que finalmente no he decidido invertir). El análisis que estás leyendo es uno de muchos.

Acceso a mi cartera y todas mis transacciones.

Acceso a una comunidad privada de inversores apasionados.

Webinars ocasionales.

Y más…

Con motivo de la publicación de este análisis, he decidido ofrecer un 10% de descuento que se mantendrá de por vida siempre y cuando no canceles. Esto es lo que opinan algunos suscriptores…

“Muy buen enfoque de la inversión y tesis muy profundas. Muy alineado con tu estilo.”

“Buena selección de empresas, análisis de extrema calidad, se nota que hay muchas horas de trabajo, muchas gracias por todas tus aportaciones.”

“Yo pensaba que sabía de las empresas que has analizado hasta ahora y solo me doy cuenta de lo mucho que me quedaba por aprender de ellas.”

“Análisis con bisturí. Visión a largo plazo, dando mucha importancia al aspecto cualitativo. Honestidad y transparencia absolutas. Me ha cambiado como inversor. 100% satisfecho con la suscripción.”

“Servicio de calidad y con gran cantidad de información. Extremadamente útil para conocer a fondo las compañías de la cartera de Leandro y para aprender sobre los sectores que trata. También se agradece mucho la rapidez de respuesta a las dudas y que comparta tanto contenido de forma muy habitual.”

“Todo el contenido que publicas es de una calidad enorme, diría que es la cuenta con más nivel dentro del habla hispana y de este tipo de compañías.”

“Es un servicio muy valioso el que prestas y además tu filosofía de inversión en calidad encaja totalmente con mi perfil.”

“Estoy encantado con el servicio, las explicaciones son muy detalladas y muy claras.”

“Estos primeros meses de servicio me han parecido excelentes, tanto los análisis de empresas como otros artículos genéricos sobre filosofía de inversión, etc. El reciente anuncio de hacer webinars creo que puede ser un gran valor añadido.”

Si crees que Invirtiendo en Calidad encaja con tu perfil, no dudes en suscribirte con un 10% de descuento utilizando el link inferior:

Si quieres leer el resto del contenido del análisis (que es mucho) recuerda que lo tienes disponible de manera íntegra en el PDF que he compartido al principio del artículo.

Abrazo!

Leandro

Disclaimer: Leandro es accionista de Deere a la fecha de esta publicación, publicación que no constitute recomendación de inversión; se ha publicado puramente con fines informativos. Haz tu propio research.