Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Es posible que muchos seáis conscientes de la "obsesión" del sector financiero en comparar los Free Cash Flow Yields de las empresas con el rendimiento de los bonos (bond yields) para juzgar si una acción está sobrevalorada o infravalorada. Funciona tal que así…

(Inserte el nombre de cualquier empresa) cotiza a un Free Cash Flow Yield del 3%, con un rendimiento de los bonos del 5%, parece muy sobrevalorada.

El razonamiento detrás de esto es sencillo: las acciones deberían, en teoría, ofrecer mejores rendimientos (medidos a través del FCF yield) que los bonos para compensar sus "mayores" riesgos. Estos riesgos se derivan principalmente de la incertidumbre, ya que la trayectoria de una empresa en los próximos 10 años suele ser desconocida y ofrece un alto grado de variabilidad. Que los inversores quieran ser recompensados por tomar un riesgo mayor es totalmente comprensible, pero no debemos ignorar los matices. Estos matices son importantes para entender qué estamos comparando con qué y deberían hacernos conscientes de las limitaciones de tomar atajos a la hora de valorar empresas.

El primer matiz es obvio: el FCF yield incorpora un cierto nivel de crecimiento, mientras que los rendimientos de los bonos son estáticos (por supuesto, el dinamismo puede ir en ambos sentidos, como comentaré más adelante). Los inversores en bonos deberían esperar recibir sus pagos de intereses durante la vida del bono junto con el reembolso del principal al final. Los inversores en acciones, sin embargo, deberían esperar obtener el rendimiento actual del flujo de caja libre (aunque no siempre es así), pero también esperan cierto crecimiento de esta cantidad durante el periodo de tenencia. Si todo va bien y el mercado sigue esperando crecimiento en la fecha de venta, puede que incluso puedan vender la acción a una cantidad superior a la que pagaron (ambos términos se juntan en lo que conocemos como Total Return o Retorno Total):

Fuente: Elaborado por Invirtiendo en Calidad

Sólo dos matices:

No todas las empresas devuelven todo el flujo de caja libre a sus accionistas, por lo que los inversores podrían obtener menos de lo que les pertenece.

Un inversor puede seguir siendo propietario de una acción durante muchos más años, mientras que el ciclo de vida del bono es fijo (en la mayoría de casos).

Terry Smith resume las ventajas de las acciones sobre los bonos con el bien conocido término "compounding":

La inversión en acciones y participaciones (renta variable) tiene una ventaja única sobre otras clases de activos que, según mi experiencia, rara vez se comprende y casi nunca se discute. La renta variable puede acumular valor de una forma que las inversiones en otras clases de activos, como la renta fija y el sector inmobiliario, no pueden. La razón es muy sencilla: las empresas retienen una parte de los beneficios que generan para reinvertirlos en el negocio.

La conclusión es que las empresas pueden componer sus beneficios reinvirtiendo en el negocio. Por el contrario, los bonos no pueden reinvertir los pagos de intereses a altas tasas de rentabilidad (quiero decir, un inversor en bonos puede hacerlo, pero no es algo innato a esta clase de activos). Este potencial de reinversión es lo que a la larga permite el famoso compounding, que no sólo aporta crecimiento, sino un crecimiento fiscalmente eficiente. Un inversor no paga impuestos cuando una empresa retiene sus beneficios y los reinvierte en el negocio. Por el contrario, cuando los inversores reciben pagos de intereses o alquileres (bienes inmuebles), suelen tributar por estos ingresos (dependiendo del país). Pero los impuestos no son lo único que tenemos que considerar, ya que el inversor también acaba con una cantidad de dinero que necesita reinvertir en otro activo.

Una segunda ventaja de las acciones sobre otras clases de activos es que liberan a sus inversores de una considerable carga en la toma de decisiones. Mientras la empresa siga reinvirtiendo esos beneficios a una rentabilidad que genere valor, el inversor sólo tiene que tomar una decisión: mantener su posición. Sin embargo, cuando una clase de activos proporciona a los inversores ingresos recurrentes (algo que también tiene sus aspectos positivos), el inversor siempre se enfrentará a una decisión:

¿Dónde lo invierto ahora?

Así pues, los flujos de ingresos recurrentes son menos eficientes desde el punto de vista fiscal que los beneficios reinvertidos internamente y suponen una carga mucho más importante en el proceso de toma de decisiones de un inversor.

En cualquier caso, ¿por qué hablo de esto si he empezado hablando de rendimientos? La razón es que, a pesar de que los rendimientos del flujo de caja libre y los rendimientos de los bonos se comparan constantemente en debates sobre valoración, todos estos matices deberían tenerse en cuenta a la hora de evaluar las distintas opciones de inversión, y rara vez se hace. Profundicemos un poco más.

El FCF yield incluye crecimiento; el rendimiento de los bonos no

El motivo principal por el que los inversores no deberían comparar directamente el FCF yield y el rendimiento de los bonos es que es una comparación injusta y engañosa (como comparar manzanas con naranjas). Como ya he comentado, el FCF yield lleva incorporado cierto nivel de crecimiento, algo que no es verdad para el rendimiento de los bonos. ¿A qué me refiero con esto?

La definición “consensuada” de Flujo de Caja Libre es Flujo de Caja Operativo - Capex - Otras inversiones. Hay más formas de calcular el Flujo de Caja Libre, pero me he decantado por esta:

En "Capex y otras inversiones", las empresas suelen incluir dos tipos de inversiones:

Las destinadas al crecimiento, alias growth Capex.

Las destinadas a mantener las operaciones actuales, también conocidas como maintenance Capex.

La diferencia entre estos tipos de inversiones también es bien conocida en la comunidad financiera, pero rara vez se tiene en cuenta al comparar el FCF yield y el rendimiento de los bonos, y se debería tener en cuenta. El motivo es que no es justo comparar el FCF yield (que incluye todo tipo de inversiones, incluidas las de crecimiento) con los rendimientos de los bonos ya que estos no crecen. Sería mucho más "justo" comparar un FCF yield ajustado con los rendimientos de los bonos.

Este FCF yield ajustado sólo debería tener en cuenta las inversiones de mantenimiento y, por tanto, sería el FCF yield real del que disfrutaría la empresa si no creciera (es decir, si se encontrara en el mismo estado que un bono). Este sencillo ajuste hace que la comparativa sea más justa, ya que no hay crecimiento en ninguno de los dos lados, pero obviamente requiere un poco más de trabajo que obtener el FCF yield de cualquier plataforma financiera.

Es normal que las mejores empresas parezcan ópticamente caras antes de realizar estos ajustes. El motivo principal es que las mejores empresas tienden a generar importantes flujos de caja, pero reinvierten gran parte de los mismos en el negocio. Esto significa que su generación de flujo de caja tiende a estar deprimida durante mucho tiempo, enmascarando su capacidad "real" de generación de efectivo en estado estacionario (Amazon es probablemente el mejor ejemplo aquí). Toda esta explicación puede resultar un poco confusa, así que vamos con un ejemplo.

Si te está gustando este artículo no olvides suscribirte a Invirtiendo en Calidad para recibir futuros artículos directamente en tu correo:

Un ejemplo

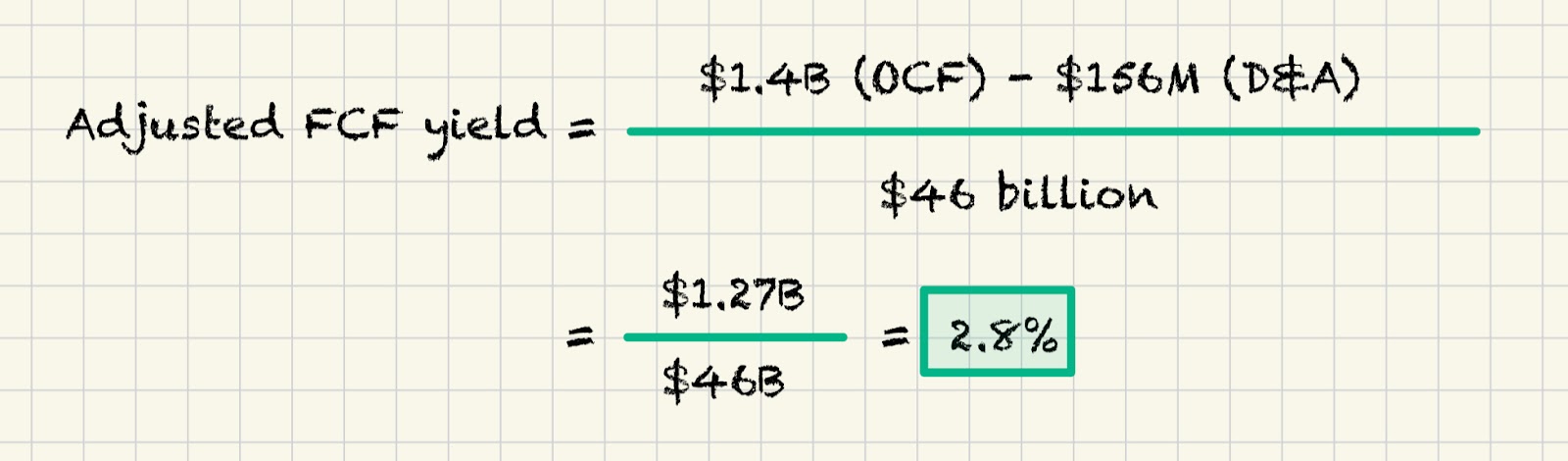

Utilicemos Copart como ejemplo. En los últimos doce meses, Copart ha generado alrededor de $1.400 millones de Flujo de Caja Operativo y ha reinvertido alrededor de $526 millones en Capex. Esto significa que la empresa ha generado alrededor de $900 millones de flujo de caja libre en los últimos doce meses. Esto se traduce en un FCF/EV yield actual de alrededor del 2%.

Por supuesto, si uno compara esto con los rendimientos actuales de los bonos “libres” de riesgo (cercanos al 4-5%), la pregunta lógica es…

¿Por qué iba a arriesgarme a ser propietario de Copart si hoy obtengo más comprando un bono sin riesgo?

Buena pregunta. Sin embargo, antes de responder a esta pregunta, hay que hacer los ajustes pertinentes para poder comparar manzanas con manzanas. Copart reinvierte una cantidad considerable de su flujo de caja operativo en terrenos para prepararse ante la demanda prevista en el futuro. Como los terrenos no se amortizan y constituyen una parte sustancial de las inversiones de crecimiento, podríamos tomar la depreciación y amortización como buen proxy de su maintenance Capex. Copart tuvo una D&A de $156 millones en los últimos doce meses. Esto significa que su FCF excluyendo sus inversiones en crecimiento está más cerca de los $1.270 millones. Esto se traduce en un FCF yield ajustado cercano al al 2,8%.

El hecho de que Copart invierta antes de que se materialice su demanda también significa que sus márgenes no están realmente optimizados, por lo que la generación de flujo de caja operativo en estado estacionario también podría ser mayor (no me voy a meter en este jaleo ya que no quiero complicar mucho el artículo).

No se puede negar que un FCF yield ajustado del 2,8% tampoco hace a la empresa parecer barata frente a un bono libre de riesgo. Aun así, el objetivo de este ejemplo no era concluir que Copart está barata, sino subrayar lo grandes que pueden ser las diferencias en FCF yield ajustado y normal para las empresas que reinvierten de manera significativa en el negocio. El FCF yield ajustado de Copart es aproximadamente un 40% mayor que su FCF yield normal (el que incluye las inversiones de crecimiento); es el ajustado el que es mucho más comparable a la rentabilidad de los bonos.

También hay otra matiz para Copart: las inversiones en terrenos no sólo no necesitan amortizarse, sino que tienden a revalorizarse modestamente con el tiempo. Esto significa que Copart está invirtiendo cantidades significativas no sólo para capturar el crecimiento futuro, sino también en un activo que se revaloriza. Esto es bastante raro ya que las inversiones de crecimiento tienden a depreciarse con el tiempo y necesitan ser reemplazadas en algún momento. La principal conclusión es que los inversores no deben centrarse en la cantidad de efectivo que genera una empresa en la actualidad, sino en la cantidad de efectivo que podría generar si dejara de crecer. Al menos esto es en lo que se deberían fijar antes de hacer comparaciones con los rendimientos de renta fija.

La magia del compounding

Veamos también qué ocurriría con el FCF yield de Copart si un inversor estuviera dispuesto a mantener la empresa a largo plazo. Supongamos que la otra opción es invertir en un bono sin riesgo a 10 años que ofrece un rendimiento del 4%.

Si Copart consigue crecer su flujo de caja libre a una tasa compuesta anual del 8% durante los próximos 10 años (no es fácil, pero no es para nada descartable para una empresa como Copart), los tenedores actuales verían el FCF yield sobre su coste pasar del 2% al 4,2% (año 10). Se trata de un nivel más en línea con el rendimiento de los bonos, que seguirán produciendo el mismo rendimiento en el año 10 que en el año 1.

Cabe destacar que este FCF yield del 4,2% es el rendimiento si asumimos que la empresa sigue invirtiendo en crecimiento. Si suponemos que las inversiones de mantenimiento se mantienen en alrededor del 17% del flujo de caja libre, el FCF yield ajustado sube al 5%. Esta es precisamente la métrica más comparable con el rendimiento del bono en el año 10 ya que no asume crecimiento futuro.

Utilizando estos números, Copart tampoco parece estar barata a estos precios, independientemente de cómo lo veamos (asumiendo una tasa anual compuesta de crecimiento del FCF del 8%). A pesar de que en este escenario Copart disfrutaría de un FCF yield ajustado superior al rendimiento de los bonos, hay mucho que puede ir mal en los próximos 10 años para Copart. Por el contrario, hay una alta probabilidad de que un inversor reciba su 4% de rendimiento de bonos al final del periodo. Esta visibilidad es importante y hablaré de ello un poco más adelante.

El único matiz que haría aquí es que, a pesar de que hay mucho que puede ir mal, también hay muchas cosas que pueden ir bien para una empresa de alta calidad. Estos eventos harían que nuestra hipótesis de crecimiento fuese conservadora. Por el contrario, en el caso del rendimiento de los bonos, no hay ninguna posibilidad de que las cifras futuras disfruten de opcionalidad positiva, por lo que el inversor debe juzgar si merece la pena pagar más por esta opcionalidad positiva.

¿Qué es barato y qué no lo es?

Mi ejemplo anterior no trataba de presentar a Copart como barata/cara a estos precios. Los suscriptores de Invirtiendo en Calidad saben que hace mucho tiempo que no amplío mi posición y estoy esperando mejores oportunidades. El objetivo del ejemplo era proporcionar un marco para hacer el FCF yield más comparable al rendimiento de los bonos, o al menos para comprender las limitaciones que subyacen a esas comparaciones. Pero esto plantea la pregunta...

¿Qué es barato y qué no lo es?

Probablemente hayas adivinado la respuesta: depende. El ejemplo anterior debería haber servido para al menos convencerte de que no debes clasificar automáticamente a una empresa como cara si su FCF yield es inferior al rendimiento de los bonos sin riesgo. Entonces, ¿qué otras variables debemos tener en cuenta? Hay varias, y la "mala noticia" es que pocas son cuantitativas.

La primera es, obviamente, el crecimiento. Una empresa puede generar muy poco efectivo en la actualidad pero al mismo tiempo esperar un fuerte crecimiento del mismo en los próximos años. Este crecimiento podría ser el resultado de un elevado crecimiento de sus ventas o de una vuelta a la normalidad en términos de márgenes/Capex. Creo que el ejemplo más claro aquí sería Amazon. Muchos señalaron su elevado PER o su falta de generación de FCF como argumento de que la empresa estaba cara. Ahora hemos visto que Amazon estaba, de hecho, más barata de lo que muchos creían; lo único que había que hacer era normalizar sus estados financieros. Por supuesto, su FCF yield sigue siendo bajo, pero hay motivos para creer que se expandirá de manera significativa en los próximos años.

La segunda variable a considerar es el riesgo. La lógica nos diría que si una empresa es mucho más arriesgada que su homóloga, deberíamos exigir una prima mayor sobre el rendimiento de los bonos para considerarla una inversión. Esto significa que si compramos una empresa de menor riesgo, deberíamos exigir una prima menor respecto al rendimiento de los bonos. Pero, ¿cómo calculamos el diferencial de la prima? Esta pregunta no tiene respuesta directa y depende del análisis cualitativo y del punto de vista de cada inversor. El riesgo es una realidad en bolsa, pero el problema viene de que el riesgo no es fácilmente medible. No tengo dudas de que la volatilidad no es un buen indicador del riesgo, pero tampoco he encontrado nunca una métrica cuantitativa que lo sea.

Podríamos entender el riesgo como una mayor probabilidad de pérdida permanente de capital y una mayor variabilidad de los resultados futuros. Es bastante obvio que si podemos "estimar" el futuro de una empresa determinada con un mayor grado de probabilidad, esa empresa debería valer más que otra en la que el resultado es muy incierto. El motivo principal es que tales empresas obtienen la parte buena (hasta cierto punto) de los bonos (visibilidad) y la parte buena de las acciones (compounding).

Si te está gustando este artículo no olvides suscribirte a Invirtiendo en Calidad para recibir futuros artículos directamente en tu correo:

Conclusión

¿Cuál es la conclusión de este artículo? Una a la que he llegado demasiadas veces: no hay atajos para valorar empresas ya que los números nunca cuentan toda la historia. Dicho esto, espero que el artículo te haya resultado útil para entender cuándo estamos comparando manzanas con manzanas o cuándo estamos comparando manzanas con naranjas y las variables que debemos tener en cuenta para tomar una decisión informada. Como en todo lo relacionado con la inversión, la decisión definitiva seguirá siendo completamente subjetiva.

La industria financiera siempre ha luchado sin éxito por hacer de la inversión una profesión objetiva a pesar de gastar miles de millones. ¿Por qué? Porque la inversión es intrínsecamente subjetiva por varios motivos:

Las empresas se ven afectadas por sus empleados y sus decisiones. Son seres humanos, no robots.

Se necesita una visión de futuro, y aunque el futuro estará inevitablemente lleno de números, estos números dependen siempre de factores cualitativos.

No espero que el sector financiero deje de intentarlo, pero creo que los inversores van un paso por delante si comprenden lo subjetiva que es la inversión e intentan prosperar en un mundo incierto centrándose en lo que realmente importa.

Un abrazo,

Leandro

Disclaimer: la información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión. Cada persona es responsable de hacer su propio análisis y de tomar sus propias decisiones de inversión.