Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

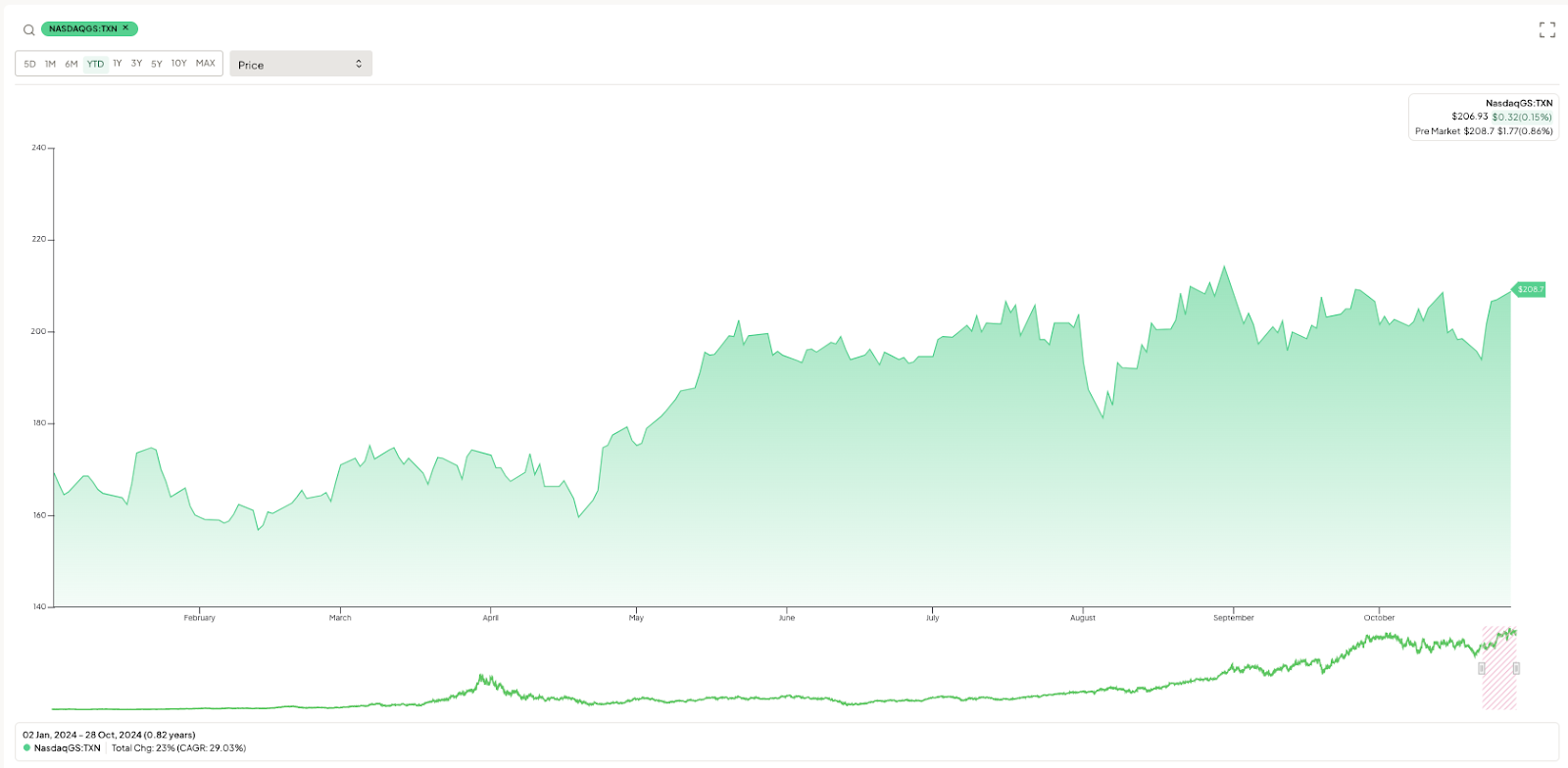

Texas Instruments presentó resultados la semana pasada, y aunque no ha habido cambios en la tesis, pensé que sería una buena idea traer un breve artículo resumen de los mismos. El mercado se tomó bien estos resultados y lo plasmó en el rendimiento de la acción, que se encuentra rondando máximos históricos:

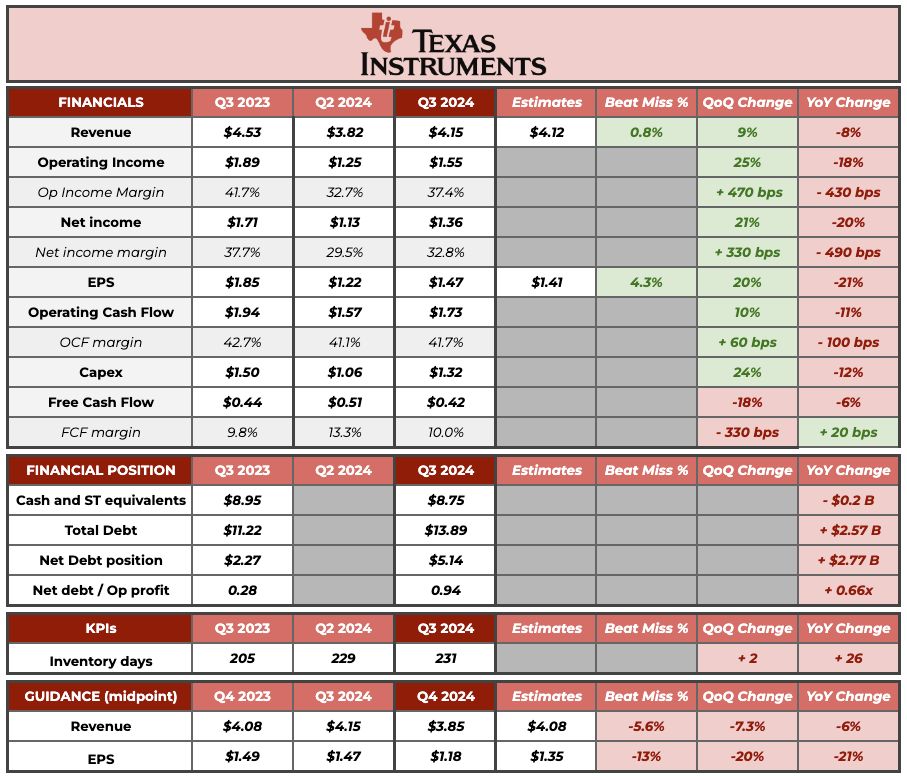

Como ya he comentado, no creo que este trimestre haya cambiado nada, pero no cabe duda de que hubo varios puntos destacados. Antes de pasar directamente a ellos, aquí tienes la tabla resumen del Q3 de Texas Instruments: (Recuerda que, para Texas Instruments, tiendo a incluir tanto la evolución secuencial como anual para tener una mejor idea de en qué punto del ciclo se encuentra la empresa):

Fuente: Elaborado por Invirtiendo en Calidad

Lo primero en lo que me gustaría hacer hincapié es en el estado actual del ciclo de semiconductores. Texas Instruments lleva tiempo atravesando un ciclo bajista, pero éste podría estar acercándose a su punto de inflexión (no seré yo quien lo pronostique).

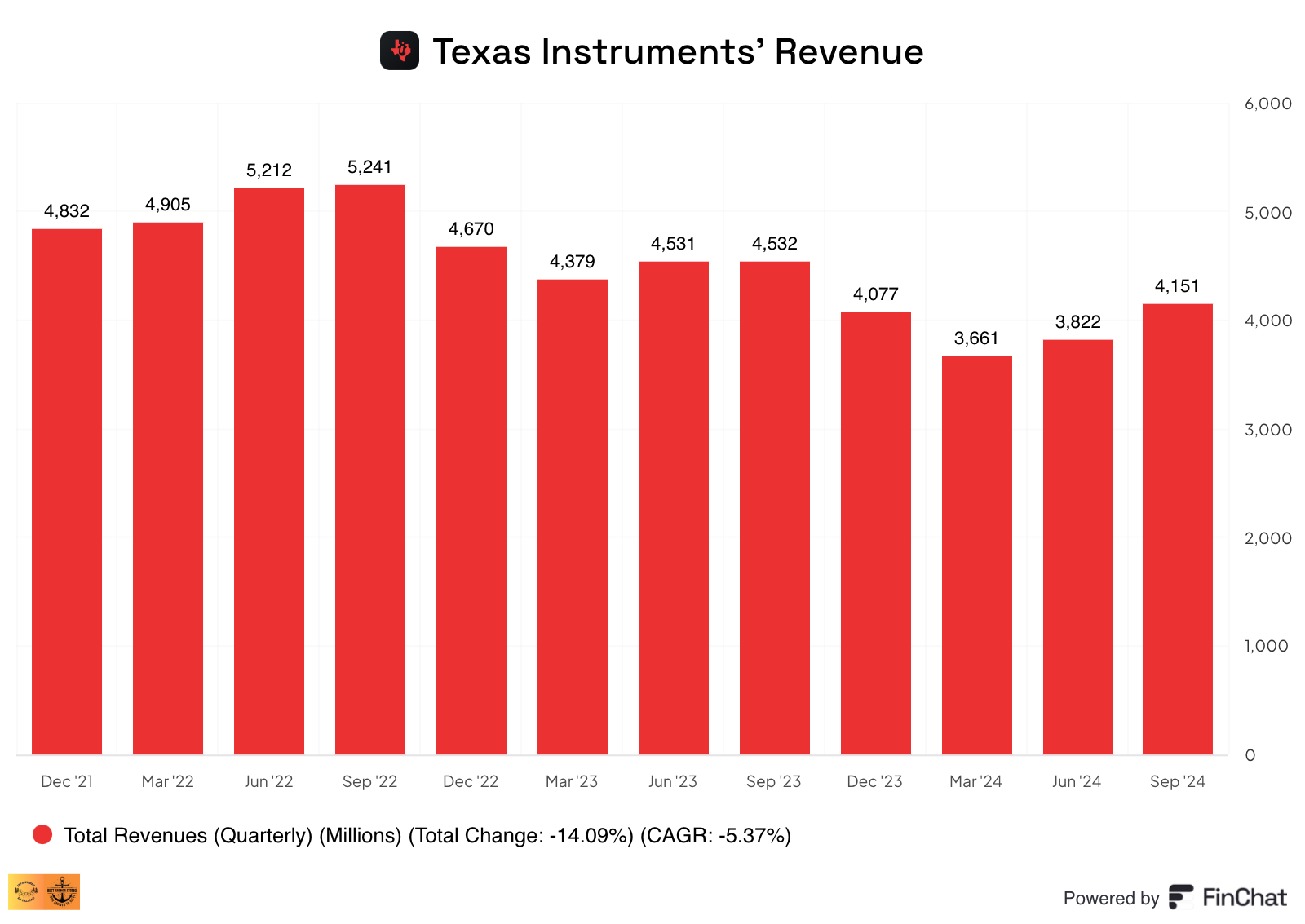

Los ingresos han ido mejorando de manera secuencial a lo largo del año, pero esto no debería sorprendernos teniendo en cuenta la estacionalidad inherente al negocio (el segundo y tercer trimestre suelen ser los trimestres más fuertes). El gráfico de ingresos de la empresa parece una escalera descendente en la que los ingresos aumentan a lo largo del año para caer en el cuarto trimestre y empezar en un nivel inferior al año siguiente (algo que cabría esperar en un ciclo bajista). Este ha sido el caso durante los dos últimos años, pero no preveo que vaya a ser así para siempre, ya que Texas Instruments está expuesta a mercados de crecimiento secular:

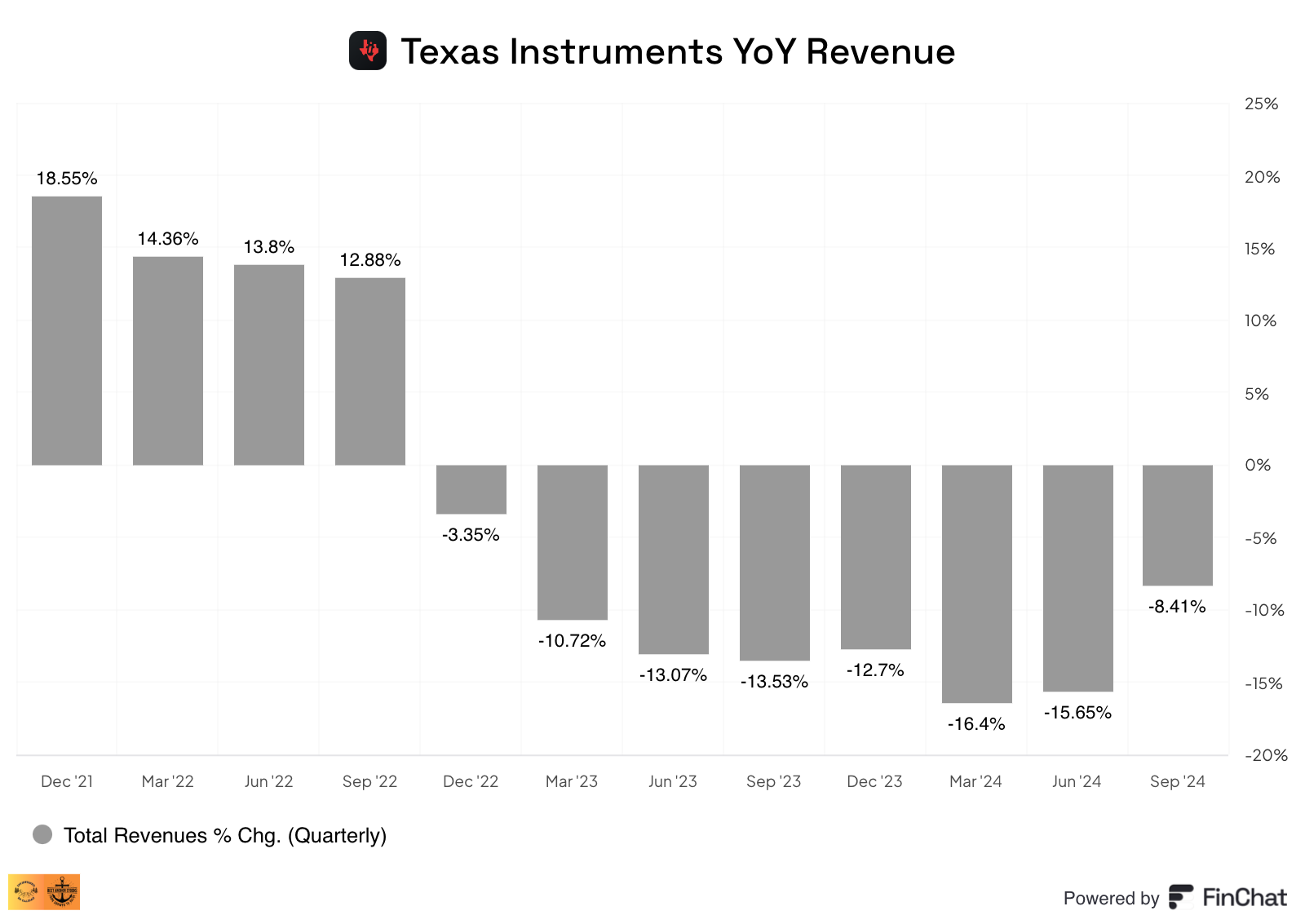

Hay varios aspectos positivos a pesar de la tendencia a la baja de los ingresos. El aumento secuencial del tercer trimestre de este año (+9%) ha sido el más significativo durante todo el ciclo bajista (de momento), y la caída secuencial prevista del 3T al 4T (-7%) es también la menor de los últimos tres años, por lo que las cosas parecen estar mejorando a pesar de la estacionalidad. Las tasas de caídas interanuales de los ingresos también están comenzando a moderarse, aunque siguen siendo negativas. El gráfico siguiente muestra que la peor parte del ciclo podría haber quedado ya atrás:

A lo largo de este periodo, el equipo directivo ha compartido que se trataba de un ciclo “especial” por su carácter asíncrono. Los subsegmentos automotive e industrial se mantuvieron resilientes mientras que los demás subsegmentos estaban en “caída libre”, algo que ahora se ha invertido un poco: la mayoría de los subsegmentos se están recuperando, mientras que los de industrial y automotive siguen débiles (salvo China, algo que comentaré luego):

En primer lugar, el mercado industrial bajó un dígito, ya que los clientes siguen reduciendo sus existencias. El mercado de automoción aumentó un dígito, sobre todo por la fortaleza de China. La electrónica personal creció en torno al 30%, los sistemas para empresas aumentaron en torno al 20% y los equipos de comunicación subieron en torno al 25%, al continuar la recuperación cíclica en estos tres mercados.

Esto demuestra lo violenta que puede ser la recuperación desde el punto bajo del ciclo una vez que éste empieza a girar. El equipo directivo también mencionó que el subsegmento industrial parece estar toca fondo y que es improbable que el de automotive sufra un ciclo tan violento como el industrial:

No creo que el mercado automovilístico vaya a sufrir un ciclo tan pronunciado como el industrial, simplemente porque el crecimiento secular en este sector es, en mi opinión, más fuerte a corto plazo.

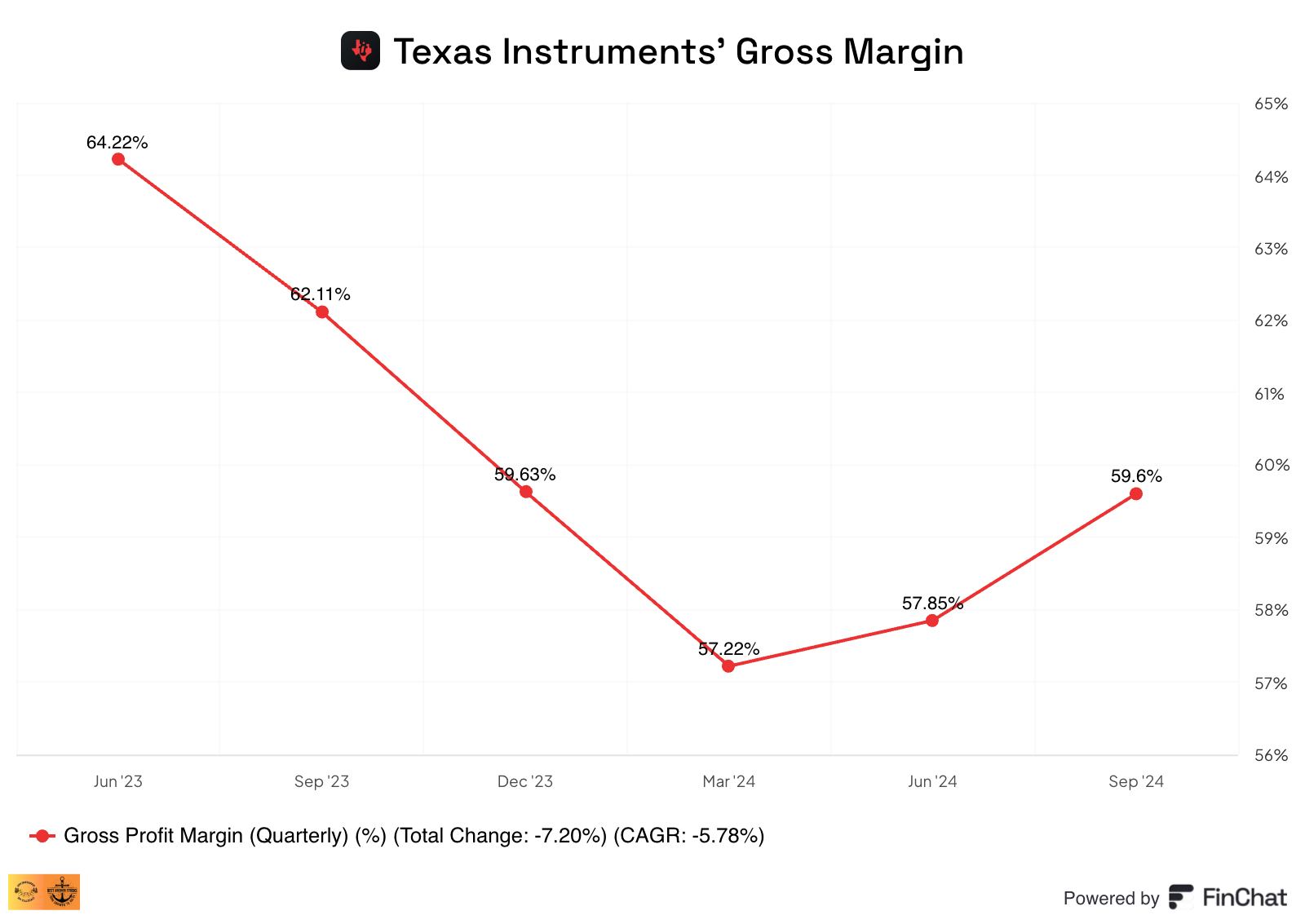

También pudimos ver como el apalancamiento operativo puede favorecer a la empresa una vez vuelva a la senda del crecimiento. El margen de beneficio bruto aumentó 180 puntos básicos con un incremento secuencial de los ingresos del 9%:

Como ya he comentado en numerosas ocasiones, Texas Instruments sigue un modelo de costes fijos, por lo que es normal ver un desapalancamiento operativo en la parte descendente del ciclo y un apalancamiento operativo en la ascendente. Ninguna de las dos cosas que acabo de comentar (el crecimiento violento del ciclo desde el punto bajo y el apalancamiento operativo) parecen “creíbles” o “esperables” cuando una empresa está inmersa en la parte baja del ciclo porque mucha gente tiende a olvidarse de las características a largo plazo de una empresa durante dichos periodos.

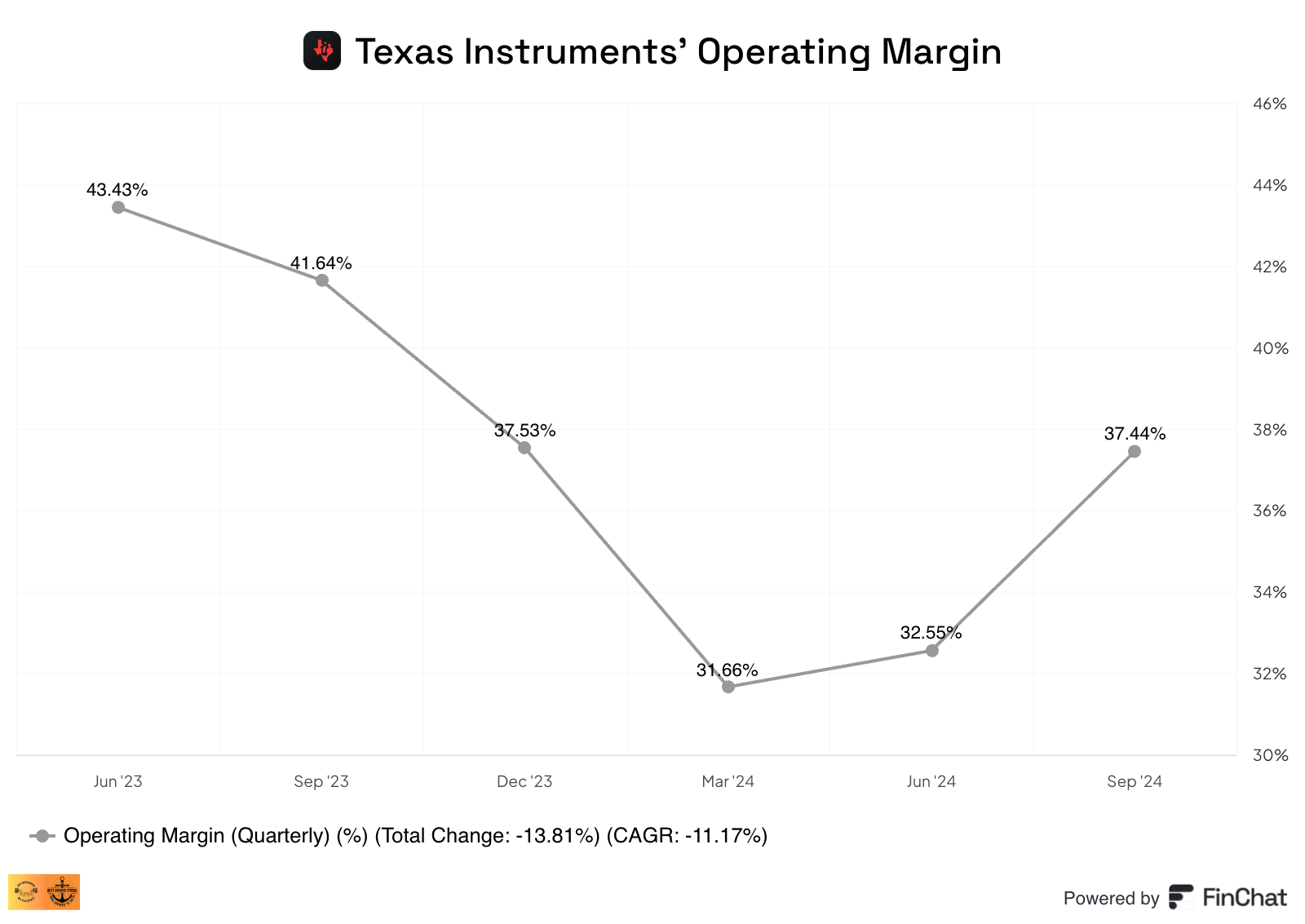

Una de las cosas que más llaman la atención de Texas Instruments es su rentabilidad. A pesar de todo el desapalancamiento operativo que ha sufrido la empresa durante la parte descendente del ciclo y la “herida” autoinfligida de la expansión de su capacidad, la empresa reportó márgenes operativos del 37%. Los márgenes del flujo de caja operativo son similares. Aquí también podemos ver en juego el apalancamiento operativo. Tras dos trimestres consecutivos de crecimiento secuencial de los ingresos, el margen operativo de Texas Instruments ha aumentado casi 600 puntos básicos:

Esta es una de las razones por las que no me gusta comparar los múltiplos de valoración de Texas Instruments con los de sus homólogos menos intensivos en capital. El modelo de negocio es diferente, y es normal que Texas Instruments cotice a una valoración aparentemente más elevada que la de sus homólogas debido a su modelo de negocio intensivo en costes fijos. Los márgenes incrementales parecen bastante sustanciales, por lo que no debería sorprendernos ver a Texas Instruments alcanzar márgenes superiores a los máximos históricos una vez que los ingresos superen su máximo anterior.

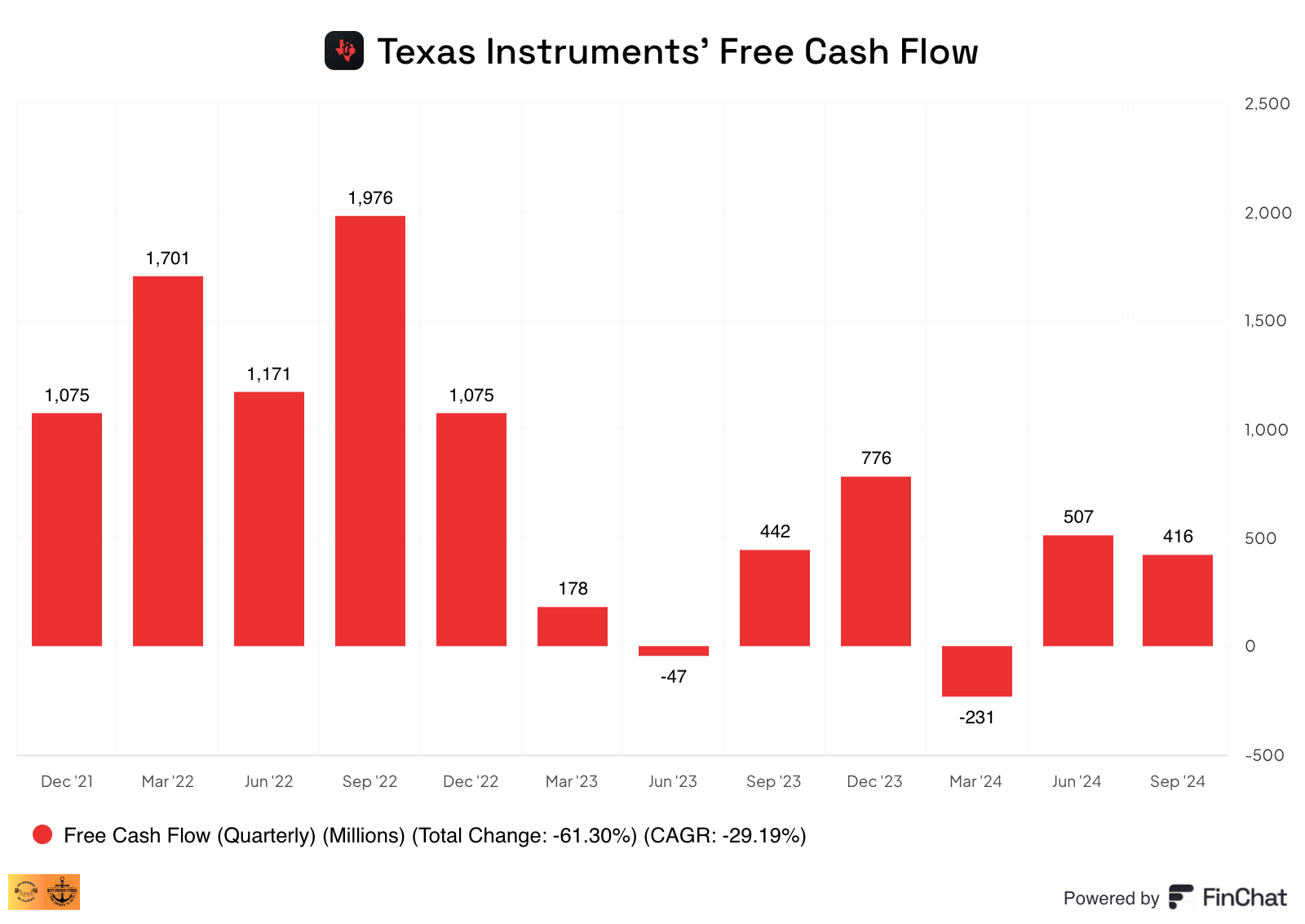

La empresa aún no está reduciendo sus inversiones en Capex, pero la mejora del rendimiento del negocio la ayudó a generar un flujo de caja libre positivo un trimestre más:

El margen de flujo de caja libre parece bajo en 10%, pero no debemos olvidar que este margen de doble dígito se ha logrado a pesar del plan de expansión de la capacidad más importante de la historia de la empresa y a durante un ciclo bajista. Texas Instruments debería empezar a generar flujo de caja significativo una vez que se recupere del ciclo y la ampliación de capacidad quede finalizada.

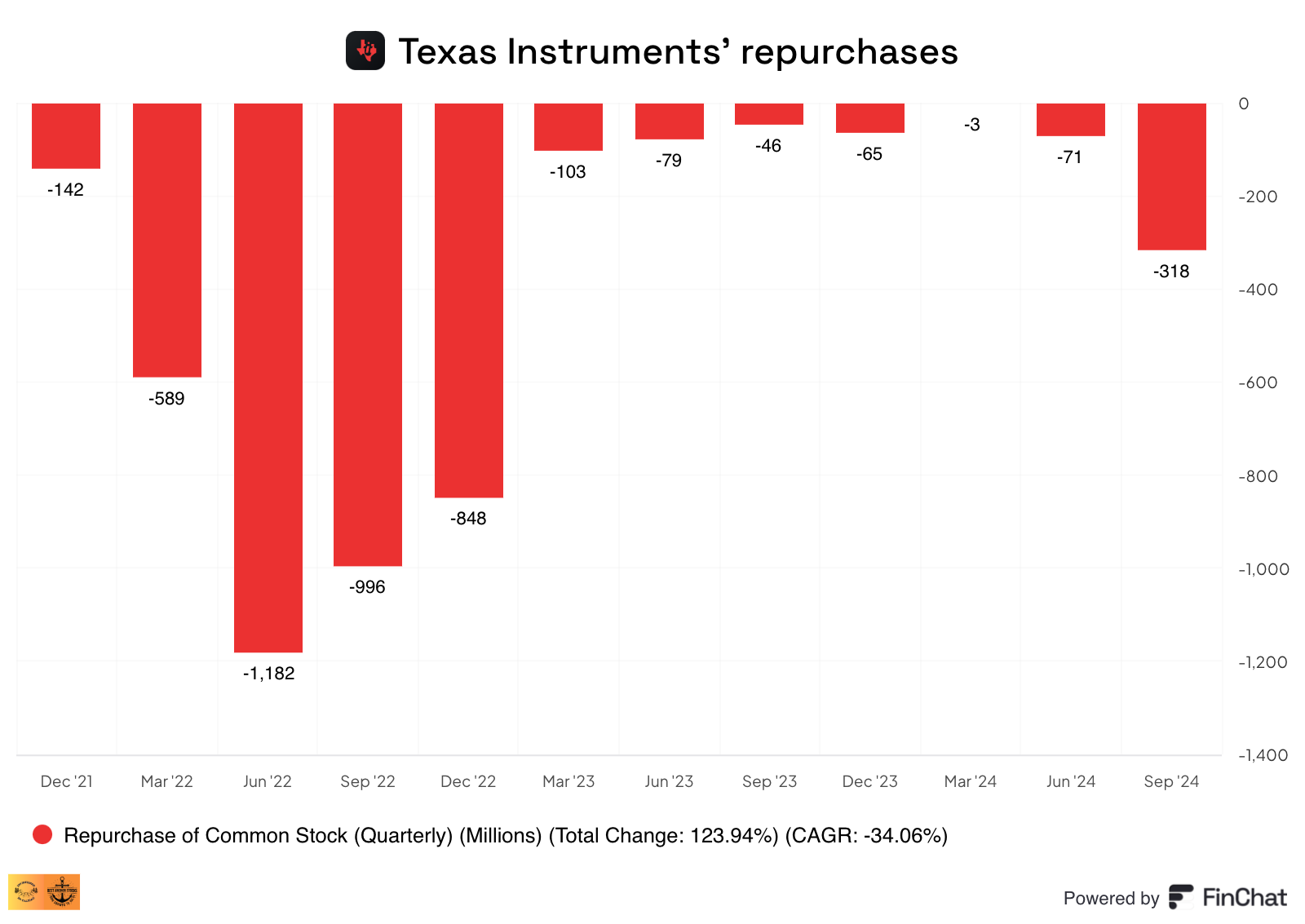

Algo a destacar es que Texas Instruments recompró 318 millones de dólares en acciones este trimestre a un precio medio de 202 dólares:

Fuente: 10Q

Esto no sería nada destacable para cualquier otra empresa, pero Texas Instruments tiene un historial de ser anticíclica con la recompra de acciones. Ha sido la recompra trimestral más significativa en algún tiempo:

Como bien sabrás, no creo que Texas Instruments esté barata a 200 dólares, pero es innegable que la dirección probablemente sepa mejor que yo lo que vale el negocio. No muchos CFOs (Chief Financial Officers) parecen saber lo que vale su negocio (increíble, lo sé), pero Texas Instruments tiene un historial de contraciclicidad y de saber lo que vale su negocio.

Lo más destacado de los resultados fue probablemente China. El segmento automotive volvió a incrementar de manera secuencial porque este segmento lo está haciendo muy bien en China:

Creció un 20% en el segundo trimestre y otro 20% en el tercero. Creo que no es una sorpresa que haya un impulso para los vehículos eléctricos en China. Nuestro contenido está creciendo allí y eso es lo que realmente impulsó el crecimiento en el tercer trimestre. Creo que no se trata de un trimestre, sino de un impulso creciente. Nuestros ingresos de automoción en China han alcanzado un nuevo máximo histórico.

Esto es bueno por dos razones. La primera y obvia es que el crecimiento es positivo. La segunda, y probablemente la más relevante, es que demuestra en cierto modo que Texas Instruments tiene lo que hace falta para seguir siendo competitiva en China. Muchos inversores estaban preocupados por un posible exceso de capacidad en chips analógicos en el país (creado por las restricciones a la exportación de máquinas de chips avanzadas) y lo que esto podría significar para Texas Instruments. Estos resultados podrían disipar un poco esos temores, aunque los bears podrían argumentar que aún es demasiado pronto para saberlo, lo cual es un argumento razonable. No creo que se pueda ganar en el sector de chips analógicos simplemente invirtiendo dinero en capacidad. De lo contrario, hace tiempo que habríamos visto cómo se esfumaban los márgenes tan elevados de los que disfruta la industria (si es que uno cree en el capitalismo).

En resumen, ha sido un trimestre positivo para Texas Instruments. La empresa aún no está “fuera de peligro”, pero el ciclo podría estar empezando a girar.

Un abrazo y no olvides darle a me gusta al artículo si te ha gustado,

Leandro