Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Hay ocasiones en las que una acción sigue cayendo a pesar de que el negocio subyacente sigue presentando buenos resultados, llegando a un nivel en el que parece estar “sospechosamente” barata. Es normal dudar si es el mercado el que se está equivocando o nosotros cuando esto sucede. La realidad es que es raro que el mercado se equivoque mucho, pero hay bastantes ejemplos de dislocaciones extremas que resultaron ser oportunidades extraordinarias para los inversores a largo plazo (aunque hay evidentemente un poco de sesgo de supervivencia en esta afirmación); Meta es un buen ejemplo de ello. Cuando la acción cayó un 70% desde máximos en 2022, muchos no dudaron en afirmar que la empresa estaba condenada al fracaso, pero la realidad resultó ser muy distinta (muchos dirán que Kodak es la otra cara de la moneda, algo con lo que estaría de acuerdo). La convicción resulta muy útil en este tipo de situaciones, ya que es cuando el ruido es más elevado y el argumento bajista parece más tangible (si no una certeza). La pregunta es…¿Es Adobe la “próxima” Meta o es Adobe la “próxima” Kodak?

La realidad es que solo conoceremos la respuesta a esta pregunta a toro pasado, pero quiero compartir porque creo que el mercado podría estar equivocándose en este caso en particular. Siendo honesto, el argumento bajista contra Adobe a estas alturas parece bastante flojo y muchos de los que lo repiten constantemente probablemente no han analizado la empresa (algunos sí, pero los que más ruido hacen suelen ser los que no lo han hecho).

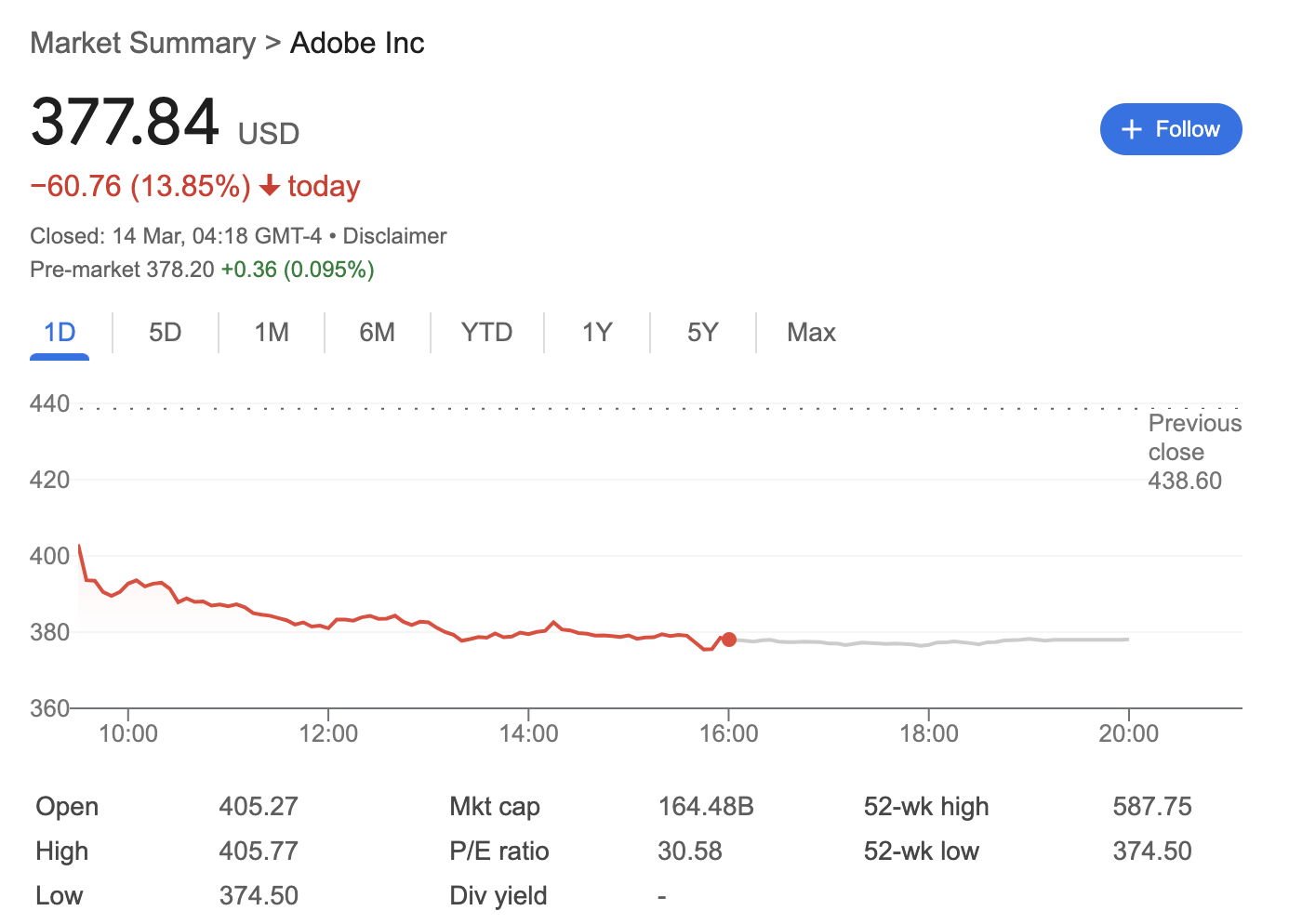

Al igual que el trimestre pasado, la acción de Adobe cayó significativamente tras la publicación de sus resultados. La acción cayó casi un 14% el jueves:

La acción lleva una caída de 44% de máximos, su segunda mayor caída en los últimos 5 años. La única (pero significativa) diferencia es que la caída actual está desligada en gran medida del mercado en general, algo que no fue el caso en la caída de 2022 cuando los índices cayeron bastante también. Esto solo puede significar una cosa: al mercado le preocupa algo de Adobe.

La acción de Adobe cotiza actualmente a un FCF yield ajustado por SBC del 4.5%, a pesar de que el Flujo de Caja Libre ha crecido a una tasa compuesta anual del 14% en los últimos 5 años y de que los ingresos siguen creciendo a doble dígito, sin señales de una desaceleración en el corto plazo. Parece bastante evidente que el mercado está preocupado por el futuro de Adobe en un mundo impulsado por la IA.

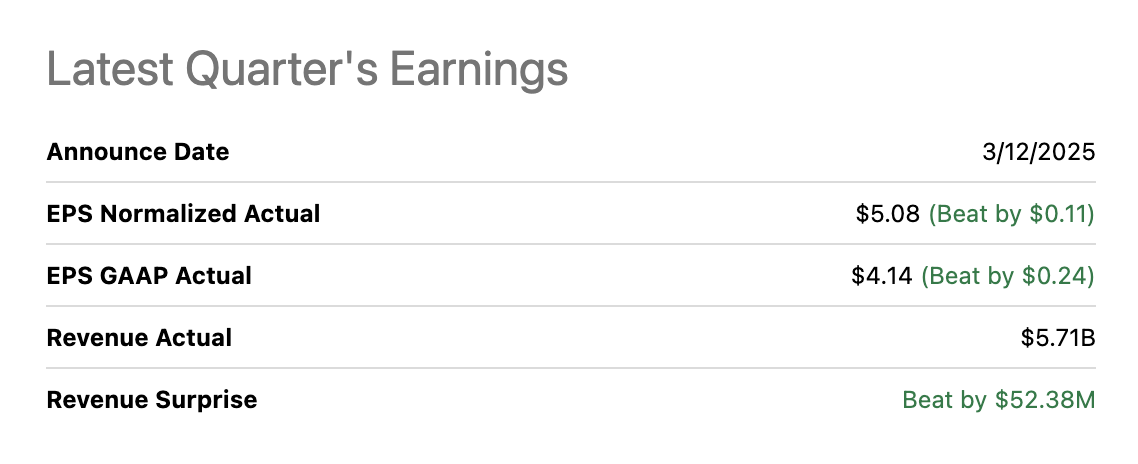

Nunca dejará de sorprenderme cómo una empresa que capitaliza $200.000 millones puede caer un 14% dos veces después de presentar resultados. Quizás el mercado no sea tan eficiente como la gente piensa. Lo más desconcertante de todo es que Adobe presentó un buen trimestre. Los ingresos crecieron un 11% (constant currency) y el BPA no-GAAP creció un 13% en el primer trimestre de 2025. Aunque parezca inimaginable viendo la reacción del mercado, ambas métricas batieron expectativas:

Fuente: Seeking Alpha

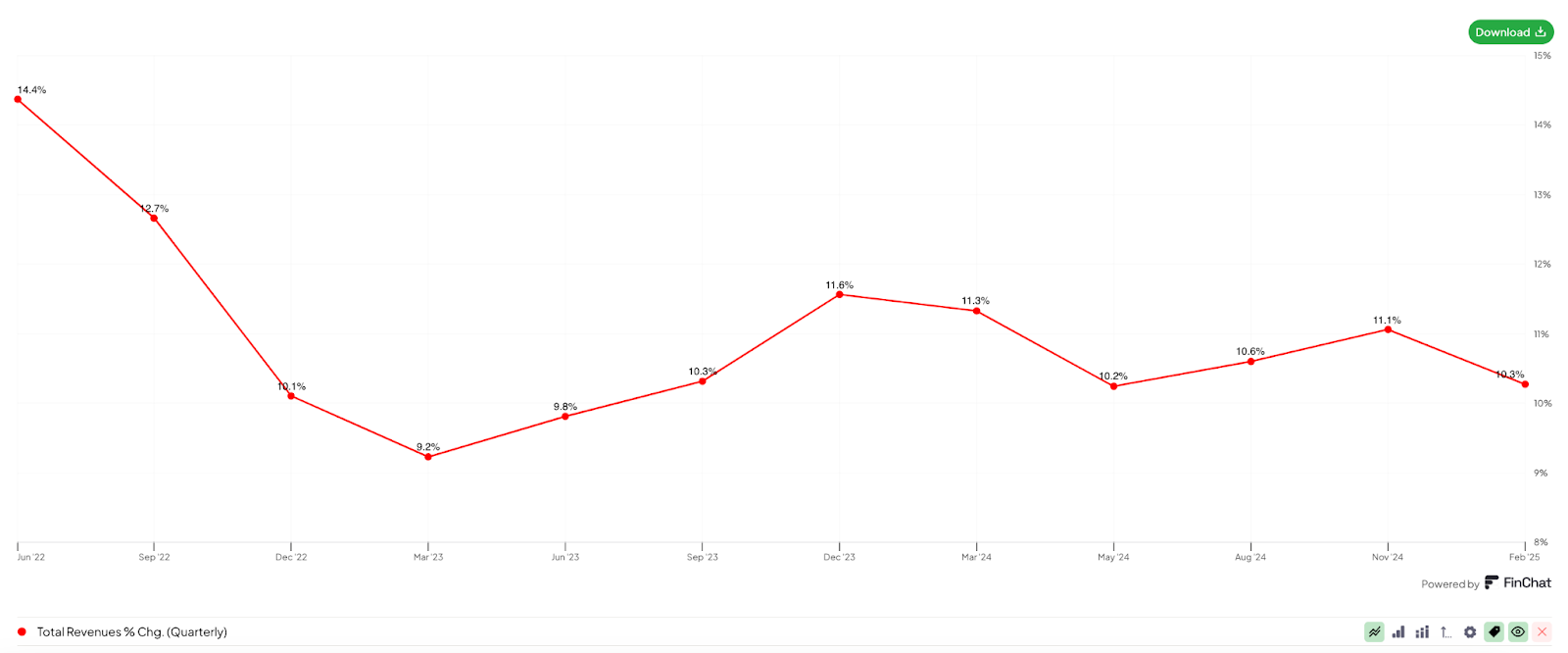

Tampoco hay señales de que el crecimiento se vaya a decelerar a corto plazo. Tanto los RPO totales (Remaining Performance Obligations) como los current RPO crecieron más rápido que los ingresos, un 11% y un 12%, respectivamente, y alcanzaron los $19.700 millones. El crecimiento de los ingresos de Adobe sigue siendo impresionante. La empresa genera más de $20.000 millones y ha crecido a doble dígito en 10 de los últimos 12 trimestres:

Solo por contextualizar este logro…vale la pena señalar que sólo 5 empresas en EE. UU. con capitalizaciones de mercado superiores a $100.000 millones han logrado crecer sus ingresos a una tasa compuesta anual del 10% en los últimos 5 años, manteniendo al mismo tiempo un margen operativo superior al 35%. Adobe es, con diferencia, la más barata de todas ellas:

Fuente: Finchat.io

Esto no dice nada sobre los rendimientos futuros de estas empresas, pero sí muestra que o bien Adobe está condenada a ser Kodak, o bien es una gran oportunidad en este momento. Aunque el mercado parece pensar de otra manera, creo que la visibilidad con la que cuenta Adobe es algo que vale bastante.

Un aspecto en el que la empresa no cumplió del todo con las expectativas fue el guidance del segundo trimestre, aunque el equipo directivo reafirmó el guidance para 2025. Esto debería (en teoría) haber calmado algunos temores sobre la disrupción de la IA, pero parece que el mercado necesitará una cosas de las siguientes para poder superar su miedo a la IA:

Un resultado significativamente superior a las expectativas en cualquier trimestre.

Un período prolongado en el que el riesgo de la IA no se materialice.

Debido a la visibilidad con la que cuenta Adobe, creo que lo primero es poco probable. La segunda opción llevará tiempo, pero creo que es el escenario más probable en este caso. La empresa atravesó una situación similar cuando hizo la transición a un modelo SaaS (Software As A Service) hace más de una década. El mercado creía que esta transición sería negativa para Adobe ya que reduciría los costes de cambio sin una expansión significativa de su TAM (Total Addressable Market) para compensarlo. El precio de la acción de Adobe estuvo plano entre 2010 y 2012, ya que los ingresos se desaceleraron durante la transición, mientras que el S&P 500 se revalorizó aproximadamente un 20% durante ese período.

La única diferencia entre esa situación y la actual es que, hoy en día, los ingresos siguen creciendo a una tasa de doble dígito mientras Adobe pivota hacia la IA. Ambos escenarios evidentemente no son idénticos, pero tienen algo en común: el mercado duda de que Adobe pueda adaptarse a un nuevo entorno y cree que este nuevo entorno será negativo para la empresa. Solo sabremos si esto es cierto a toro pasado, pero actualmente no parece haber muchas pruebas de que esto esté ocurriendo.

Las nuevas métricas y lo que podemos aprender de ellas

Normalmente analizo los KPIs de Creative, Document y Experience Cloud, pero el equipo directivo compartió este trimestre varias métricas nuevas que desempeñarán un papel cada vez más importante a medida que Adobe implementa su nueva estrategia de cross cloud. El equipo directivo reveló tres nuevas métricas con el objetivo de ser más transparente con los accionistas. Estas métricas cambian “por completo” los KPI de la empresa:

Creemos que el éxito de Adobe será impulsado por la innovación en servicio tanto de los profesionales de negocios y consumidores como de los profesionales creativos y de marketing. Informar sobre los conocimientos y el rendimiento financiero de estos grupos de clientes proporcionará una visión clara de la ejecución de Adobe en relación con nuestra estrategia. Por lo tanto, proporcionaremos ingresos generales de Adobe, ingresos de los segmentos Digital Media y Digital Experience, ingresos por suscripción de Digital Experience y ARR final de Digital Media en su conjunto en lugar de por nube, así como ingresos por suscripción para los Profesionales de Negocios y Consumidores (Business Professionals and Consumers) y los Profesionales Creativos y de Marketing (Creative and Marketing Professionals).

Esto significa que los inversores ahora tienen dos nuevos segmentos de los que preocuparse: Profesionales de Negocios y Consumidores (BPC a partir de ahora por sus siglas en inglés) y Profesionales Creativos y de Marketing (CPM a partir de ahora por sus siglas en inglés). BPC incluye…

Todos los ingresos por suscripción de Document Cloud.

Ingresos por suscripción de Acrobat dentro de Creative Cloud.

Ingresos por suscripción de Adobe Express dentro de Creative Cloud.

CMP incluye:

Todos los ingresos por suscripción de Digital Experience.

Todos los ingresos por suscripción restantes de Creative Cloud.

Una forma de entender estos nuevos segmentos es pensar en BPC como “individuos y PYMEs”, y en CPM como “empresas grandes o enterprises.” Aunque la distinción no queda completamente clara, podemos extraer algunos insights interesantes de estas nuevas métricas (a pesar de no tener un histórico de estas cifras). El equipo directivo compartió que BPC creció un 15% en el primer trimestre y representó el 28% de los ingresos totales por suscripción. Por otro lado, CMP creció un 10% en el primer trimestre y representó el 72% restante de los ingresos totales por suscripción.

Dos cosas me llamaron la atención de estos números. Primero, ver que BPC está creciendo más rápido que el crecimiento general de los ingresos por suscripción debería “calmar los temores” sobre la disrupción de la IA. Los ciclos de ventas en BPC probablemente sean más cortos que en CMP, por lo que este segmento podría reflejar más de cerca el entorno actual. No tenemos cifras históricas para saber si los ingresos de BPC se han acelerado tras la llegada de la IA, pero el hecho de que esté creciendo más rápido que el ingreso total por suscripción probablemente refleje lo que el equipo directivo ha estado defendiendo durante un tiempo: la IA podría, de hecho, ser positiva para Adobe.

Lo otro que me parece destacable es ver a CMP representando una parte tan considerable de los ingresos por suscripción. Creo que esto es algo bastante positivo por el hecho de que el fuerte de Adobe siempre ha residido en su capacidad de ofrecer una solución E2E (end-to-end) para empresas grandes. Esta solución E2E ahora abarca generación (Firefly), edición (su suite de aplicaciones), distribución (Experience Cloud) y una iteración de este proceso. Cabe destacar que Adobe históricamente no ha monetizado la generación, por lo que cualquier ingreso adicional de esta área sería incremental para su negocio. Creo que el hecho de que CMP represente el 72% de los ingresos por suscripción (aunque no sea un segmento claramente definido) hace que la posición de Adobe en la era de la IA sea más defendible, principalmente porque es la única empresa capaz de ofrecer una solución E2E para empresas grandes. Hubo varios comentarios interesantes sobre la nueva estrategia de ventas integral de Adobe:

Hemos hablado de impulsar cada vez más las ofertas de nube cruzada. Ya lo estamos haciendo hoy y vamos a hacerlo aún más en el futuro. Hemos acelerado los acuerdos One Adobe al integrar cada vez más nuestros productos creativos y de marketing en una única solución empresarial.

El equipo directivo de Adobe parece ser consciente de que este es su fuerte y planea aprovecharlo. Las empresas grandes parecen representar una parte más significativa del negocio de la compañía de lo que había imaginado previamente, algo que creo que es positivo ya que creo que la oportunidad de la IA es probablemente mucho más incremental para el segmento empresarial que para los individuos o las PYMEs.

Dicho esto, el mercado parece estar solo preocupado por los ingresos directos de la IA. El equipo directivo también compartió cuánto estaba generando Adobe directamente (esta palabra es importante) de la IA: $125 millones. Esperan que esta cifra se duplique para fin de año, lo que significaría que Adobe terminaría el año con un poco más del 1% de sus ingresos provenientes directamente de la IA. Esto puede parecer decepcionante para muchos, pero el equipo directivo también mencionó que esta cifra solo incluye los ingresos de productos 100% enfocados en la IA (como el Asistente de IA de Acrobat, la nueva aplicación y servicios de Firefly y Gen Studio para Performance Marketing) y no refleja cómo Adobe se ha beneficiado al integrar IA en todas sus herramientas. Esto significa que, aunque no sabemos qué proporción de los ingresos totales de Adobe proviene directa e indirectamente de la IA, es probable que este porcentaje supere el 1% a finales de año. Cabe la pena señalar que esta métrica se compartirá de manera esporádica, no de manera trimestral.

Otro tema del que me gustaría hablar es de cómo las líneas entre las diferentes nubes están empezando a desdibujarse. Ya sabíamos que este era el caso entre Creative Cloud y Experience Cloud (dos pasos del mismo flujo de trabajo), pero me sorprendió ver que también está ocurriendo lo mismo entre Document Cloud y Creative Cloud:

Un número significativo de todos los documentos creados en Acrobat son documentos visuales, como contenido de marketing, presentaciones de ventas, presentaciones generales, infografías y portadas. Estamos avanzando significativamente en abordar esta necesidad al integrar las capacidades de Express como una experiencia nativa en Acrobat. Vemos numerosos indicadores de demanda de los usuarios, ya que el uso de Express a través de Acrobat ha crecido 10x durante el último año.

Express también parece estar ganando terreno rápidamente:

Express incorporó casi 6,000 nuevas empresas en el primer trimestre, lo que representa aproximadamente un crecimiento del 50% trimestre a trimestre.

Cabe destacar que Express es la forma a través de la cual Adobe está entrando en un espacio que Canva ha dominado históricamente y parece estar haciéndolo con bastante éxito. Creo que la probabilidad de que Canva le haga disrupción al segmento empresarial de Adobe es baja, ya que Canva no puede ofrecer una solución E2E en este momento (por ejemplo, no tiene una Experience Cloud).

El caso bajista y sus implicaciones

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades