Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Muchos inversores largoplacistas afirman que no cambia casi nada en un trimestre y que los negocios y el entorno tienden a cambiar durante períodos prolongados. Aunque me considero uno de estos inversores, creo que es innegable que las cosas han cambiado bastante para Amazon en solo un par de meses, tanto para la empresa como para la acción. La acción de Amazon cotizaba a $229 cuando presentó resultados de su cuarto trimestre en febrero, pero la acción hoy se encuentra un 20% por debajo de este precio:

Aunque muchos inversores también afirman que el mercado actúa irracionalmente cuando empresas como Amazon caen un 20% en un periodo corto de tiempo, es esencial entender que las caídas así no surgen de la nada; es decir, casi siempre hay una razón detrás de dichas caídas. Esto no significa que la caída sea racional; simplemente significa que tiene una causa, ya sea una narrativa o un deterioro temporal (o permanente) de los fundamentales de la empresa. Con el Día de la Liberación (Liberation Day) teniendo lugar el 2 de abril, la caída de Amazon en el Q1 ha sido impulsada en su totalidad por dos narrativas. Primero, que los aranceles supondrán un coste significativo para el negocio. Segundo, que la IA es una burbuja y que las inversiones de Capex tendrán un ROIC (Retorno sobre el Capital Invertido) cuestionable. ¿Está justificada la caída de Amazon teniendo en cuenta estas narrativas? Esto es, entre otras cosas, lo que intentaré responder en este artículo.

Empecemos mirando las cifras de Amazon. Esta es la tabla resumen del trimestre:

Fuente: Elaborado por Invirtiendo en Calidad

El primer punto que siempre tiendo a destacar de Amazon es el crecimiento. Amazon creció un trimestre más a doble dígito (en moneda constante) a pesar de partir de una base de ingresos de más de $650.000 millones. El equipo directivo también dio a entender que el siguiente trimestre también podría ser uno de crecimiento de doble dígito. Creo que muchos inversores ya ven este crecimiento a esta escala como una cosa normal porque empresas como Microsoft, Meta, Alphabet y Amazon los han malcriado a lo largo de los años. ¿Qué habría pasado si alguien le hubiera dicho a un inversor de Amazon en 2015 (Amazon crecía un 20% entonces sobre una base de ingresos de $100.000 millones) que la compañía estaría creciendo a un ritmo de doble dígito con una base de ingresos de $650.000 millones? Probablemente dicho inversor habría sido descrito como un completo estúpido. Dicho esto, el hecho de que algunas empresas hayan logrado esta hazaña no significa que debamos asumirlo como caso base para el resto. Estas empresas han demostrado ser la excepción a la norma.

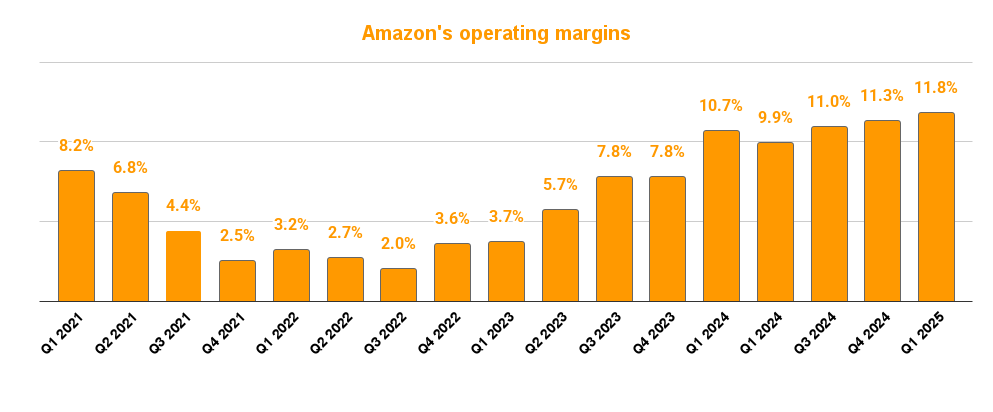

La mejor noticia para Amazon es que está logrando crecer a este ritmo mientras expande significativamente sus márgenes. El Q1 fue otro trimestre más de apalancamiento operativo, con los beneficios operativos aumentando un 20% interanual y los márgenes operativos alcanzando un máximo histórico del 11.8%:

Fuente: Elaborado por Invirtiendo en Calidad

El margen operativo habría sido más alto si Amazon no hubiese contabilizado varios gastos extraordinarios en sus segmentos de Norteamérica e Internacional en el primer trimestre relacionados con los aranceles. Si ignoramos estos cargos, los beneficios operativos habrían sido alrededor de $1.000 millones más altos, logrando un margen operativo del 12.5%. El equipo directivo también señaló que los costes relacionados con Kuiper se están contabilizando actualmente como gasto según se incurren, pero que una parte de estos se capitalizará en el balance una vez que el proyecto llegue a fase de comercialización (algo que se espera que ocurra para finales de este año). Esto debería, en teoría, ser un viento de cola para los márgenes, aunque realmente no conocemos la magnitud de estos gastos.

Ahora, aunque todo lo anterior está genial, no deberíamos ignorar el desarrollo de los márgenes de AWS (Amazon Web Services). Amazon reportó un trimestre record en cuanto a margen de AWS, alcanzando el 39.5%. Esto es evidentemente positivo, pero debemos ser conscientes de que es improbable que este nivel de rentabilidad esté normalizado. El equipo directivo aludió a varias medidas de eficiencia de costes que se están implementando en AWS, pero también afirmó que AWS está sufriendo actualmente restricciones de capacidad y que el desequilibrio entre oferta y demanda debería corregirse en cierta medida durante la segunda mitad del año. Esto se podría traducir en una caída de márgenes a finales de año.

Siendo sincero, no tengo ni idea de cuál será el margen normalizado de AWS en 5-10 años, pero creo que varias cosas apuntan a que será atractivo. La más importante de estas, en mi opinión, es que el mercado de la nube es un oligopolio compuesto por competidores racionales. Es de esperar que dicha racionalidad continúe bastante tiempo ya que el mercado es lo suficientemente grande como para acomodar a los tres players principales (Amazon, Microsoft y Alphabet). Hablaré más sobre AWS más adelante.

A pesar de todas estas partes móviles, el equipo directivo de Amazon cree que todavía existe una oportunidad significativa de expansión de márgenes en su segmento retail. Esto es bueno, pero no debemos olvidar que alrededor del 63% del beneficio operativo del Q1 vino de AWS (habría sido el 59% si no fuera por los cargos extraordinarios en el segmento retail), lo que quiere decir que los cambios de margen de AWS aún tienen un impacto significativo en los márgenes consolidados de Amazon. Sí es cierto que la dependencia de Amazon de los beneficios de AWS ha estado disminuyendo desde que hizo pico en la pandemia:

Si vamos más abajo en la cuenta de resultados, recomiendo ignorar las cifras de beneficio neto y BPA (Beneficio Por Acción). El motivo es que Amazon contabilizó un beneficio extraordinario de $3.000 millones de su inversión en Anthropic. Lo que es innegable es que fue otro gran trimestre desde el punto de vista de la cuenta de resultados. Cierto es que el Día de la Liberación tuvo lugar en el Q2 y por tanto no ha impactado al Q1, pero hablaré de los aranceles más adelante para explicar por qué no es tan malo como parece.

Flujos de caja, Capex e IA

Es en el Capex, los flujos de caja y la IA donde la mayoría de los inversores están enfocados. La razón principal es que, debido a la llegada de la IA, muchas de las Grandes Tecnológicas (Big Tech) están llevando a cabo planes de expansión masivos. Siendo el ROI (Return on Investment) que generarán estas inversiones desconocido, muchos inversores están preocupados por el deterioro de la calidad de los beneficios de estas empresas (especialmente ya que están haciendo earnings management cambiando la vida útil de los activos). La pregunta clave aquí es: ¿Justificarán los beneficios futuros la mayor intensidad de capital de estos negocios? Miremos primero lo que sabemos. Amazon llevó a cabo un plan significativo de expansión de capacidad durante la pandemia, invirtiendo principalmente en sus centros de distribución para ganar cuota de mercado a medida que el mundo se movía online. Esto eventualmente creó un gran número de ineficiencias, que han sido paulatinamente corregidas desde entonces (la empresa ha batido récords de margen en su segmento retail). El Capex también empezó a disminuir a medida que la pandemia menguaba y el flujo de caja de Amazon se disparó gracias a márgenes más altos combinados con una menor intensidad de capital. Los inversores estaban ahora contentos porque veían la luz al final del túnel y estaban experimentando el potencial de Amazon para generar flujos de caja.

Y luego…llegó la IA. La IA irrumpió con fuerza en el mundo, y como muchas de estas innovaciones están sucediendo en la nube, Amazon ha comenzado otro ciclo de Capex más, esta vez centrado en centros de datos. Después de alcanzar un máximo en el Q2 2024, el Flujo de Caja Libre de los últimos doce meses ha disminuido todos los trimestres hasta situarse en $25.000 millones. El Flujo de Caja Libre fue negativo en el Q1, pero eso también es algo normal para Amazon debido a la estacionalidad del negocio:

Creo que hay motivos para ser más escéptico sobre este plan de expansión de capacidad que el experimentado durante la pandemia. Con el paso del tiempo, se hizo evidente que Amazon se excedió en su plan de expansión de capacidad de la pandemia, pero era fácil vislumbrar un escenario en el que este exceso de capacidad sería eventualmente utilizado debido al auge del ecommerce. Dicho esto, no creo que este fuera el consenso entonces, ya que la acción de Amazon había caído más del 50% desde sus máximos (era una oportunidad bastante obvia). Ahora hay innegablemente menos visibilidad, y esta menor visibilidad requiere más confianza en la dirección. El equipo directivo cree que la IA es una oportunidad única y que Amazon estaría cometiendo un terrible error si no invirtiera agresivamente para capturarla. Este optimismo fue evidente durante la call de resultados:

Nuestro negocio de IA tiene una tasa de ingresos anualizada multimillonaria (en dólares), continúa creciendo a tres dígitos interanual, y todavía está en sus primerísimos días.

Tan rápido como realmente ponemos la capacidad, está siendo consumida.

Yo diría que no estamos ni en la segunda bola del primer bateador de la primera entrada.

Creo que podríamos estar haciendo más si tuviéramos más capacidad, y espero que la restricción de capacidad se alivie en los próximos meses.

Aunque el largo plazo es incierto, los desarrollos a corto y medio plazo parecen estar dándoles la razón: AWS no puede satisfacer la demanda actual (lo que podría explicar lo que han hecho los márgenes). Esto refleja que la demanda de IA está creciendo más rápido de lo esperado y que la capacidad tarda un tiempo en estar operativa. Yo personalmente opino que la IA es una oportunidad como ninguna otra y confío en las decisiones del equipo directivo, pero también estoy seguro de que no será una línea recta ascendente y que habrá períodos de menor demanda (si esto no sucede, entonces genial, pero creo que es mejor esperar que suceda en algún momento).

La IA también está impulsando un círculo virtuoso para el negocio de la nube. La tendencia de las empresas a migrar cargas de trabajo desde el on-premise a la nube ya era imparable, pero se está acelerando ahora que prácticamente toda la innovación en IA sucede en la nube. Si un negocio está pensando en migrar todo a la nube, parece que tendrá que tomar una decisión rápido si no quiere quedarse atrás en un mundo impulsado por la IA. Fue interesante ver a Andy Jassy cambiar finalmente su estadística de “el 90% de las cargas de trabajo todavía están en on premise”. El CEO de Amazon afirmó que el 85% aún ocurre en on-premise. Independientemente de si crees o no crees esta estadística y piensas que “solo” queda el 60% por ser migrado, sí parece que esto, junto con el crecimiento en IA, parece señalar que la oportunidad por delante para AWS es significativa a pesar de estar generando ya más de $100.000 millones en ingresos anualizados.

Antes de esta generación de IA, pensábamos que AWS tenía la oportunidad de ser finalmente un negocio con una tasa de ingresos anualizada de varios cientos de miles de millones de dólares. Ahora pensamos que podría ser incluso más grande.

AWS creció a buen ritmo este trimestre (17%), pero el equipo directivo insinuó que una aceleración es posible una vez que desaparezcan las restricciones de capacidad. El crecimiento del backlog de AWS parece respaldar esto: creció un 20% interanual y ahora se sitúa en $189.000 millones. Un crecimiento más rápido también debería ayudar a contrarrestar el impacto de márgenes potencialmente decrecientes a medida que la capacidad esté operativa.

El tema del día… ¡Aranceles!

Todo el mundo miraba a Amazon como la oveja negra cuando tuvo lugar el Día de la Liberación el 2 de abril. Esto tenía sentido a simple vista: Amazon tiene un negocio retail importante que se nutre del comercio libre y una gran cantidad de productos vendidos en su plataforma provienen de China. Una potencial guerra comercial entre EE.UU. y China (que ha terminado sucediendo) habría sido teóricamente devastadora para Amazon. Dicho esto, la realidad parece ser distinta.

El equipo directivo no solo mencionó que los aranceles todavía no están teniendo un impacto significativo en el negocio, sino que pueden hacer que la posición competitiva de Amazon salga fortalecida y podrían ser algo positivos en los próximos trimestres. Desglosemos un poco esto. Una cosa que mucha gente parece haber ignorado es que los aranceles sobre China no solo impactan a Amazon sino a todos sus competidores. Esto significa que si los precios suben, subirán de forma generalizada, y el equipo directivo cree que Amazon está en una buena posición si esto sucede. Por dos motivos principales…

Amazon tiene precios más baratos que la mayoría de sus pares y tiene el surtido de productos más amplio

Amazon se abastece de muchos productos directamente de China, mientras que otras empresas se abastecen de intermediarios que se abastecen de China. Amazon cree que estos negocios están comparativamente en peor situación porque el intermediario subirá los precios significativamente

Dicho todo esto, el impacto de los aranceles ha sido moderado hasta ahora. Los precios aún no han aumentado (el equipo directivo cree que en algunos casos no subirán mucho porque el vendedor asumirá el arancel) y tanto Amazon como sus vendedores han adelantado algunas de sus compras para evitar estos aranceles. Sin embargo, la dirección dejó claro que no prevé acumular inventario.

Debo decir que estoy de acuerdo con el equipo directivo en este tema. Los aranceles de China son malos para todos, pero son “buenas noticias” comparativamente hablando para la empresa con menores precios y un mayor surtido de productos. Si a esto le añadimos la escala de Amazon, parece evidente que algunos vendedores estarán dispuestos a asumir los aranceles siempre que sigan siendo rentables. El impacto de los aranceles es todavía un TBD (to be defined), pero me sorprendió bastante ver un impacto moderado en una empresa que muchos pensaban que sería completamente aniquilada por ellos. El efecto de segundo orden de los aranceles sería una potencial recesión, lo cual evidentemente no son buenas noticias para Amazon. Dicho esto, la mayor proporción de productos esenciales de uso diario y el hecho de que esta categoría continúa creciendo más rápido debería ayudar a la empresa a aislarse hasta cierto punto de este escenario.

Algunas palabras sobre valoración

En mi último análisis de resultados de Amazon, la empresa cotizaba a $230, e hice un ejercicio de sensibilidad basado en el margen operativo y un múltiplo EBIT de salida. Asumiendo una CAGR (Compounded Annual Growth Rate) de ingresos del 9% durante los próximos 5 años y una dilución anual del 1%, llegué a las siguientes TIR (Tasas Internas de Retorno) esperadas

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades