Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Es posible que hayas visto que Intuit fue objeto de un informe bajista por parte de Spruce Point la semana pasada. Fue uno de los informes bajistas más flojos que he leído nunca, pero estoy de acuerdo con el mensaje principal que transmite: Intuit sí parece estar un tanto sobrevalorada a estos precios. Otra cosa muy distinta es que para transmitir esto haya elaborado Spruce Point un informe tan flojo.

Como ya sabrás, no soy muy partidario (ni poco) de ponerme a corto ya que creo que esta estrategia elimina la principal ventaja a disposición de un inversor en renta variable: tener capada la pérdida potencial al mismo tiempo que tiene una posibilidad de ganancia potencialmente ilimitada (es decir, la relación riesgo-beneficio está sesgada a nuestro favor). Dicho esto, creo que es interesante leer estos informes para conocer los puntos débiles de cualquier empresa de la cartera (debido al tipo de empresas que tengo en la cartera no suelo enfrentarme a ellos habitualmente). No creo, sin embargo, que sea necesario un informe de 125 páginas (como el que publicó Spruce Point) para afirmar que una empresa está cara, y tampoco creo que ponerse corto debido a una valoración elevada sea la estrategia más rentable (aunque no soy un experto en el tema). La manera en la que llegan a sus escenarios bajistas y tesis de sobrevaloración también es bastante engañosa, y los comparables utilizados son más que cuestionables.

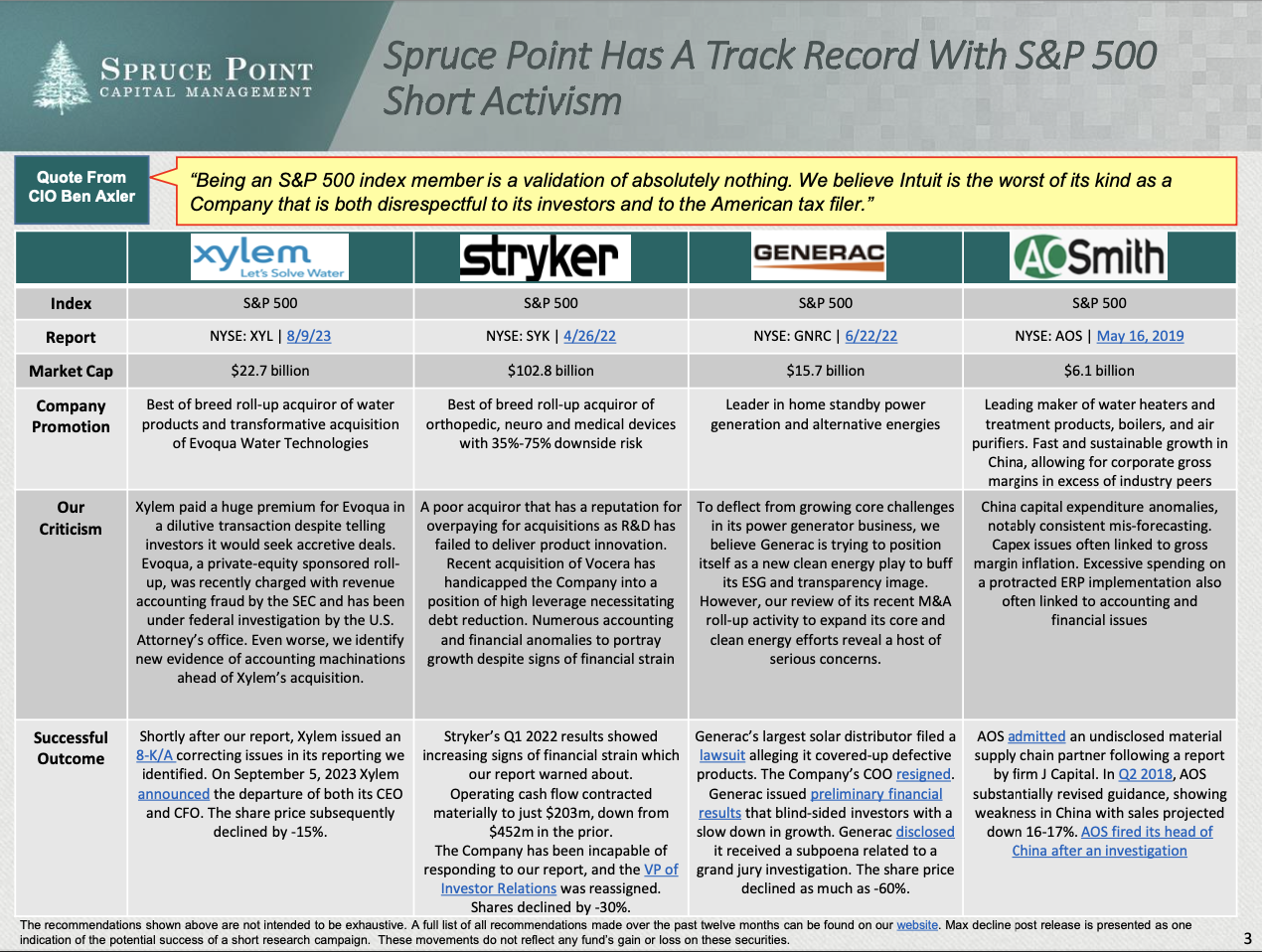

Resulta interesante que el informe comienza con el track record de Spruce Point haciendo cortos a empresas del S&P 500. La empresa afirma que su historial es excelente, pero creo que la diapositiva utilizada para demostrar esto demuestra justo lo contrario. Spruce Point utiliza 4 empresas para "defender" su track record: Xylem (XYL), Stryker (SYK), Generac (GNRC) y AO Smith (AOS):

Este es el rendimiento que han logrado estas empresas frente al S&P 500 desde el informe de Spruce Point:

XYL +32% frente al +33% del S&P 500

SYK +47% frente al +38% del S&P 500

GNRC -36% frente al +46% del S&P 500

AOS +89% frente al +100% del S&P 500

A esto debemos añadir el corto que hizo Spruce Point a la XPO Logistics de Brad Jacobs en 2018. Brad Jacobs supo que el informe era muy flojo y no dudo en hacer una de las recompras más grandes de la historia de XPO. Desde este informe bajista, la acción de XPO se ha revalorizado un 400% en menos de 6 años.

En lugar de demostrar que son buenos posicionándose a corto en empresas del S&P 500, esta diapositiva parece demostrar justo lo contrario, y sinceramente al principio pensé que era una broma. No dudan en afirmar que estas acciones cayeron justo después de que se publicara su informe, pero esta estrategia de venta a corto parece más una de manipulación del mercado que una basada en habilidad. Cuando la reputación de Spruce Point se vea dañada de manera permanente, será difícil que obtengan el efecto deseado a corto plazo.

De todos modos, aunque no tienen un gran track record posicionándose a corto, creo que es útil repasar el informe (uno nunca sabe si Intuit podría ser la próxima Generac, es decir, un informe corto en el que tengan razón). Voy a utilizar varios puntos tratados en este informe para explicar por qué creo que es muy flojo. Al final del artículo analizaré la valoración utilizando métodos distintos de los empleados por Spruce Point.

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades