Hola y bienvenid@ a Invirtiendo en Calidad,

Constellation Software presentó ayer resultados de su cuarto trimestre y año 2023, y fueron (otra vez) excelentes. La contabilidad sigue siendo bastante confusa, pero tuvimos grandes noticias en lo que respecta a la asignación de capital y sus flujos de caja, dos de sus principales KPI (Key Performance Indicators).

Hace unos meses cambié la estructura de los artículos de análisis de resultados para hacerlos más digeribles, pero voy a hacer una excepción con Constellation y voy a escribir un artículo detallado por dos motivos:

Es mi mayor posición por un amplio margen

Son resultados anuales, y por tanto, más relevantes

Me voy a centrar principalmente en las cifras anuales, ya que creo que esto es lo que tiene más sentido. Cuando uno invierte a largo plazo es bueno ampliar la perspectiva siempre que podamos.

Los números

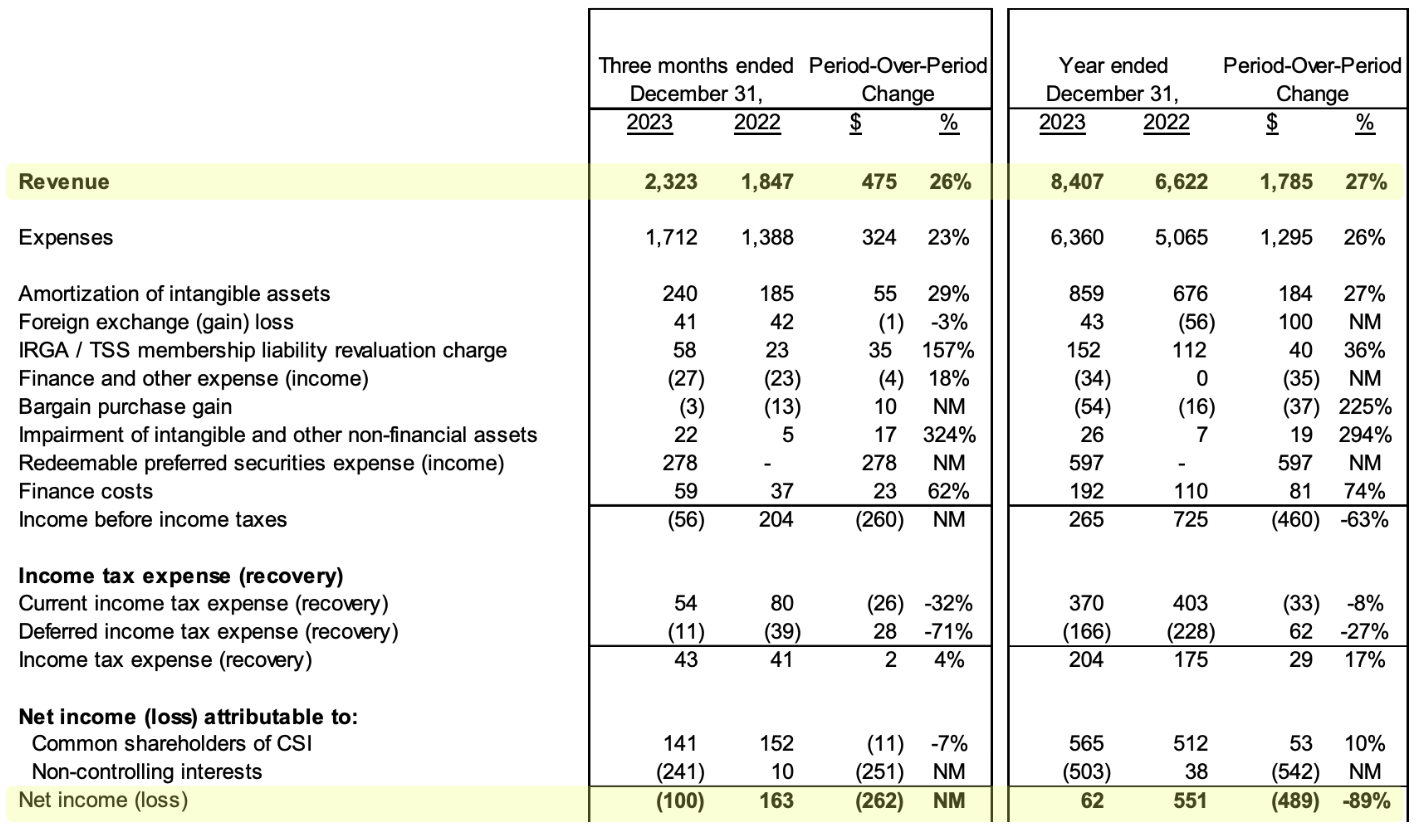

Constellation presentó resultados excelentes, como de costumbre. Sus ventas volvieron a crecer a buen ritmo, un 27% interanual en 2023. El beneficio neto podría parecer débil, mostrando una caída interanual del 89%, pero este número require contexto:

Fuente: MD&A de Constellation

La empresa vio expandirse sus márgenes a nivel operativo tanto en el trimestre como en el año. Esto es una gran noticia y probablemente esté relacionada con el hecho de que el crecimiento orgánico está contribuyendo más que en el pasado al crecimiento total de la empresa. El crecimiento orgánico es obviamente una fuente de crecimiento más rentable que el crecimiento inorgánico:

Fuente: MD&A de Constellation

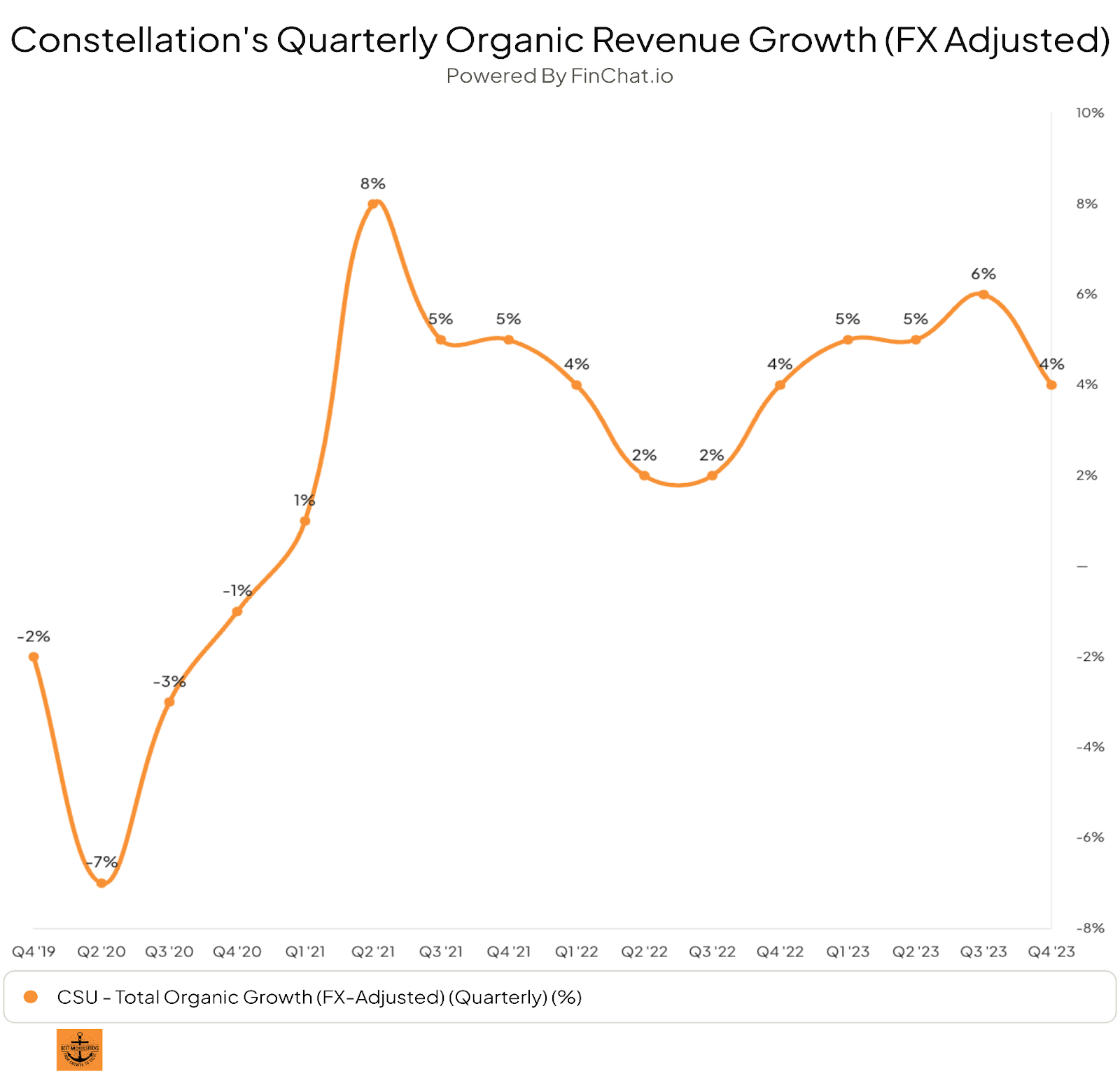

Otra cosa que me llamó la atención fue la aceleración del crecimiento trimestral de los ingresos. Esto es normal si tenemos en cuenta la cantidad de capital que la empresa está destinando a adquisiciones últimamente, pero no deja de ser extraordinario observar cómo Constellation mantiene tasas de crecimiento tan elevadas a pesar de ser una empresa considerablemente más grande que hace unos años. Mark Leonard ha comentado varias veces que la reversión a la media es inevitable, pero que Constellation intentaría revertir a la media lo más lentamente posible. Parece que lo están haciendo bastante bien.

Constellation es un claro ejemplo de lo que genera crecimiento: una elevada tasa de reinversión unida a altos rendimientos. Las grandes empresas tienden a perder una de estas palancas de crecimiento con el tiempo debido a (a) la falta de oportunidades de reinversión o (b) el deterioro de su posición competitiva. Constellation parece seguir contando con ambas a pesar de sus ventas de $8.400 millones:

Fuente: Elaborado por Invirtiendo en Calidad

Si nos fijamos en la tasa de crecimiento anual de la empresa, podemos ver realmente lo resiliente que se ha mantenido en los últimos tres años. Constellation no solo ha conseguido desplegar más capital en adquisiciones, sino que también ha mejorado su perfil de crecimiento orgánico:

Optimal Blue sólo aportó unos 2 meses a estas cifras (la adquisición se cerró el 15 de septiembre), algo que las hace aún más sobresalientes.

Profundizando en los ingresos

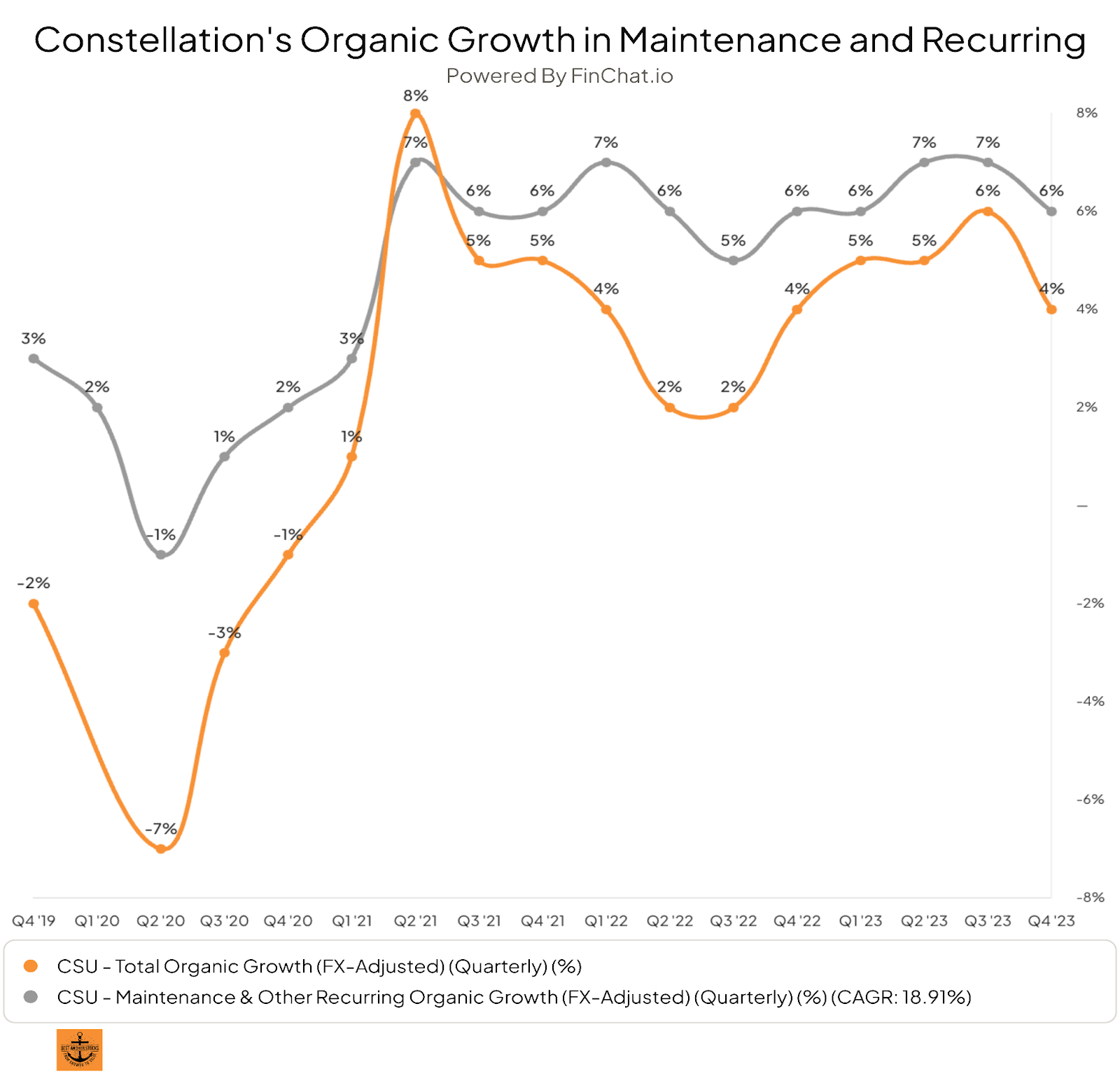

Como muchos de vosotr@s bien sabréis, Constellation tiene dos fuentes de crecimiento: las adquisiciones y el crecimiento orgánico. Las adquisiciones volvieron a ser responsables de la mayor parte del crecimiento de la empresa, pero el crecimiento orgánico se mantuvo resiliente una vez más, a pesar de tener que hacer frente a unos comparables más elevados:

El crecimiento fue incluso mejor en la fuente de ingresos preferida del equipo directivo: los ingresos recurrentes. La empresa consiguió aumentar de manera orgánica esta fuente de ingresos por encima del crecimiento orgánico general:

Es difícil entender realmente el motivo detrás de la mejora del crecimiento orgánico. Como comenté el trimestre pasado, esta reciente aceleración podría deberse a subidas de precios agresivas que la empresa puede haber emprendido para compensar la inflación. Esto significaría que esta aceleración es temporal y no la nueva base de la que debemos partir. Dicho esto, no podemos saber en este momento si es la inflación o las nuevas prácticas de crecimiento orgánico de Constellation lo que está detrás de esta mejoría. Probablemente tendremos que esperar hasta la Junta General Anual de Constellation para obtener algo más de claridad.

Teniendo en cuenta que la empresa sigue encontrando muchas oportunidades para desplegar su exceso de capital, no creo que debamos preocuparnos demasiado por el crecimiento orgánico. Dicho esto, el crecimiento orgánico aporta varias ventajas a la empresa. En primer lugar, reduce la presión sobre el equipo directivo para encontrar nuevas oportunidades inorgánicas que impulsen el crecimiento. En segundo lugar, es más rentable. Si Constellation mantiene una tasa de crecimiento orgánico del 4% una vez que se acaben las oportunidades de despliegue de capital (aún falta mucho para que esto ocurra a mi parecer), creo que resultará ser una inversión excepcional.

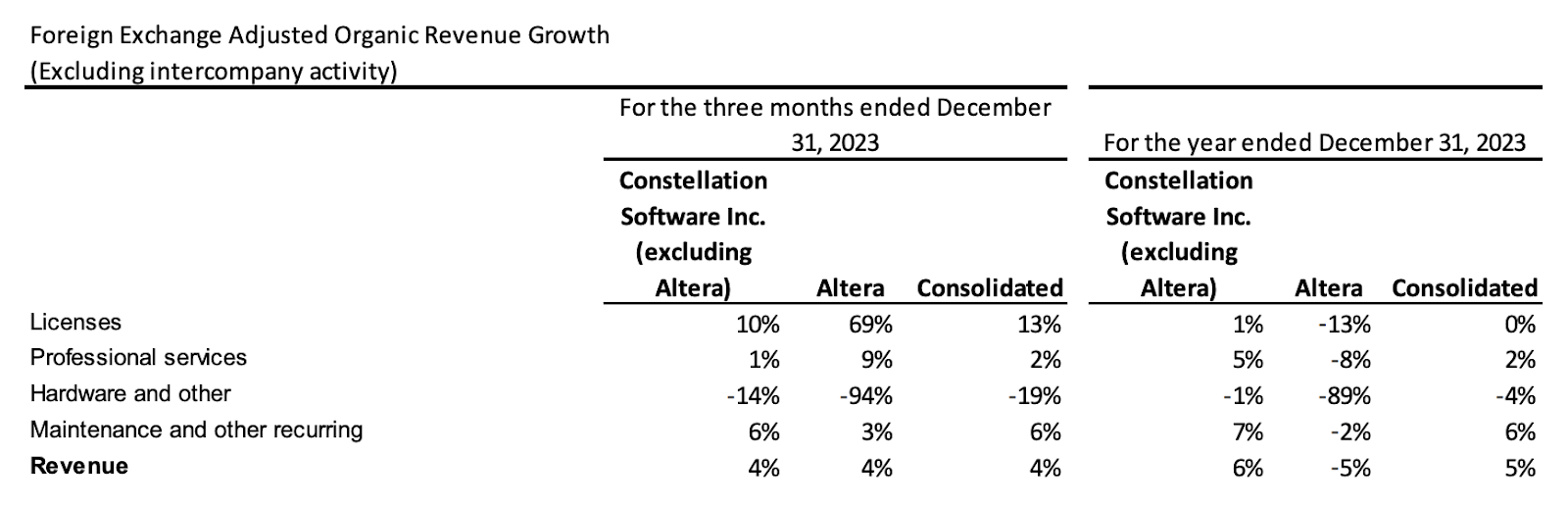

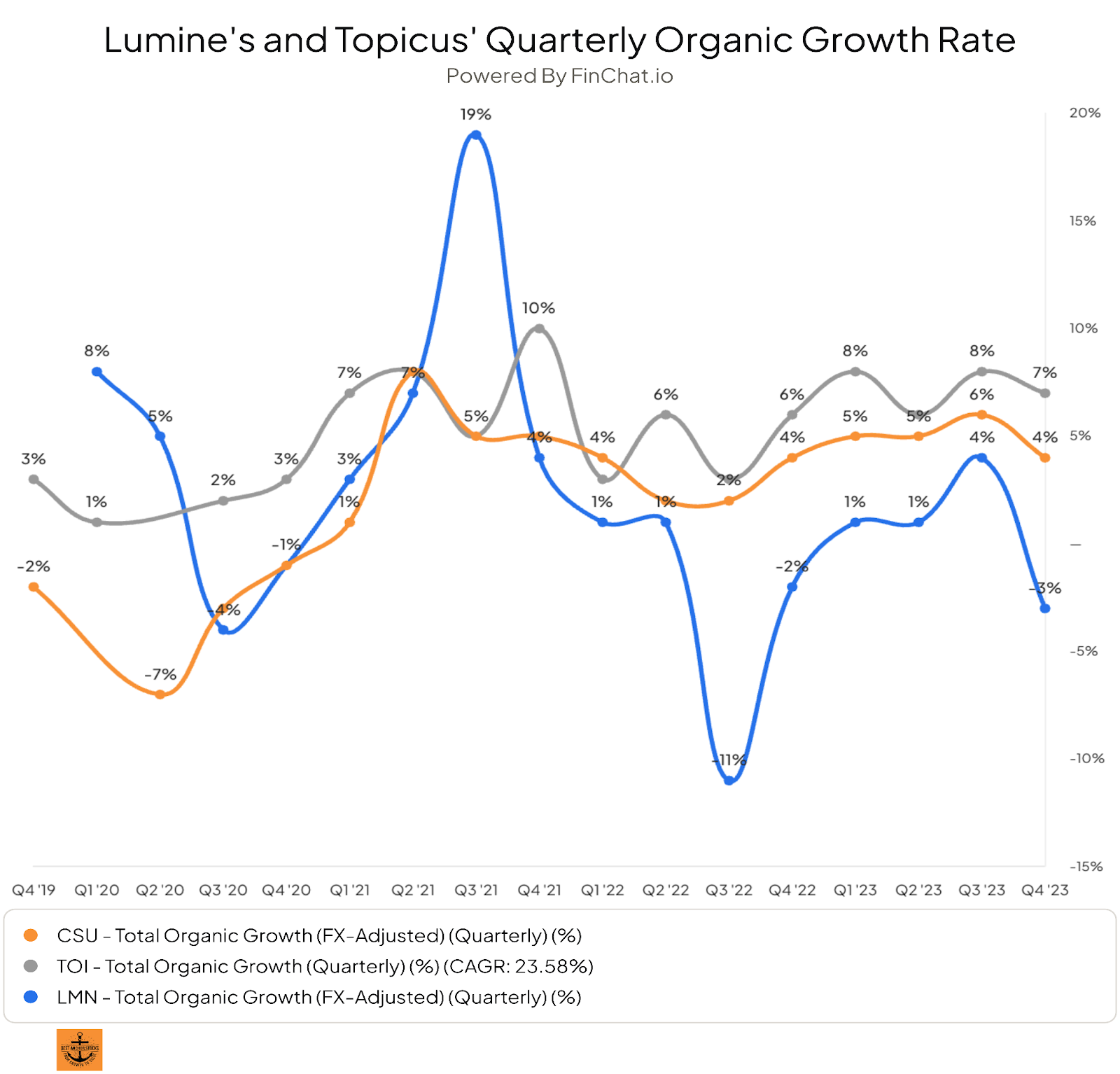

También hay que tener en cuenta que la tasa de crecimiento orgánico de la empresa se ve afectada por tres empresas relativamente grandes: Topicus, Lumine y Altera. Altera perjudicó la tasa de crecimiento orgánico anual de Constellation, pero mostró algunos brotes verdes en el cuarto trimestre a medida que el equipo directivo logra estabilizar el negocio. Su tasa de crecimiento orgánico en el cuarto trimestre estuvo en línea con la de Constellation:

Fuente: MD&A de Constellation

Topicus y Lumine obtuvieron los resultados esperados: la primera superó la tasa de crecimiento consolidada de Constellation y la segunda se quedó atrás. Como podemos ver en el gráfico inferior esta viene siendo la dinámica durante los últimos trimestres:

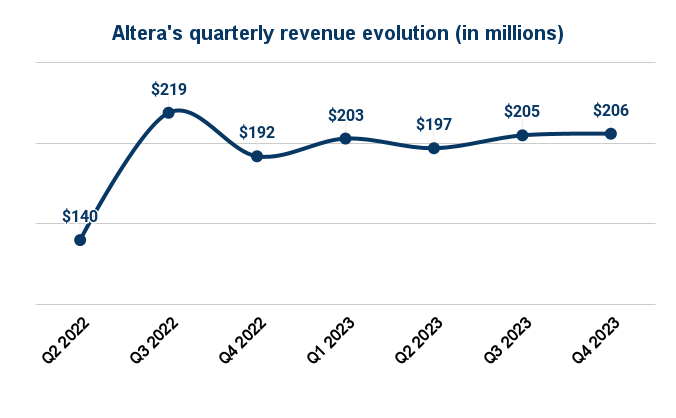

Si analizamos Altera con más detenimiento, vemos que la estabilización de la que hablé el trimestre pasado se ha mantenido este trimestre. Los ingresos mejoraron secuencialmente por segundo trimestre consecutivo y mostraron claros signos de mejoría:

Fuente: Elaborado por Invirtiendo en Calidad

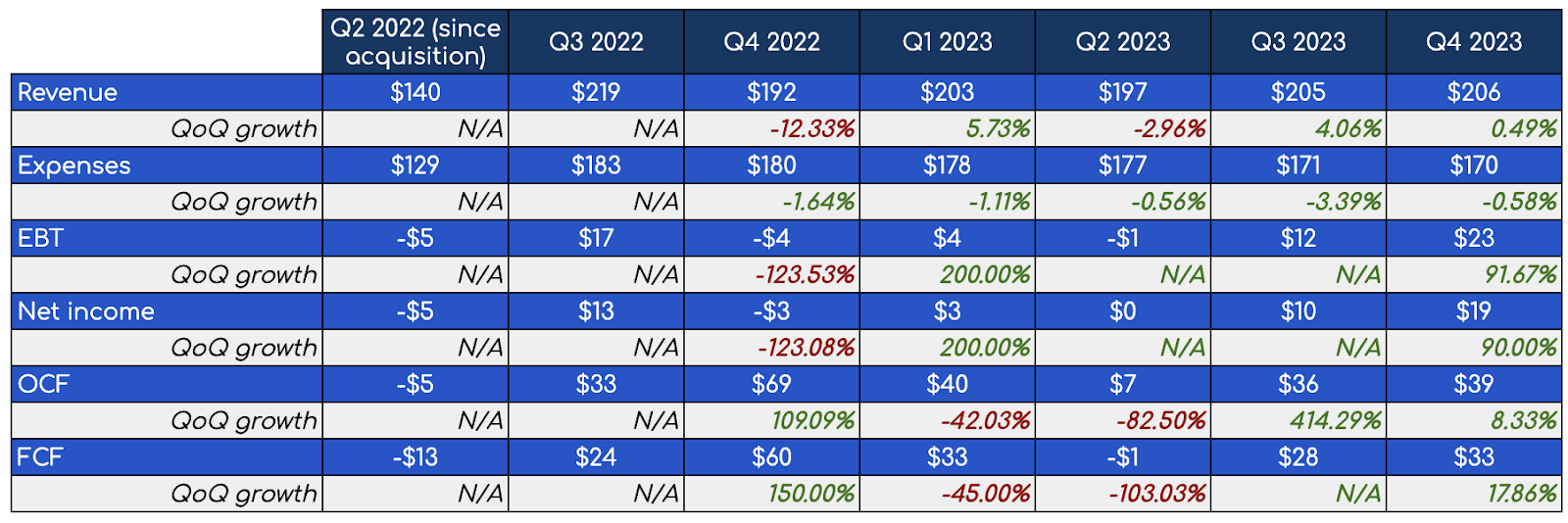

También hubo una mejoría significativa en sus métrica de rentabilidad y generación de flujo de caja:

Fuente: Elaborado por Invirtiendo en Calidad

Desde que Constellation adquirió Altera en el segundo trimestre de 2022, esta ha generado $164 millones en flujo de caja operativo. Esto parece bueno por sí solo, pero lo es aún más si tenemos en cuenta que Constellation solo utilizó $586 millones de su propio dinero (con el resto financiado) para comprarla. El retorno debería incluso mejorar en el futuro si continúa la estabilización.

Los gastos - Ruido, ruido, y más ruido

Nada más comenzar el artículo he mencionado que la contabilidad de Constellation sigue siendo muy engañosa. La amortización de intangibles siempre ha estado detrás de esto, pero hay otras líneas de gasto que también han contribuido a ello este año. Es curioso cómo algunos bears de Constellation utilizan números contables para apoyar su tesis. Esto no sólo no demuestra que su tesis sea correcta, sino que también demuestra que no tienen ni idea de lo que hablan.

Las tres líneas de gastos que hacen que las cifras contables de Constellation sean engañosas son el foreign exchange, IRGA liability y redeemable prefered securities expense:

Fuente: MD&A de Constellation

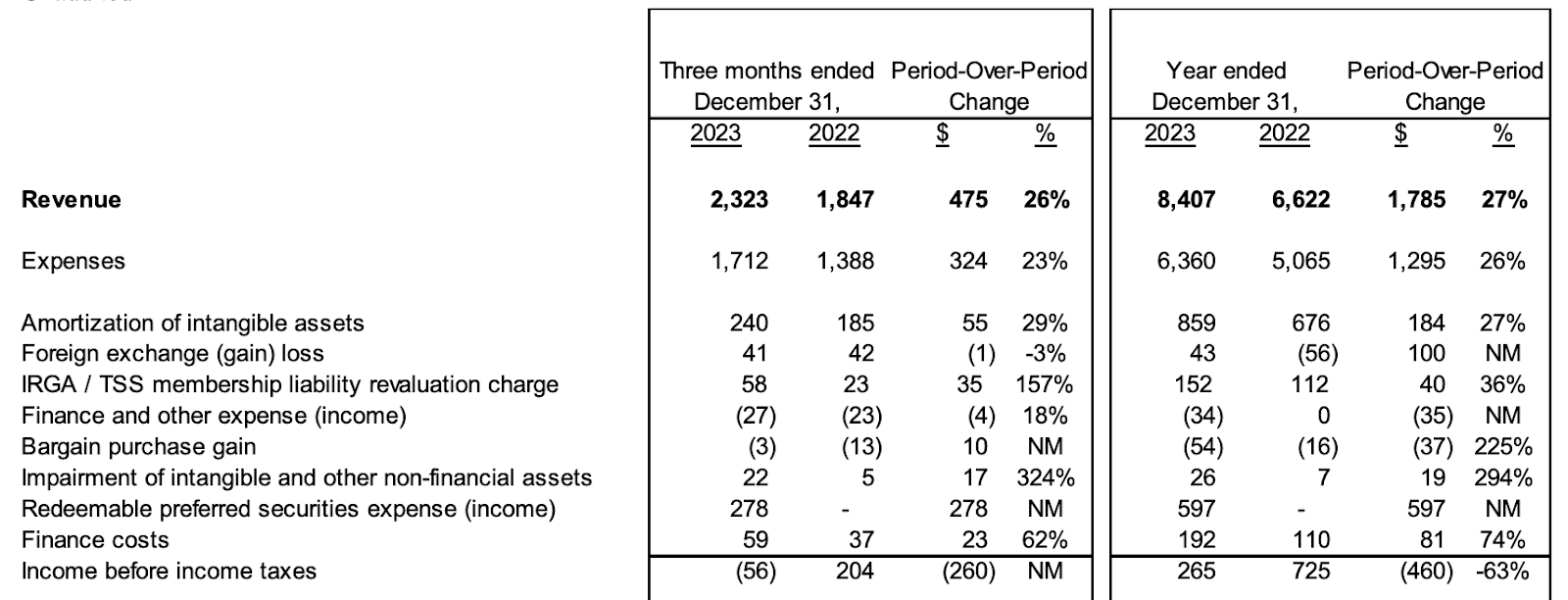

Constellation está sujeta a pérdidas y ganancias por cambio de divisas porque opera en muchos países pero presenta sus informes en dólares. Debido a la volatilidad de los tipos de cambio, la empresa pasó de una ganancia de $56 millones el año pasado a una pérdida de $43 millones este año. Se trata de un diferencial de $100 millones (que es bastante significativo), y que en realidad no deberíamos considerar demasiado relevante debido al foco de la empresa en países desarrollados.

La IRGA liability es una provisión que Constellation registra en caso de que algunos de los accionistas preferentes de Topicus ejerzan su derecho a vender sus acciones de nuevo a Constellation (es difícil de explicar en una frase, pero básicamente es eso). Los aumentos o disminuciones provienen de los movimientos de ciertas variables. La provisión no es una garantía de que vaya a suceder, si no que Constellation está asumiendo que puede suceder.

Por último, el redeemable preferred securities expense hace referencia al gasto en que Constellation incurrió para Topicus antes de que se ejercieran las acciones preferentes, pero esta vez es para Lumine. Se trata de un gasto no monetario que pertenece casi en su totalidad a Lumine, pero Constellation tiene que consolidarlo aquí debido a su participación en dicha empresa.

Si los tipos de cambio se hubiesen mantenido constantes y no hubiéramos tenido en cuenta la escisión de Lumine, Constellation habría registrado un aumento de su EBT (Earnings Before Tax) del 33% en 2023. Cabe señalar que dos de estos costes no impactan los flujos de caja. La IRGA liability puede acabar en un flujo de salida de caja, aunque no sabemos si eso ocurrirá ni cuándo.

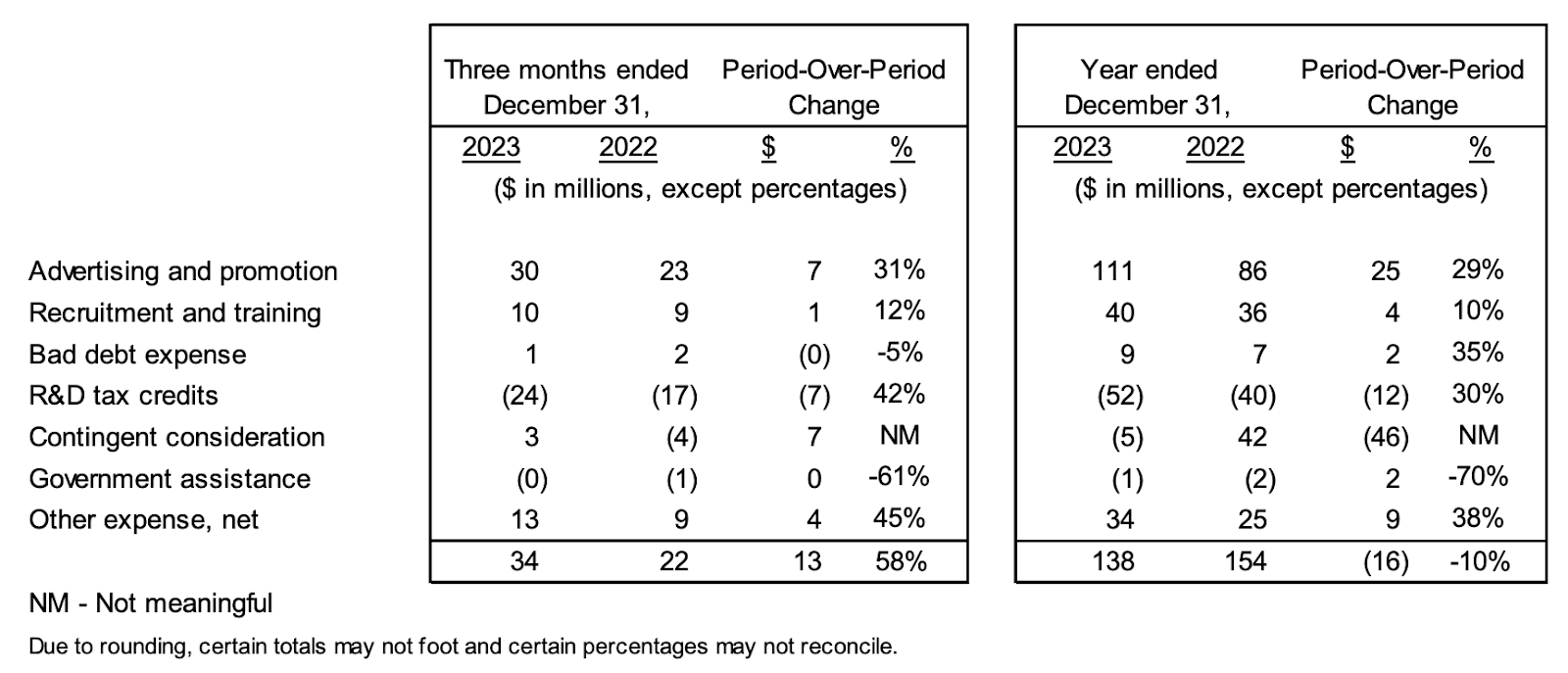

No hay mucho de lo que hablar en cuanto a gastos generales, aunque me gustaría comentar los "other, net":

Fuente: MD&A de Constellation

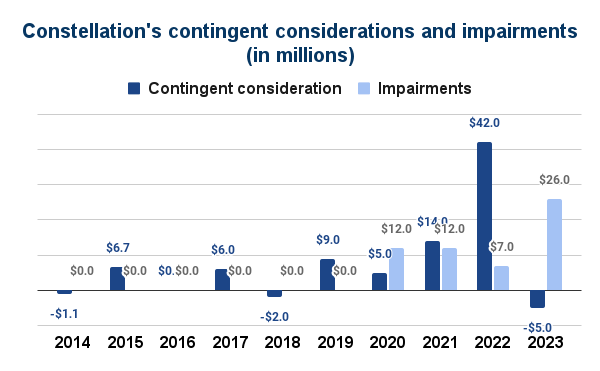

En "other, net" destacaría el gasto contingent consideration, que disminuyó en $46 millones. He explicado esta línea de gasto en artículos anteriores. Es un “buen” gasto ya que indica que las adquisiciones van mejor de lo esperado. Dicho esto, siempre dejo la advertencia de que no debemos precipitarnos a la hora de sacar conclusiones basándonos en esta cifra porque no sabemos cuántas de las adquisiciones de la empresa incluyen contingent considerations. Para entender el lado "negativo" de las adquisiciones, debemos fijarnos en los impairments, ya que las pruebas de deterioro se realizan sobre todos los activos adquiridos:

Fuente: Elaborado por Invirtiendo en Calidad

Se podría pensar que las adquisiciones no van muy bien porque las contingent considerations han bajado bastante al mismo tiempo que han subido los deterioros. Sin embargo, esta podría no ser la conclusión correcta. Ya he explicado por qué las contingent considerations pueden ser engañosas, pero ¿qué ocurre con los deterioros? Pues que hay que normalizarlos.

A medida que Constellation despliega mayores cantidades de capital, es normal que sus deterioros aumenten (no pueden acertar con todas las adquisiciones) en términos absolutos, pero lo importante es que no se conviertan en una parte significativa del despliegue total de capital. Por esta razón, se me ha ocurrido una nueva métrica que divide los deterioros acumulados de los últimos tres años entre el capital desplegado durante ese periodo.

Según esta métrica, los deterioros siguen bajo control. Constellation ha incurrido en $45 millones de deterioros en los últimos tres años, pero ha invertido más de $5.000 millones en adquisiciones en ese mismo periodo. Esto arroja un resultado para la métrica anterior del 0,8%, que yo diría que es bastante bajo. El equipo directivo no acierta siempre, pero creo que es bastante obvio que suele acertar más de lo que se equivoca.

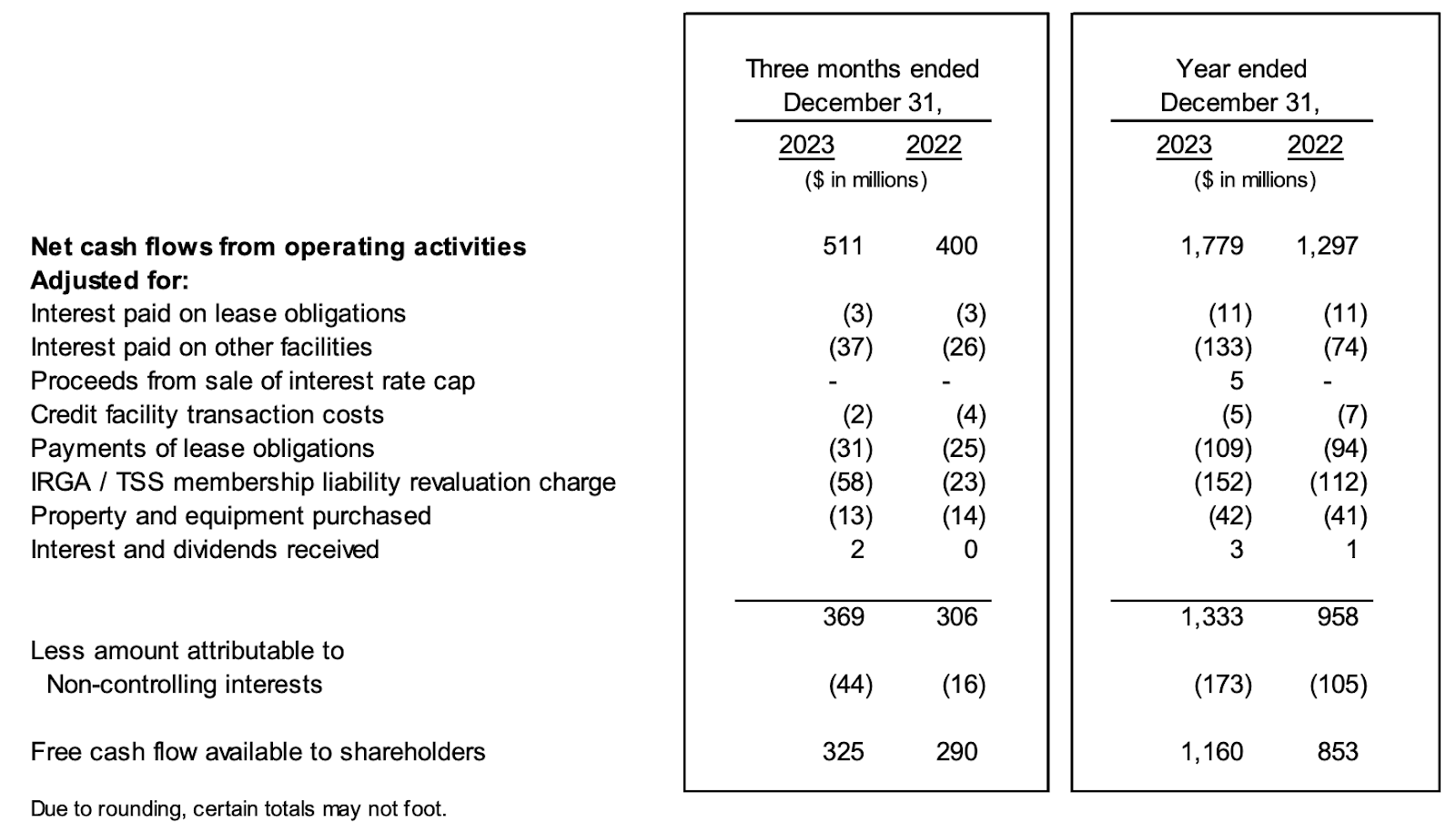

Buenas noticias en los flujos de caja

El flujo de caja es la métrica en la que debería centrarse cualquier inversor que analice Constellation, y los resultados en esta métrica fueron excelentes. Constellation aumentó su flujo de caja operativo un 39% en 2023 y su flujo de caja libre disponible para los accionistas (Free Cash Flow Available to Shareholders) un 48%. Es cierto, sin embargo, que parte de este aumento proviene de la normalización de los flujos de caja tras el hit de capital circulante que sufrió la compañía el año pasado:

Fuente: MD&A de Constellation

Cabe destacar que el equipo directivo deduce la IRGA Liability de su Flujo de Caja Libre, algo que tiene sentido si tenemos en cuenta que con el tiempo podría convertirse en una salida de caja y que la decisión no está en manos de Constellation.

La empresa también parece haber cambiado su punto de vista respecto a la deuda. Constellation terminó el año con una deuda neta de unos $2.000 millones, $886 millones más que hace un año. No creo que Constellation esté en absoluto muy apalancada a pesar del aumento, sobre todo teniendo en cuenta lo resilientes que son sus flujos de caja. Si la empresa sigue encontrando oportunidades para desplegar su capital, puede tener sentido apalancar el balance para perseguir dichas oportunidades. Lo que significa esto es que el mayor endeudamiento demuestra que la tesis está intacta. Constellation sigue desplegando más del 100% de sus flujos de caja en adquisiciones y obteniendo buenos retornos. Esto es lo que realmente importa mientras la empresa no comprometa su estabilidad financiera.

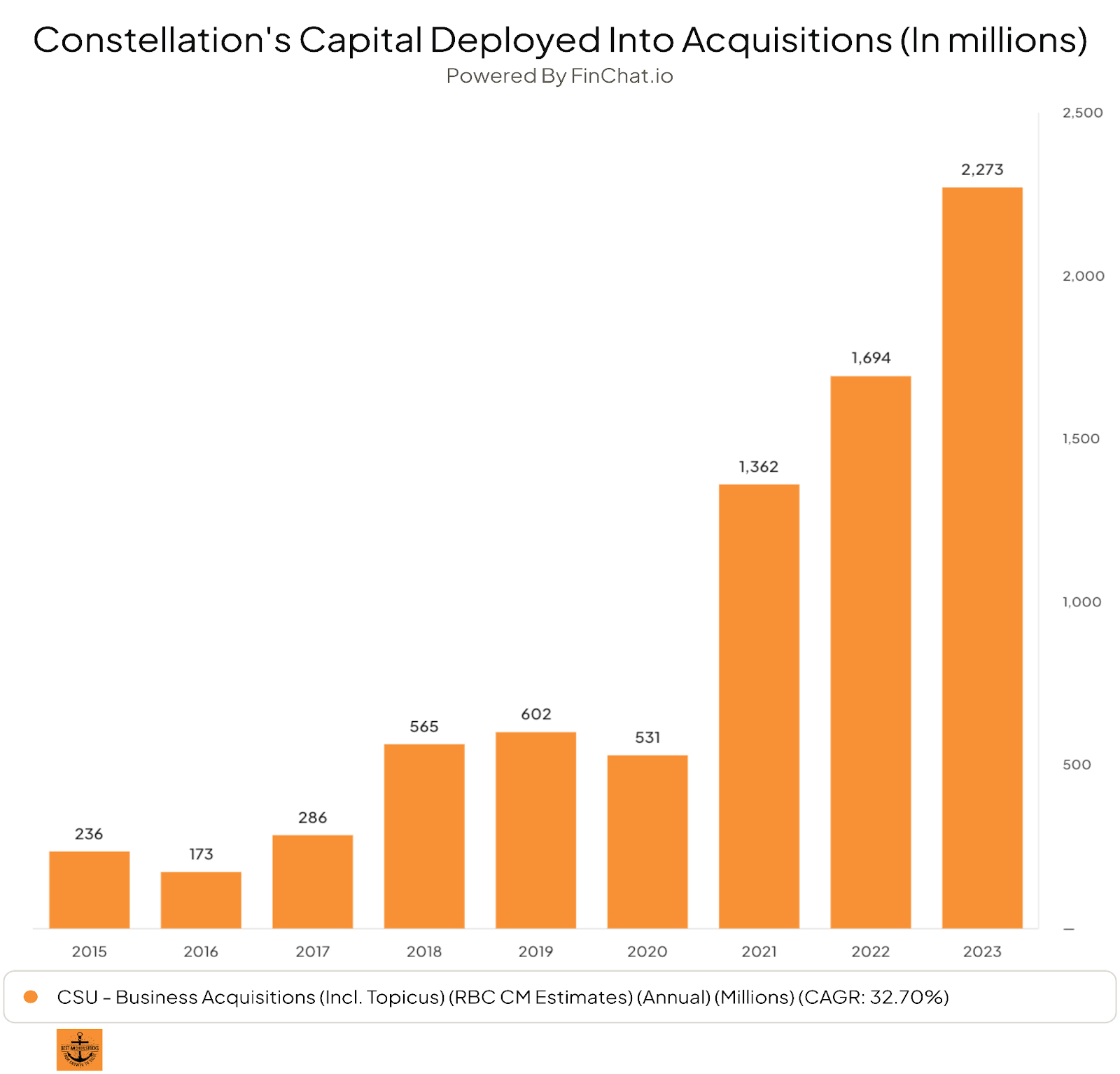

Adquisiciones - Otro año récord

Constellation disfrutó de otro año récord en términos de despliegue de capital. La empresa destinó casi $2.300 millones a adquisiciones en 2023. Esto supone un aumento del 34% en comparación con el año pasado, que también fue un año récord por aquel entonces (nótese que la tabla siguiente no muestra el capital comprometido, sino las salidas de capital propiamente dichas):

2024 también se perfila como un buen año, con Constellation habiendo desplegado alrededor de $654 millones en tan sólo dos meses. No tiene ningún sentido anualizar esta cifra, pero muestra sin duda que el pipeline sigue estando en muy buen estado.

Algunas reflexiones sobre el dividendo especial de Topicus

Esta semana ha habido mucho alboroto en torno al anuncio de un dividendo especial por parte de Topicus. Muchos accionistas estaban confusos y muchos bears pensaban que por fin había llegado su momento de gloria. Otros muchos pensaban que las acciones caerían con fuerza, ya que un dividendo especial podría ser indicativo de que la empresa no está encontrando suficientes oportunidades para invertir su capital. Por supuesto, el mercado optó por hacer lo contrario del consenso, como casi siempre:

Aunque no tengo ni idea de por qué las acciones se han movido como lo han hecho, no creo que este dividendo especial indique que los oportunidades de crecimiento de Topicus hayan acabado. Para empezar, Constellation ha pagado dividendos especiales en el pasado, y aquellos que afirmaron que sus oportunidades de crecimiento habían terminado se encontraron con un duro despertar. Constellation pagó su último dividendo especial en 2019 y luego desplegó más de $5.000 millones en adquisiciones durante los siguientes 4 años, estableciendo un récord tras otro.

Pero, ¿por qué ha decidido el equipo directivo de Topicus pagar un dividendo especial? El motivo más probable es que la asignación de capital es esporádica y volátil, y el equipo directivo prefiere devolver el dinero que no ha logrado desplegar en los últimos años en lugar de tenerlo parado en su balance. Esta es precisamente la explicación que dio Mark Leonard allá por 2019.

Esto indicaría que el dividendo especial no señala el final de las oportunidades de asignación de capital, sino más bien que Topicus no ha encontrado oportunidades interesantes para desplegar todos sus flujos de caja en los últimos años. Esta ausencia de oportunidades recientes se ha traducido finalmente en una posición de caja neta, que dudo mucho que sea el objetivo del equipo directivo teniendo en cuenta la estabilidad de sus flujos de caja. Merece la pena señalar que, a pesar del dividendo especial, a Topicus le queda mucha pólvora para perseguir adquisiciones. En un ‘Noticias de la semana’ hice algunos cálculos:

Calculo que la pólvora de la empresa era de unos €724 millones sumando la cantidad disponible en la línea de crédito y el efectivo del balance.

Tras el pago del dividendo, Topicus tendrá unos €524 millones disponibles para acometer adquisiciones, una cifra bastante significativa para una empresa de su tamaño. También cabe destacar que, gracias a su mayor tasa de crecimiento orgánico, su dependencia de las fusiones y adquisiciones para crecer es menor que en el caso de Constellation. En definitiva, creo que el debate en torno al dividendo especial de la empresa ha sido más ruido que otra cosa.

Conclusión

Espero que este artículo te haya ayudado a entender todos los detalles de los excelentes resultados de Constellation. Pensé que también sería interesante compartir mis reflexiones sobre Topicus ya que muchos la tenéis en cartera, y la compañía es en parte propiedad de Constellation. Ten en cuenta que una parte no irrisoria de este dividendo especial irá a parar a la caja de Constellation.

Un abrazo,

Leandro

Disclaimer: la información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión. Cada persona es responsable de hacer su propio análisis y de tomar sus propias decisiones de inversión.