Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Han pasado tres semanas desde el último Noticias de la Semana, por lo que en este artículo analizo lo que han hecho los mercados durante ese periodo. Coincidencia o no, el mercado nos ha vuelto a enseñar la misma lección durante estas tres semanas: debemos bloquear el ruido (lo explicaré con más detalle en el comentario de mercado).

Sin más dilación, vamos a ello.

Mi trabajo mencionado en The Investors Podcast

Recomiendo encarecidamente escuchar este podcast de Hermes, en el que Clay entrevista a Shree Viswanathan (@SVNCapital en Twitter/X):

Shree es un inversor excepcional y un buen amigo mío. Tuve la suerte de que se mencionara mi trabajo en Hermes en el podcast (al que todos los suscriptores de pago tienen acceso).

Artículos de la semana

Esta semana he publicado dos artículos, ambos relacionados con valoración. En el primero trato la valoración actual de Hermes y retrato por qué siempre es esencial entender las palancas de crecimiento del flujo de caja libre. Hermes requiere un crecimiento de doble dígito en su flujo de caja libre para funcionar como inversión, pero no creo que requiera un crecimiento de doble dígito en ingresos. La mayoría de los inversores tienden a pensar en el crecimiento en términos de ingresos, pero hay muchas más palancas en el flujo de caja libre.

El segundo artículo (en abierto) explica los distintos métodos de valoración junto con sus ventajas e inconvenientes. Suelo recibir muchas preguntas relacionadas con la valoración y pensé que sería una buena idea explicar los distintos métodos y mi método preferido (que muchos ya conoceréis).

Breve comentario del mercado

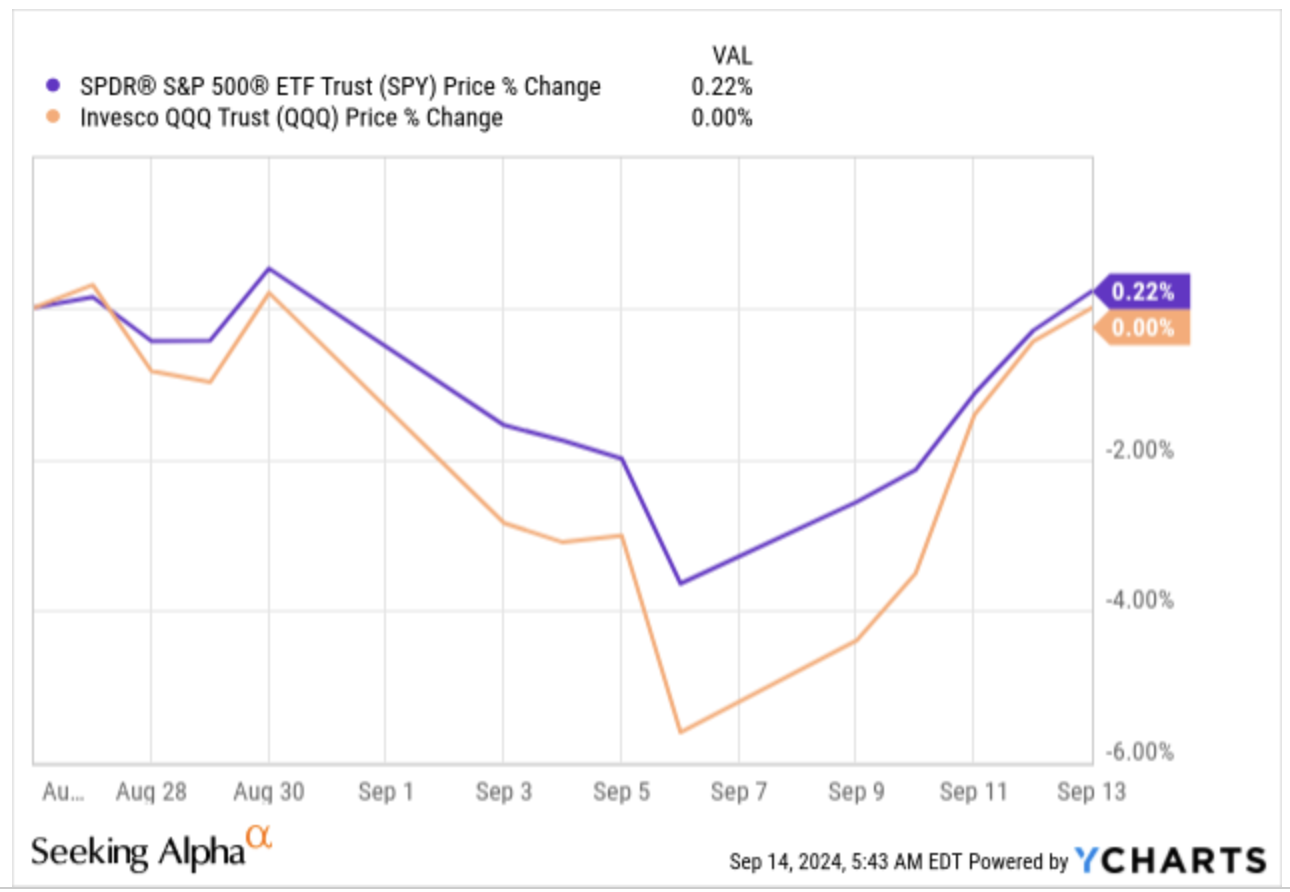

Han pasado tres semanas desde el último noticias de la semana, así que vamos a ver qué han hecho los mercados desde entonces. Ha sido un periodo muy emocionante (ironía). El S&P 500 ha subido un 0,22%, y el Nasdaq ha acabado plano (sí, has leído bien, plano, 0,00%):

Por supuesto, al trayecto no le ha faltado emoción. En las últimas tres semanas, hemos tenido...

Datos de empleo

Datos de inflación

Rumores en torno al ritmo de bajada de los tipos de interés

La batalla geopolítica entre EE.UU. y China “empeorando”

...

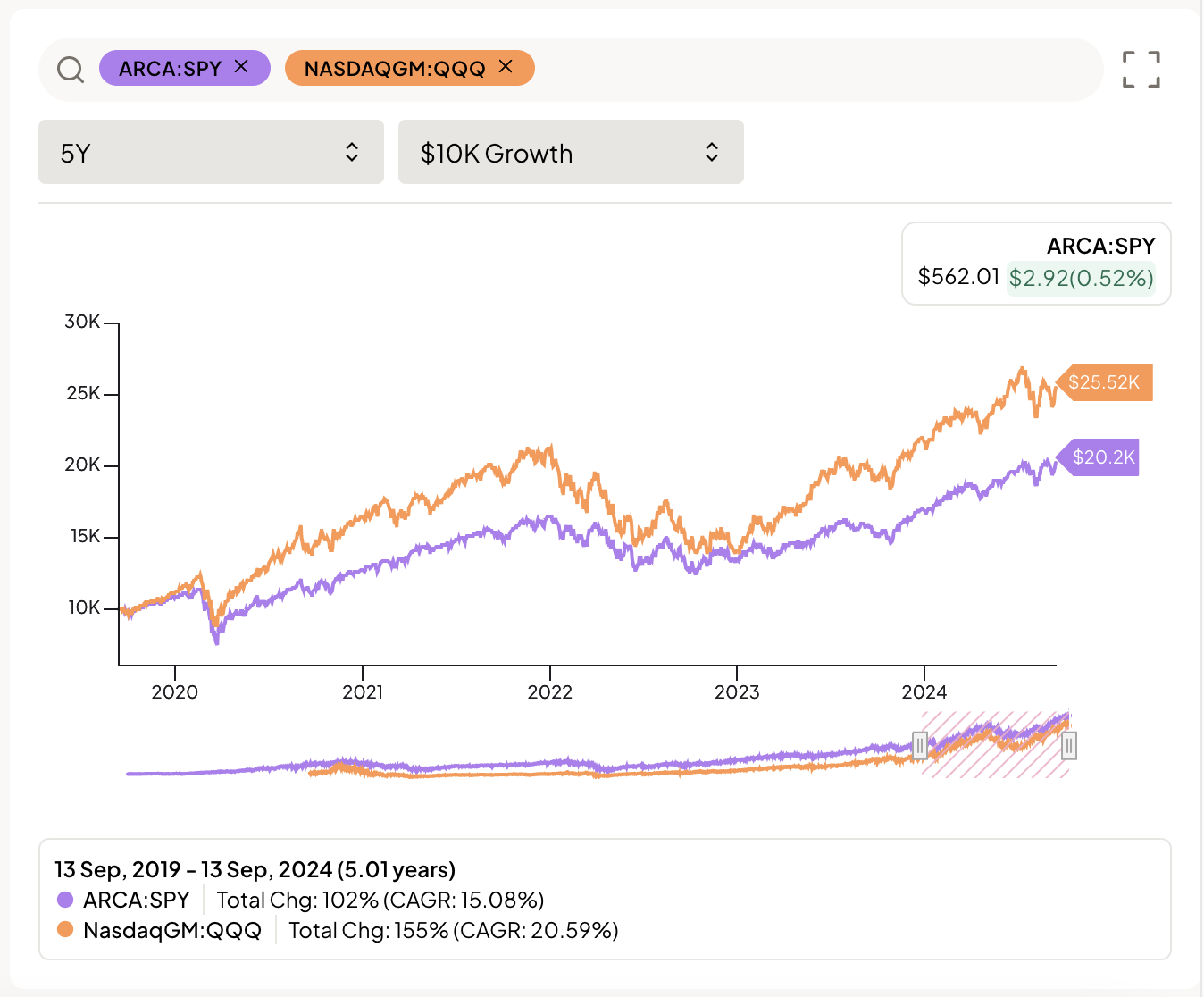

Y aún así... plano. Esto me recuerda al ejercicio que de vez en cuando me gusta hacer para mantenerme orientado al largo plazo. Imaginemos que un inversor hubiera invertido $10k en el S&P 500 y $10k en el Nasdaq hace 5 años (septiembre 2019). Este inversor es perezoso (como buen inversor a largo plazo) y no abrió su cuenta hasta este fin de semana. Vería en su cuenta un monto de +$45k tras haber hecho una inversión inicial de $20k, obteniendo una rentabilidad anual de casi el 18%:

Al abrir su cuenta, este inversor debería haber pensado: "¡Vaya, todo ha ido genial!". (suponiendo que no fuese usuario de Twitter, claro), pero esto es lo que ha vivido el mundo durante ese mismo periodo (no está en orden cronológico)...

Una pandemia mundial

La invasión de Rusia a Ucrania

Inflación galopante

El ritmo de subida de tipos más rápido de la historia

Una curva de tipos invertida

...

Alguien que hubiera tenido el superpoder de predecir todos estos acontecimientos se habría mantenido sin lugar a dudas fuera del mercado, pero se habría perdido una tasa de retorno anualizada del 18% durante los últimos 5 años. Hay una lección en alguna parte de esta historia y creo que es tan obvia que no la voy ni a decir.

Esta semana se produjo otro acontecimiento relevante, al menos si eres usuario habitual de Twitter. Moberg, una empresa de la que Fintwit ha hablado en innumerables ocasiones durante los últimos meses, cayó un 60% en un solo día tras los malos resultados de su fármaco en los ensayos de fase III en EE.UU..

Como en toda caída bursátil, hay tres tipos de inversores...

Los que hicieron su trabajo, comprendían los riesgos y no pagaron un precio desorbitado o concentraron gran parte de su cartera en esta acción (es decir, los que supieron gestionar el riesgo tras hacer su trabajo)

Los que hicieron su trabajo pero tenían una visión sesgada de los riesgos (es decir, los que pensaban que era “imposible” perder dinero).

Los que no hicieron su trabajo y copiaron ciegamente a los dos primeros tipos

Sinceramente, ha habido mucho “grave dancing” y reproches, y, en mi opinión, con razón en algunos casos ya que el ego de algunas personas sobrepasó límites al ignorar los riesgos (especialmente los inversores del segundo y tercer tipo). Todo llegó a un punto en el que básicamente eras "estúpido" o "ignorante" si no tenías Moberg en cartera. Muchos lo veían como dinero fácil, pero el mercado ha demostrado una y otra vez que el dinero fácil no existe. Dicho esto, creo que debería haber menos reproches y más lecciones aprendidas, porque no ganamos dinero reprochandoles a otros sus acciones.

El mercado se encargará de bajarle el ego a absolutamente todo el mundo en este mundo. Si el mercado aún no te ha bajado el “ego”, no te preocupes, llegará tu hora. Dicho esto, lo importante no es esta experiencia de humillación, sino cómo reaccionamos ante ella. Habrá personas que aprendan, adapten su proceso y mejoren, y otras (principalmente el tipo de inversores #3) que probablemente no vuelvan a invertir nunca más. Así es como funciona el mercado y no hay nada malo en ello, a veces se pierde y a veces se gana, pero la gestión del riesgo siempre debería ser un tema primordial. Lo interesante es cuánta gente se ha equivocado una y otra vez y, a pesar de ello, siente que tiene derecho a reprocharle algo a los demás (cuesta entenderlo, pero así es el ser humano).

Dicho esto, no tengo ninguna opinión específica sobre Moberg porque nunca he estudiado la empresa, pero sí creo que hay un amplio espectro de riesgos en el sector de la salud. Probablemente lo más arriesgado sea invertir en empresas de biotecnología en fases iniciales. Leí esta semana que alguien que llevaba 17 años trabajando en una gran farmacéutica nunca había visto uno de sus proyectos llegar a la comercialización. Es una locura. No cabe duda de que las grandes farmacéuticas pueden fracasar en algunos ya que cuentan con varias balas en la recámara, pero este lujo no está disponible para las empresas de biotecnología en fases iniciales que, en su mayoría, dependen de un único producto.

En el otro lado del espectro de riesgo, podemos encontrar (como casi siempre), los picos y palas del sector. Estas empresas tienden a ser agnósticas a fármacos determinados (siempre y cuando la tendencia del volumen de la industria vaya hacia arriba) y se encuentran protegidas en gran medida por barreras regulatorias. Algo de lo que no se habla mucho es cómo estas empresas proporcionan una apuesta asimétrica hacia la IA. Sus fosos están protegidos por la regulación, por lo que podría decirse que es difícil que la IA les haga disrupción. Al mismo tiempo, se espera que la IA acelere el proceso de descubrimiento de fármacos, lo que podría dar lugar a mayores volúmenes. Esto es lo que dijo Matt Garman, CEO de AWS, durante su última conferencia:

Pero si hablas con una empresa farmacéutica que está utilizando la IA para inventar nuevas proteínas y descubrir nuevas proteínas y nuevas moléculas que pueden ayudar a curar el cáncer o curar otras enfermedades y cosas por el estilo. Eso es y a un ritmo que es decenas de miles de 100 de miles de veces más que una persona sentada allí con un ordenador tratando de adivinar lo que la próxima proteína podría ser para resolver una enfermedad en particular. Se trata de una capacidad fundamentalmente diferente a la que existía antes y tiene enormes implicaciones para la atención sanitaria.

Creo que esta combinación es bastante atractiva, y es la razón por la que, además de ser accionista de Danaher, estoy analizando otras empresas del sector. (Pronto grabaré una conversación muy interesante sobre este tema para el podcast).

Esta semana, el mapa de la industria estuvo principalmente verde:

Fuente: Finviz

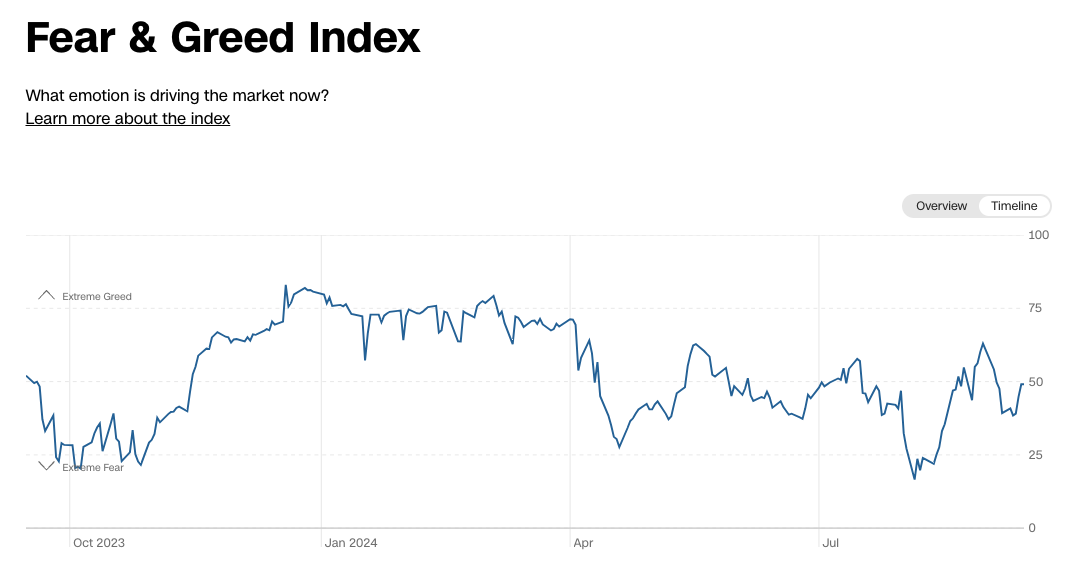

El fear and greed index sigue en territorio neutral, como hace tres semanas, pero no ha sido un camino de rosas. A principios de agosto, estábamos en extreme fear, a finales de agosto tocamos el greed, en septiembre volvimos al territorio del fear y ahora ha mejorado a neutral:

Fuente: CNN

Esto sólo demuestra lo rápido que pueden cambiar la percepción y las emociones de los inversores, y ahí es donde reside nuestra ventaja.

Hasta aquí el contenido gratuito,

Leandro

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades