Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Danaher no presentó buenos resultados la semana pasada y el mercado no dudó en castigar a la acción por ello. La acción cayó más de un 9% en el día y básicamente perdió todo el terreno que había ganado en enero. El sector salud en general (y el subsegmento de bioprocessing en particular) había disfrutado de un comienzo de año sólido, con el mercado esperanzado con una recuperación tras los vientos en contra sufridos en 2024.

Muchas personas no han dudado en afirmar que los resultados de Danaher y la reacción del mercado posterior son señales de que el ciclo de bioprocessing aún no ha llegado a su fin, pero esta no es realmente una descripción fiel de lo que realmente está ocurriendo. La debilidad provino de segmentos distintos al de Biotechnology. La diversificación tiene pros (la empresas puede ser más defensiva) y contras (el crecimiento de ciertos segmentos puede esconderse tras la debilidad de otros). Danaher está sufriendo actualmente la parte mala de ser una empresa diversificada.

Intentaré hablar un poco de todo en este análisis de resultados (incluidas las recompras de acciones que tan desconcertantes parecen), pero comencemos primero con los resultados como tal.

El trimestre de Danaher

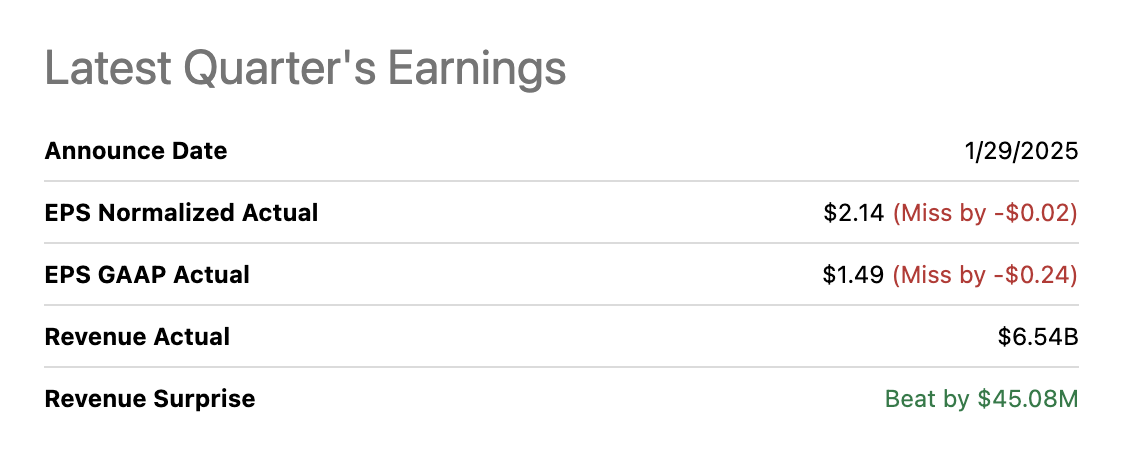

Danaher no presentó tan malos resultados si los comparamos con las expectativas. La empresa batió las estimaciones de ingresos pero se quedó corta de las de Beneficios por Acción (BPA):

Fuente: Seeking Alpha

No alcanzar o superar estimaciones trimestrales no es, en sí mismo, preocupante, pero sí es cierto que las estimaciones de beneficios de Danaher han estado en constante disminución durante un periodo prolongado. Esto es lo que dijo un analista durante la call de resultados:

Si retrocedes y observas cómo han progresado las expectativas de EPS para 2025 con el tiempo, al comienzo de 2023, Wall Street estaba en $11.20. Al comienzo del año pasado, Wall Street estaba en alrededor de $8.80. Ayer, las estimaciones estaban en $8.09. Y si estoy haciendo bien los cálculos, creo que esencialmente habéis guiado a alrededor de $7.60. Es difícil que una acción funcione cuando las estimaciones siguen moviéndose en la dirección equivocada.

El hecho de que los analistas pensaran que los BPA de 2025 serían de $11.20 es quizás más una consecuencia de su sesgo de recencia que culpa de Danaher, pero es innegable que las estimaciones no han ido en la dirección que a uno le gustaría:

En este contexto, la acción ha caído más del 20% desde que marcó su pico en 2021. Esto quiere decir que el mal desempeño de la empresa está detrás (hasta cierto punto) del mal desempeño de la acción. El desempeño de Danaher está evidentemente ligado al boom and bust de la pandemia, pero esto no cambia nada ya que los precios de las acciones no solo son fruto del desempeño específico de la empresa, sino también de su entorno. Tal vez algunos analistas estén comenzando a “hartarse” del flojo guidance de Danaher, pero más adelante explicaré por qué podría haber una buena razón detrás de ello.

Si observamos el desempeño de Danaher, podemos ver que sus ingresos apenas han aumentado desde 2020. Fueron de $22.300 millones en 2020 y terminaron 2024 en $23.900 millones, un aumento del 7.2% en cuatro años o una CAGR (Compounded Annual Growth Rate) del 1.7%. El flujo de caja libre por acción ha tenido un desempeño aún peor; fue de $7.5 en 2020 y terminó 2024 en $7.2.

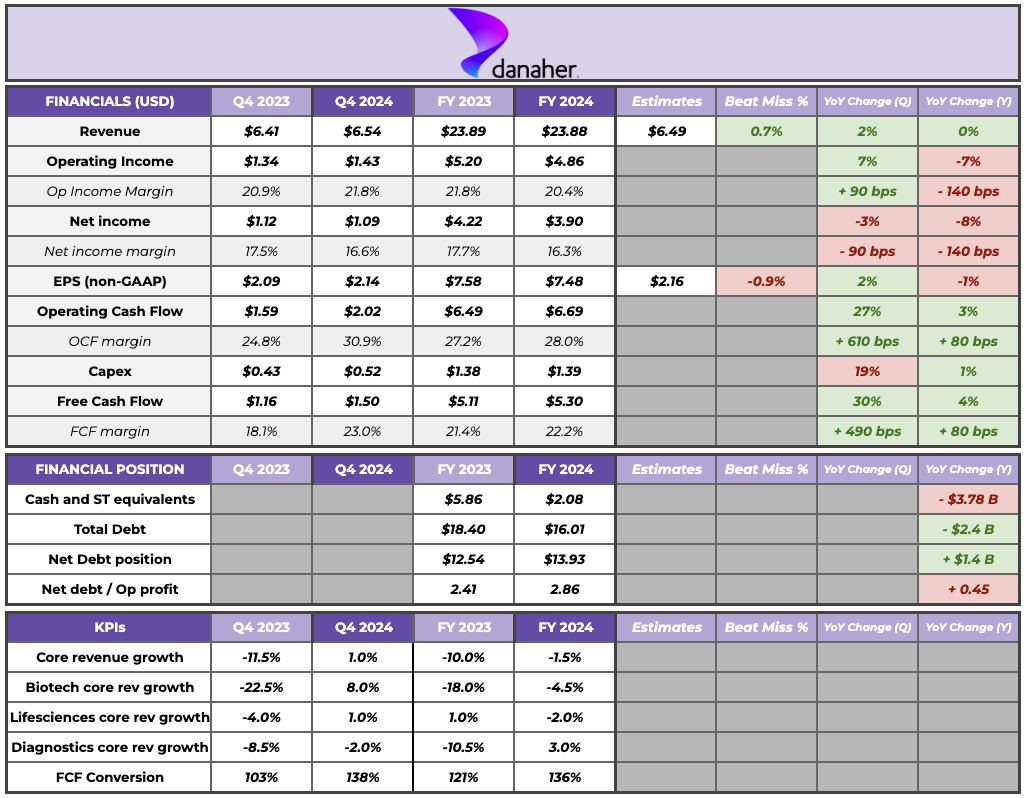

Aquí tienes la tabla resumen del trimestre y año de Danaher:

Fuente: Elaborado por Invirtiendo en Calidad

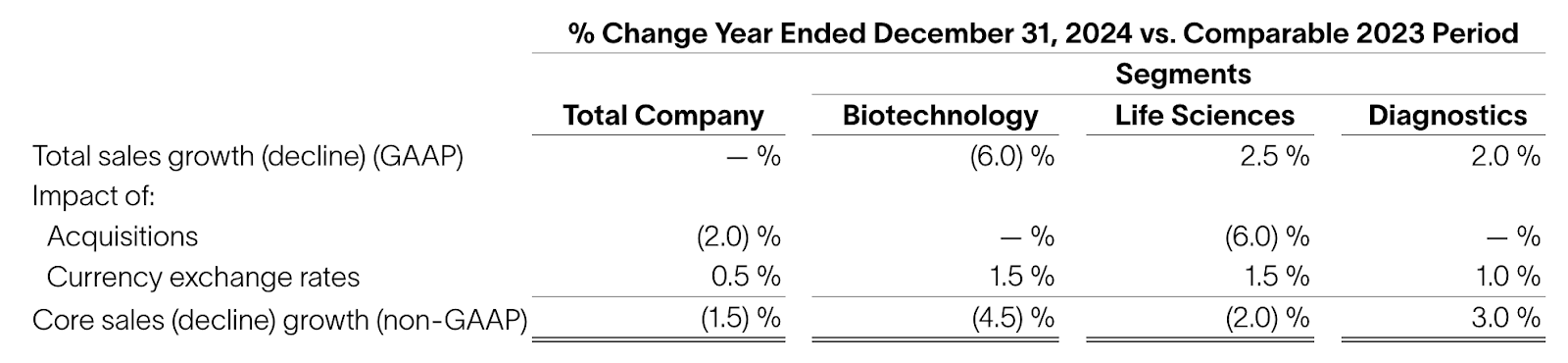

Danaher terminó 2024 de manera positiva, aunque no cabe duda de que ha sido un año de transición para la empresa. El core revenue (los que muchas otras empresas conocen como “organic”) cayó un 1.5% en 2024, impulsados por el pobre rendimiento del segmento de biotecnología (Biotechnology) y ayudados por el segmento de Diagnostics:

Fuente: Comunicado de prensa de Danaher

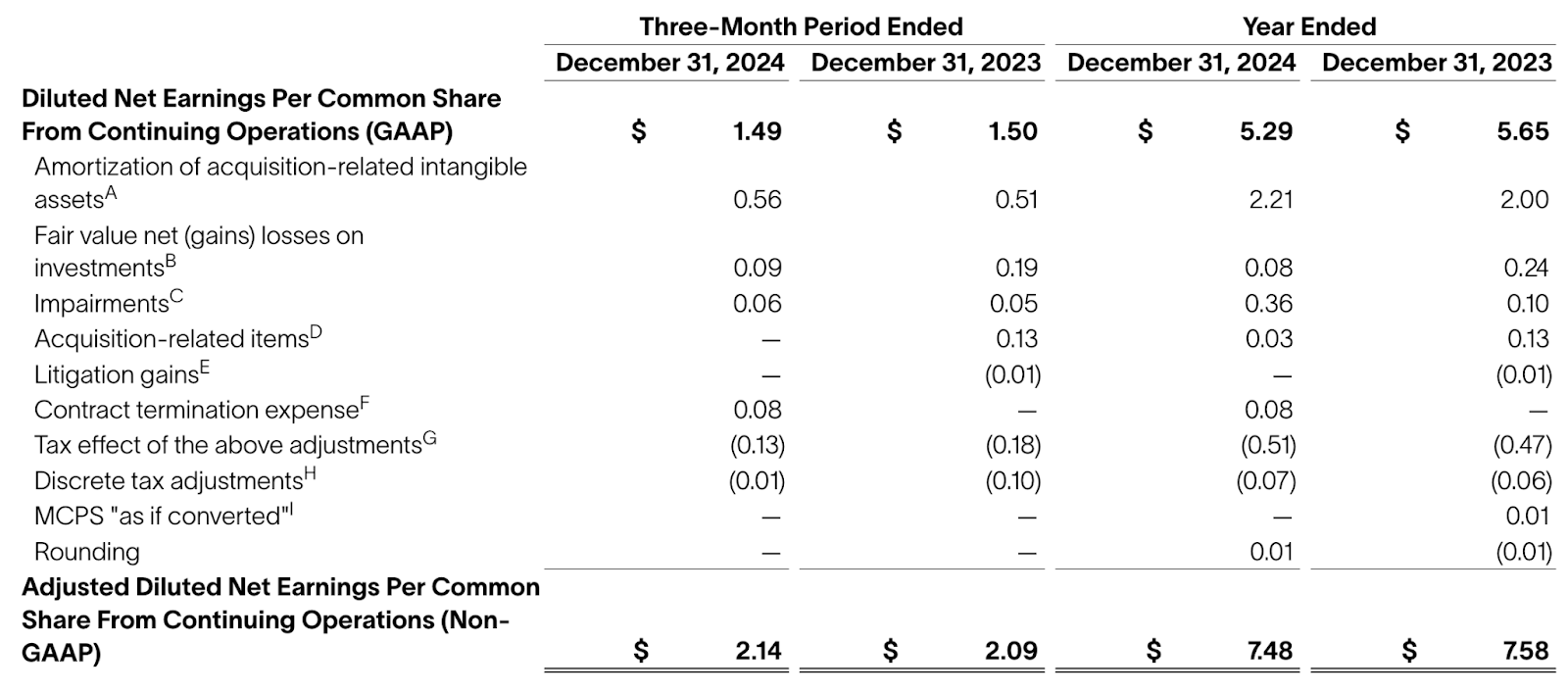

Como explicaré más adelante, el equipo directivo espera que el desempeño de los diferentes segmentos sea bastante distinto en 2025. Tampoco fue un buen año desde el punto de vista de la rentabilidad. Los BPA GAAP cayeron un 6.3%, mientras que el los non-GAAP apenas cayeron un 1.3%. La diferencia entre ambas métricas (GAAP y non-GAAP) viene principalmente de la amortización de activos intangibles y de los deterioros:

Fuente: Comunicado de prensa de Danaher

Cabe señalar que Danaher es un adquirente en serie en cierto modo. Esto significa que debemos ser muy cuidadosos analizando las métricas contables como los BPA GAAP (y como consecuencia, el PER). El motivo radica en las normas contables. Cuando Danaher realiza una adquisición, tiende a registrar goodwill o fondo de comercio, que es la diferencia entre el precio pagado y el valor razonable de los activos adquiridos. Las normas contables estipulan que este goodwill debe ser amortizado durante un período determinado.

Todo tiene sentido hasta aquí. El “problema” viene del hecho de que las normas contables asumen que este goodwill pierde valor a medida que pasa el tiempo (es decir, que se deteriora y por ende la empresa registra una amortización de intangibles) y que eventualmente perderá todo su valor a menos que la empresa haga algo para rectificar este deterioro (algo similar a cuando una empresa reinvierte en Capex para cubrir la depreciación de sus activos físicos). Sin embargo, hay una diferencia entre ambos escenarios.

Los activos intangibles no siempre tienen que ser reemplazados y pueden “desgastarse” mucho más lentamente de lo que las normas contables reflejan. En algunos casos, la inversión necesaria para mantener el valor de estos intangibles ya está contabilizada en la cuenta de resultados (por ejemplo, a través de inversiones en I+D o en SG&A). Esto último es aplicable a marcas o a negocios de software que tienden a realizar adquisiciones, como Constellation Software. Constellation Software tiene que amortizar los intangibles que adquiere, pero los gastos para “reemplazarlos” (si los hay) probablemente ya estén incluidos en la partida de I+D en la cuenta de resultados. Esto significa que Constellation está contabilizando el mismo gasto dos veces (I+D y amortización) en el mismo estado de resultados, lo que hace que las cifra de BPA y PER sean muy engañosas.

El tema de la depreciación y el Capex es distinto porque los activos físicos sí se deterioran con el tiempo, y su contrapartida es el Capex, que aparece en un estado financiero distinto (flujos de efectivo) al de la depreciación (cuenta de resultados). Esto significa que no hay una doble contabilización en la cuenta de resultados.

Una forma sencilla de evitar este “problema” creado por la amortización de intangibles es centrarnos en los flujos de caja. Danaher es conocida por haber logrado una tasa de conversión de FCF (Free Cash Flow) del 100%+ durante más de 20 años. Esto suena genial, pero debemos tener en cuenta que es el resultado de su naturaleza adquisitiva más que de su modelo de negocio. No dudo que el equipo directivo sea muy bueno optimizando la conversión de efectivo a través de DBS (Danaher Business System). Solo digo que no debemos comparar su conversión de efectivo con la de una empresa no adquisitiva. Otra cosa que deberíamos sacar de todo esto es que Danaher no debería ser analizada desde el punto de vista de EPS o el PER, sino desde el punto de vista de FCF o EV/FCF (Enterprise Value / FCF).

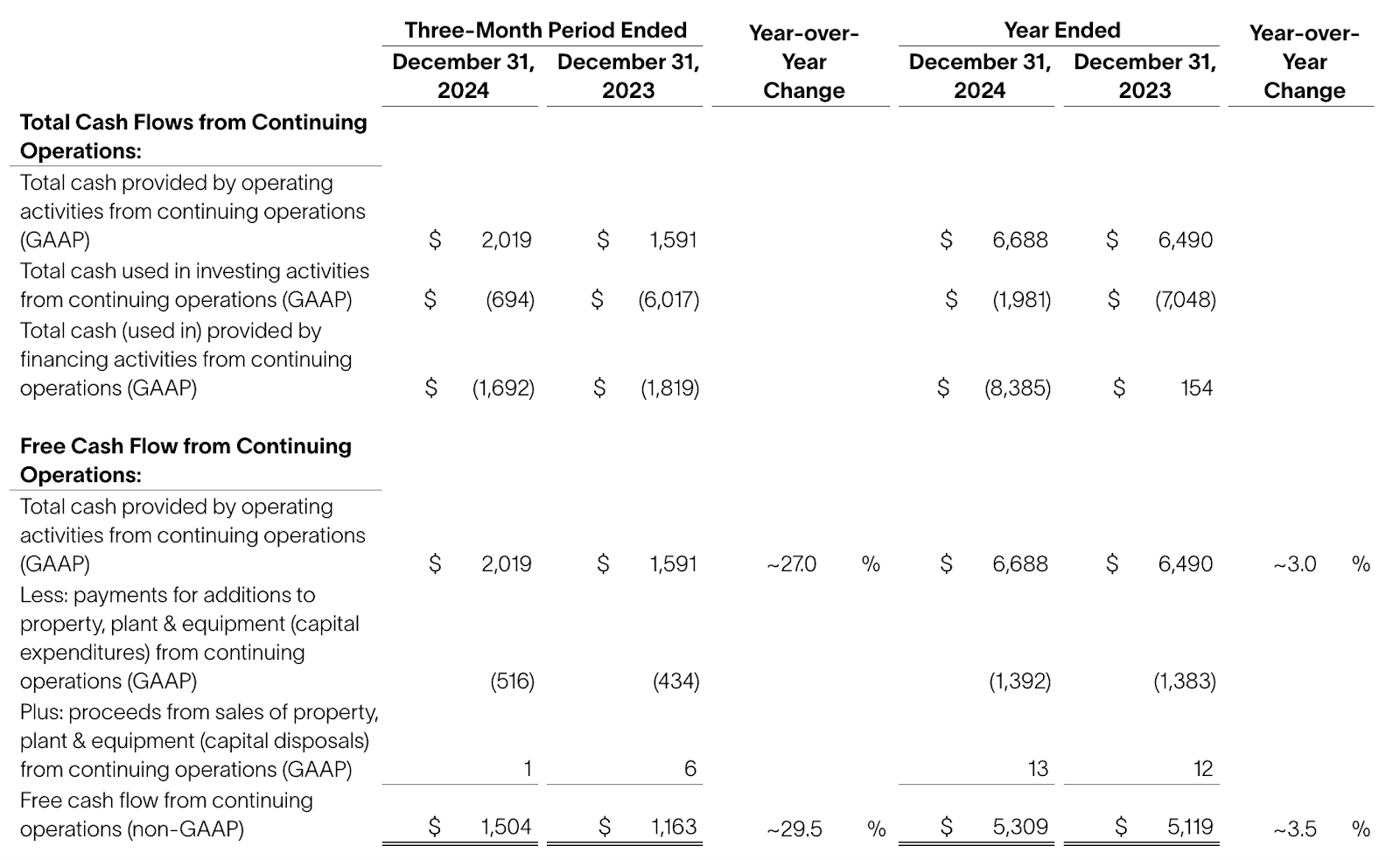

Los flujos de caja fueron un punto destacado en 2024. A pesar de la caída en los ingresos y beneficios, el flujo de caja operativo aumentó un 3% y el flujo de caja libre aumentó un 3.5% en 2024:

Fuente: Comunicado de prensa de Danaher

Esto quiere decir que Danaher logró un margen de FCF del 22% a pesar de haber tenido un mal año. Como bien sabrás esto es algo que me gusta mucho ya que le da la opción a la empresa de ser contracíclica (ya sea con recompras o adquisiciones) y es una de las características que mencioné en un artículo reciente: ‘Una Tierra Fértil para el Inversor Individual.’

Vamos con el tema que más le interesa a todo el mundo…el guidance.

Guidance y por qué creo que el equipo directivo está siendo conservador

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades