Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Deere presentó resultados de su cuarto trimestre y del ejercicio fiscal 2024 la semana pasada. Al mercado le gustaron bastante estos resultados, y la acción se “disparó,” revalorizándose más de un 10% la semana pasada. La subida ha persistido esta semana y ha llevado a Deere a superar máximos históricos (aunque lleva prácticamente plana casi tres años):

Mucha gente (sin contexto) piensa que esta reacción del mercado y los nuevos máximos históricos tienen que ver con una inflexión en el ciclo agrícola, pero la realidad es que esta reacción parece tener más que ver con el mercado dándose cuenta que Deere es una empresa estructuralmente mejor (ya que no ha habido un cambio de ciclo). La call de resultados aportó varios ejemplos de esta mejora estructural, pero antes de repasarlos, vamos con el cuadro resumen de Deere.

La tabla resumen y algunos comentarios

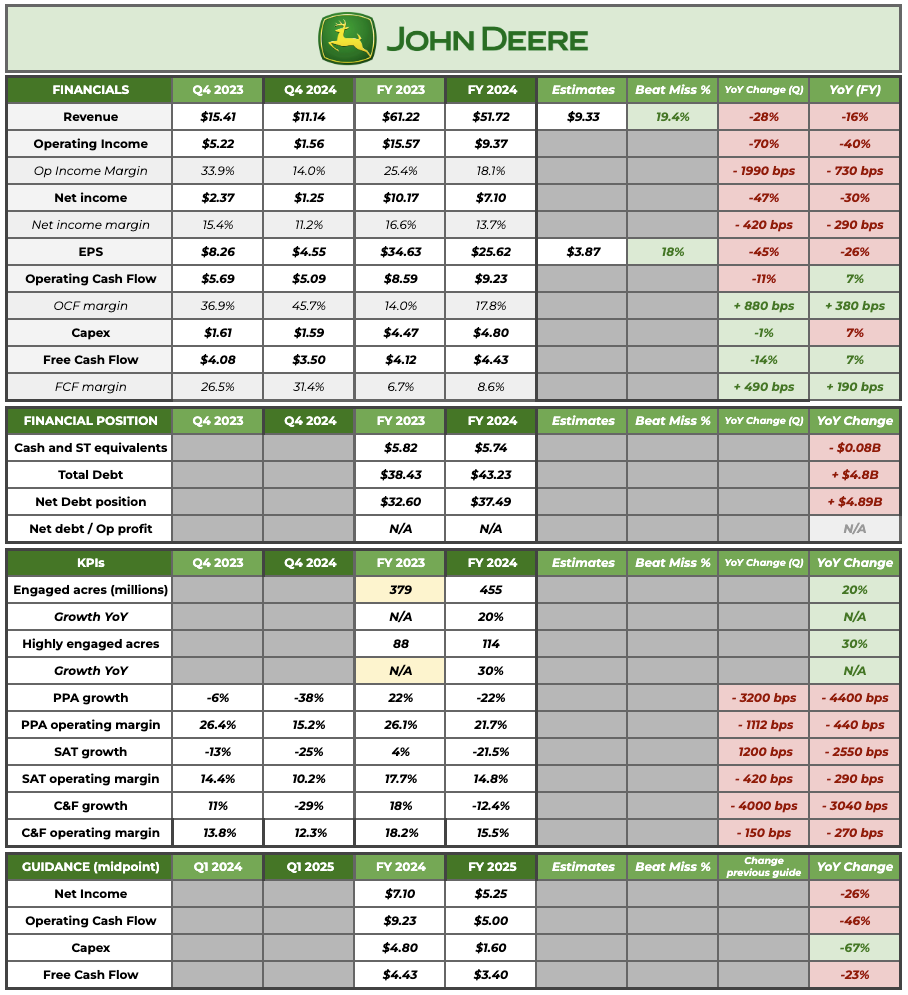

Este es la tabla resumen de Deere:

Fuente: Elaborado por Invirtiendo en Calidad

Suelo traer varios comentarios sobre las cifras, pero esta vez he pensado que sería mejor compartir tres mensajes principales y saltar a temas más relevantes. El primero de estos mensajes es que Deere sigue inmersa en el ciclo bajista de la industria agrícola. Esto es evidente no sólo en las cifras de este año, sino también en las previsiones (guidance) del año que viene. El equipo directivo espera una reducción del beneficio neto el año que viene, aunque la reducción será probablemente menos violenta que la de este año.

Recordemos, no obstante, que las cifras de Deere no son necesariamente un buen proxy para el ciclo (es decir, para la demanda final). La dirección optó por producir significativamente por debajo de la demanda final este año con el objetivo de reducir los niveles de inventario en los dealers. Esto significa que la industria no ha caído tanto como Deere este año, pero “la industria” también cuenta con niveles de inventario más altos de media que Deere.

La relación existencias/ventas de equipos nuevos del sector es más del doble que la de Deere, tanto para tractores de 100 CV o más como para cosechadoras.

Se espera que en el año fiscal 2025 ocurra justo lo contrario. Es probable que Deere obtenga mejores resultados que la industria ya que parte de niveles extremadamente bajos de inventario.

El segundo mensaje que quiero transmitir es que Deere se está convirtiendo en una empresa estructuralmente mejor a pesar del actual ciclo bajista. Nadie sabe cuándo llegará el punto de inflexión de este ciclo, pero cada vez está más claro que Deere saldrá de este valle con unos márgenes significativamente superiores a los que tenía al entrar en él (hablaré de esto más adelante). Estos márgenes más elevados, junto con el hecho de que...

La empresa disfrutará de un tailwind de reabastecimiento debido a los niveles bajos de inventario: “En los últimos 10 años, la relación inventario/ventas de tractores de 220 caballos sólo ha sido tan baja dos veces.”

La empresa está recomprando acciones

...debería posicionar a la empresa para crecer de manera significativa y disfrutar de apalancamiento operativo saliendo del ciclo. Si Deere logra alcanzar el punto medio de sus previsiones para el año fiscal 2025, la acción cotiza actualmente a 24 veces (lo que parecen ser) beneficios en mínimos (o cerca de ellos). Creo que el mercado se está dando cuenta ahora de esta mejora estructural y para corregir el fallo está concediendo a Deere un múltiplo más acorde con su calidad. Dicho esto, sigue pareciendo un múltiplo bajo para una empresa que se espera que disfrute de un fuerte crecimiento de los beneficios saliendo del ciclo (hablaré de la valoración con más detalle más adelante).

El tercer y último mensaje que quiero transmitir es que no hay que obsesionarse demasiado con las cifras trimestrales. Hay bastante volatilidad entre trimestres debido a la sobre/infraproducción que he comentado antes. Esta infra/sobreproducción también tiene un impacto directo en la generación de flujo de caja. A pesar de los menores beneficios, Deere generó más flujo de caja operativo este año debido a varios factores. El primero de ellos fue la dinámica favorable de su capital circulante:

Redujimos con éxito los niveles de inventario en curso, lo que impulsó gran parte del rendimiento superior del flujo de caja en relación con nuestra guía del tercer trimestre.

A esto hay que añadir que el Operating Cash Flow incluye tanto Financial Services como Equipment Operations. El flujo de caja operativo de este último fue de 6.900 millones de dólares, frente a los 11.900 millones del año pasado (el año pasado parece un valor atípico). Podremos entender mejor los movimientos subyacentes cuando Deere publique su informe anual. Sí podemos ver que Equipment Operations generó este año un 11% más de Operating Cash Flow que en el año 2022 cuando el ciclo estaba en un momento mucho mejor. Ya comenté en mi análisis de Deere que es muy probable que a largo plazo también mejorase la conversión de efectivo.

Se espera que esta situación se “corrija” en cierto modo el año que viene ya que el equipo directivo espera un flujo de caja significativamente inferior. Dicho esto, Deere seguirá siendo un negocio que genera efectivo incluso durante el valle de un ciclo, algo que importa por dos motivos…

El equipo directivo puede seguir reinvirtiendo en el negocio: los gastos de I+D y Capex aumentaron este año a pesar de la reducción de ingresos

La dirección puede seguir devolviendo efectivo a los accionistas mediante dividendos y recompras

Dudo mucho que los competidores de Deere, que tienen márgenes muy inferiores, puedan hacer estas dos cosas en la misma medida que Deere durante el ciclo bajista.

¿En qué punto del ciclo nos encontramos?

Los mercados son cortoplacistas por naturaleza, por lo que la pregunta que lleva haciéndose desde hace tiempo es…

¿Cuándo llegará el punto de inflexión del ciclo?

El mercado parece haberse obsesionado tanto con la respuesta a esta pregunta que ha ignorado por completo los cambios subyacentes que se estaban produciendo en Deere (buenas noticias para nosotros). Determinar la duración del ciclo es imposible, pero al menos podemos entender dónde estamos hoy. Según Deere, los volúmenes de envíos están actualmente por debajo de los niveles de mitad de ciclo. Esto significa que los números de Deere no están normalizados y se encuentran en una posición ligeramente peor de la que deberían estar en un escenario normalizado.

Se espera que los volúmenes de la industria se deterioren aún más el próximo año, pero también se espera que la desaceleración se modere un poco (al menos a nivel de Deere) debido a la dinámica de inventario que he comentado anteriormente. La dirección ve incluso una oportunidad de volver a la senda del crecimiento en algunos trimestres del año fiscal 2025:

A medida que avanza el año, las cifras interanuales mejoran, sobre todo en la segunda mitad, y se aplanan, si no suben un poco, en el tercer y cuarto trimestre de 2025.

Así que, sí, Deere sigue capeando el ciclo agrícola, pero no es mi intención calcular el punto de inflexión. Cuando publiqué mi análisis de Deere, algunas personas me comentaron que Deere es una empresa cíclica que debería comprarse cuando los múltiplos de valoración sean ópticamente elevados. Si bien esto es cierto en la mayoría de los casos, no lo es tanto cuando se trata de empresas cíclicas que están mejorando su rentabilidad en la medida en que lo está haciendo Deere. La razón es que el mercado puede estar fijándose en ciclos pasados para predecir este ciclo en términos de reducción de márgenes y desapalancamiento operativo, pero esta puede no ser la mejor manera de predecir el futuro cuando los márgenes son estructuralmente más elevados. Aún es pronto para saberlo, pero esto es lo que podría haber ocurrido con Deere.

La tesis se está cumpliendo: Deere está mejorando como empresa

El núcleo de la tesis de Deere es una mejora estructural de la calidad de su negocio. Deere está tomando las medidas necesarias para que sus ingresos sean más recurrentes y de mayor margen, y parece que esta estrategia está dando resultado. Estos son algunos ejemplos de la call de resultados:

Es importante destacar que nuestra orientación implícita de alrededor de 19 dólares de BPA (Beneficio por acción) se encuentra en niveles inferiores a los mínimos, con ventas esperadas para el año fiscal 2025 por debajo del 80% de la mitad del ciclo.

Nuestros márgenes en 2024 superaron el 18%, lo que refleja casi 700 puntos básicos de mejora desde 2020, que fue la última vez que estuvimos en este punto del ciclo.

Nuestros beneficios por acción y el efectivo devuelto a los accionistas no solo superaron los niveles históricos de mitad de ciclo, sino también los máximos históricos. Esperamos ofrecer márgenes más altos en el punto mínimo de lo que hicimos durante el pico anterior en 2013.

Como ya he comentado, esta mayor rentabilidad permite a la empresa reinvertir de forma anticíclica, algo que pocos (o ningún) competidores pueden hacer. Estas inversiones están dando sus frutos en forma de mejores productos y más avanzados tecnológicamente que, en última instancia, impulsan los márgenes. Los engaged acres aumentaron un 20% este año, y los highly engaged acres “más de un 30%.” Tecnologías como See and Spray y Exact Apply están ganado penetración:

See and Spray cubrió 1 millón de hectáreas sólo este año, reduciendo el uso de herbicidas en casi un 60% de media. Esperamos ver un aumento significativo en el número de acres cubiertos por la tecnología See and Spray en la temporada 2025.

La adopción de la tecnología ExactApply en los pulverizadores modelo 2025 aumentó más de un 10% año tras año, alcanzando una tasa de adopción de casi el 80% en el programa de pedidos anticipados de este año.

Antes de que Deere iniciara esta transición tecnológica, la gente temía que los agricultores fueran reacios a adoptar la tecnología debido a su conservadurismo. Sin embargo, los agricultores son muy inteligentes e invierten allí donde los retornos tienen sentido. Deere mencionó que los agricultores están acogiendo bien los nuevos modelos de pago recurrente:

Estamos viendo niveles más altos de adopción utilizando el modelo de pago por uso en comparación con nuestro enfoque tradicional de pagar todo al principio.

También parecen estar adoptando más tecnología desde el primer momento:

Más del 75% de los pedidos del programa de pedido anticipado de cosechadoras han optado por nuestro nivel más alto de automatización del ajuste de la cosecha. Esperamos que nuestros clientes experimenten un aumento medio de hasta el 20% en la productividad de la cosecha sólo con esta característica.

Me parece bastante obvio que la tesis se está cumpliendo: Deere se está convirtiendo en una empresa mejor gracias a su transición tecnológica y a los modelos de ingresos recurrentes. Aún es pronto, pero lo que estamos viendo en los márgenes es prometedor.

Otros dos temas que merece la pena destacar

Antes de entrar en la valoración, creo que es importante tocar otros dos temas relevantes. El primero está relacionado con financial services. Deere presentó una reducción de beneficio neto en financial services debido a una “mayor provisión para pérdidas crediticias.” Esto es algo esperable durante un ciclo bajista siempre y cuando no llegue a ser preocupante. Dicho esto, la dirección también mencionó lo siguiente:

Un ejemplo de los cambios que hemos realizado en 2024 como resultado de este compromiso es la oferta de nuevos programas de financiación, que han sido muy apreciados tanto por nuestros clientes como por los dealers que los apoyan.

No sé exactamente cuáles son estos “nuevos programas de financiación,” pero debemos asegurarnos de que Deere no está relajando sus estándares de crédito, ya que esto podría traer problemas en el futuro (tendremos que esperar al informe anual para averiguarlo o preguntar a la dirección).

Lo segundo que quería mencionar está relacionado con el nuevo nombramiento de Trump. Hace unos meses, Trump advirtió a Deere que se enfrentarían a aranceles significativamente más altos si trasladaban la producción a México. Cuando esto sucedió lo vi como algo irrelevante, y mi punto de vista no ha cambiado mucho. La mayor parte de la producción de Deere sigue realizándose en Estados Unidos:

Más del 75% de todos los productos que vendemos en EE.UU. se ensamblan aquí.

Los principales competidores de la empresa son CNH Industrial a través de la marca New Holland y AGCO a través de su marca Fendt. Estos dos competidores están domiciliados en Europa y, aunque no dispongo de las cifras exactas, creo que es razonable suponer que dependen más de las importaciones que Deere. Por lo tanto, los aranceles podrían incluso no ser malas noticias para Deere (relativamente hablando).

También creo que el nombramiento de Trump podría ser una buena noticia para Deere debido a la supuesta reducción de inmigrantes ilegales. La mayoría de los inmigrantes ilegales terminan trabajando en la agricultura, y el sector ya está teniendo problemas de gente. Una reducción de la oferta podría “obligar” a los agricultores a renovar su maquinaria a una más avanzada tecnológicamente y, por lo tanto, más productiva. Esto son solo especulaciones y la realidad es que no tengo ni idea de lo que acabará pasando.

Breves reflexiones sobre la valoración: el mercado está despertando

La acción de Deere se ha revalorizado bastante desde que presentó resultados y esta semana ha superado sus máximos históricos. Con el decrecimiento en beneficios, este movimiento ha venido de manera íntegra de una expansión de múltiplos, pero ¿es razonable? Mi opinión es que sí lo es.

Si Deere alcanza el punto medio de guidance de beneficio neto (5.250 millones de dólares), actualmente cotiza a 24 veces sus beneficios del año que viene. No es un múltiplo elevado para una empresa con tres motores de crecimiento del BPA a su disposición una vez que el ciclo cambie…

Crecimiento de los beneficios gracias al apalancamiento operativo y a la mejora estructural de los márgenes.

Ampliación del múltiplo reconociendo una mejora estructural del negocio (esto es algo con lo que no cuento para la tesis)

Recompra de acciones

Quería hablar del primer motor porque, aunque no sabemos cuándo podría llegar el punto de inflexión del ciclo ni en qué medida, podemos intentar comprender cómo podrían ser los beneficios operativos cuando la empresa alcance un nuevo máximo.

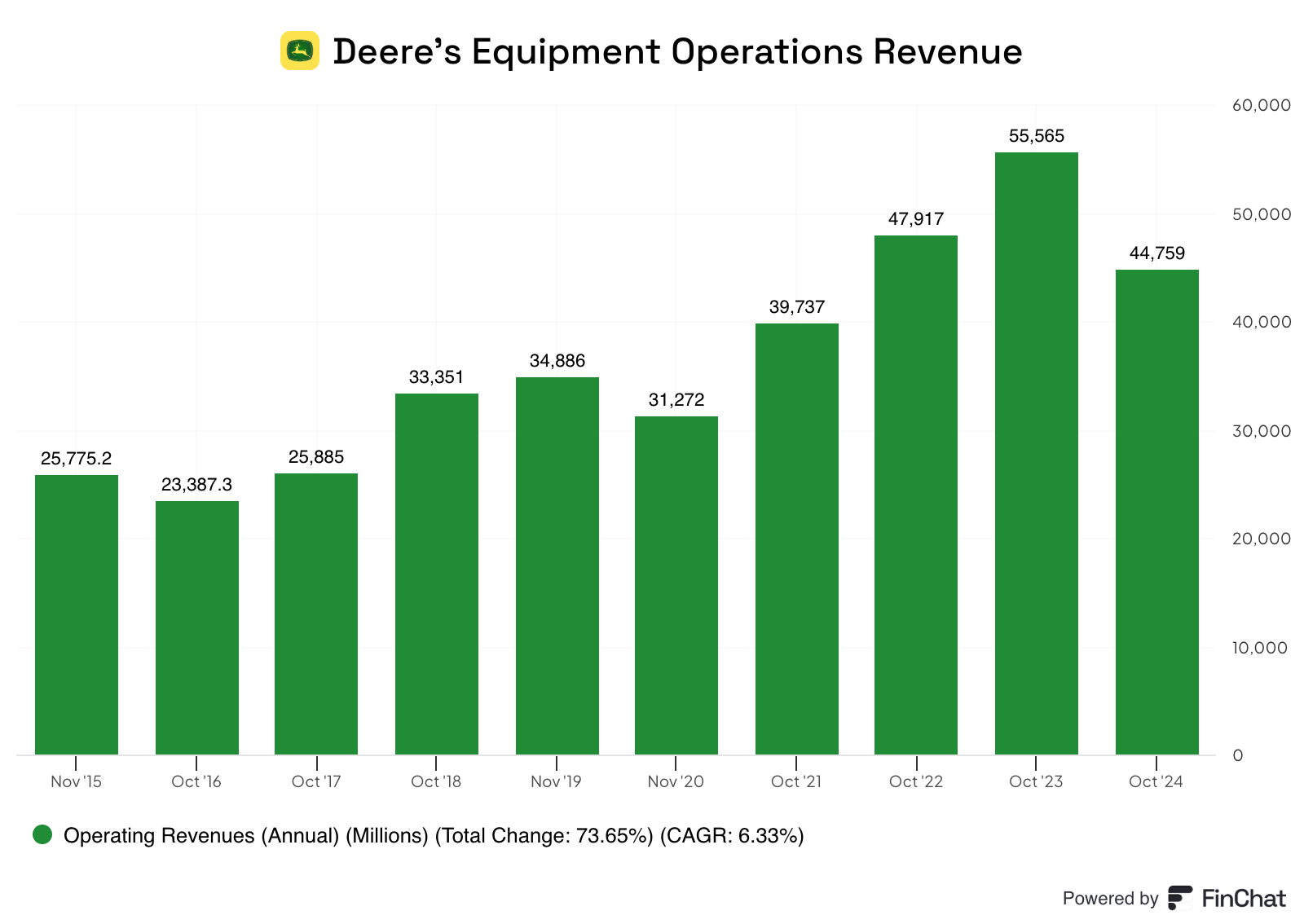

Como ya he comentado, el margen operativo de Deere es hoy 700 puntos básicos más elevado que en 2020, cuando la empresa se encontraba en una fase similar del ciclo a la que vemos hoy. Suponiendo que las ventas de equipment operations de 2022 eran ventas de mitad de ciclo (y las de 2023 superiores al ciclo), con los márgenes más elevados de los que disfruta la empresa en la actualidad, disfrutaría de márgenes operativos de alrededor del 27% en la mitad del ciclo (los márgenes operativos en 2022 eran del 20%, a los que les he sumado 700 puntos básicos) . Esto se traduciría en un beneficio operativo de 13.000 millones de dólares a mitad de ciclo sólo para equipment operations y asumiendo que la mitad de ciclo que está por venir no sea un nivel superior a la anterior.

Si hiciéramos este ejercicio con cifras de 2023, Deere podría disfrutar potencialmente de un margen operativo de alrededor del 32% de ingresos máximos en equipment operations (una mejora de 700 puntos básicos en comparación con el margen operativo de ese año). Con los ingresos máximos de 2023 y un margen operativo del 32%, Deere generaría beneficio operativo de unos 18.000 millones de dólares, el más elevado de su historia y casi el doble del nivel de este año. Obviamente, esto asume que el próximo pico de ingresos se sitúa al mismo nivel que el pico de 2023, algo que rara vez ha sido el caso ya que Deere ha sido una empresa secular a pesar de los ciclos (es decir, los máximos han sido cada vez más altos):

En resumen… no creo que subida de la acción de Deere esté injustificada, y no creo que la empresa esté especialmente cara a estos niveles. Aunque el ciclo continúa, la empresa parece haber superado las expectativas más optimistas en cuanto a márgenes, y el mercado parece estar despertando a este hecho.

Un abrazo,

Leandro