Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Esta semana publiqué lo siguiente en X:

Invertir trata de lograr la coexistencia entre el nunca vender pero siendo consciente que muy pocas compañías merecen no ser vendidas

Aunque la publicación en sí no requirió mucho pensamiento, sí me llevó a tener una discusión interna sobre el concepto de inversión a largo plazo. Mi objetivo en este artículo es compartir abiertamente mis reflexiones sobre el tema y explicar varios cambios que estoy implementando en mi proceso de inversión. Entiendo que otros inversores a largo plazo pueden criticar o estar en desacuerdo con partes de este artículo, pero no creo que lo que estoy a punto de compartir contradiga una estrategia de inversión a largo plazo. Espero que entiendas por qué después de leerlo.

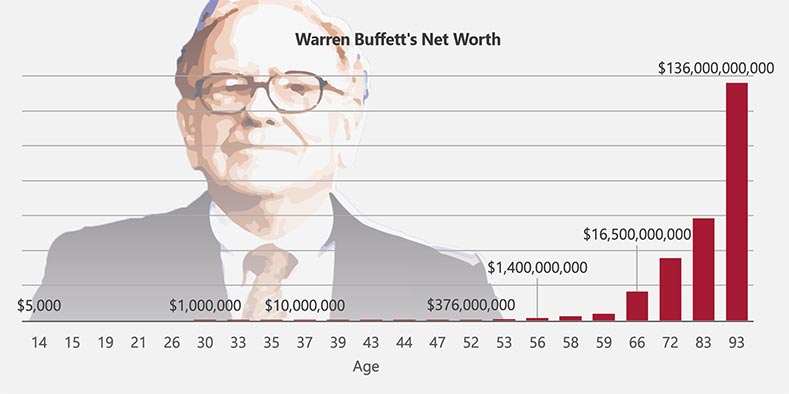

Un lugar natural para comenzar este artículo es hablar del concepto de “never sell”. La filosofía de “never sell” (nunca vender) está relacionada con el concepto de la capitalización compuesta (compounding). Aunque no hay forma de verificar que Albert Einstein dijo que “el interés compuesto es la octava maravilla del mundo”, la persona que atribuyó esta cita al Sr. Einstein sabía de lo que hablaba. Explicar el compounding es tan fácil como señalar que Warren Buffett ha acumulado más del 65% de su riqueza después de celebrar su 80 cumpleaños. Otra manera de verlo es que, a medida que la bola de nieve se hace más grande, recoge mucha más nieve con cada vuelta.

Lo interesante de la capitalización compuesta es que, a pesar de que todos saben cómo funciona, solo los verdaderamente pacientes, los inversores a largo plazo, llegarán a disfrutarla, y esta espera se hace eterna en un mundo impulsado por la dopamina. La capitalización compuesta es un concepto matemáticamente sencillo, pero difícil de experimentar. La mayoría de los humanos tiene problemas para visualizar curvas exponenciales, y eso es precisamente lo que logra la capitalización compuesta.

Entonces, ¿qué tiene que ver la capitalización compuesta con el concepto de never-sell? Esta última tiende a ser una filosofía necesaria para disfrutar de la primera. Si el compounding sólo puede ser experimentado en horizontes temporales más extensos, está claro que un inversor probablemente necesitará mantener una posición durante mucho tiempo en cartera para llegar a experimentarlo. Un inversor debería estar centrado en componer el valor de su cartera, en lugar de centrarse en las empresas individuales que la componen. Sin embargo, comprar y vender constantemente empresas es una forma ineficiente de componer capital a largo plazo, principalmente debido al rol de los impuestos (hice algunos cálculos en este artículo). Esto significa que la idea de componer el valor de una cartera debe comenzar con la idea de componer el valor de las empresas que la componen.

Pongamos algunos números a esto. Si estás buscando lograr un retorno de 100 veces (un “100 bagger”), necesitarías mantener una posición que componga a una tasa de crecimiento anual compuesta (CAGR) del 15% durante más de 30 años. Aunque aspirar a mantener empresas (aparentemente) excepcionales a muy largo plazo es definitivamente un buen punto de partida y probablemente un buen consejo de inversión, diría que tenerlo como un mandamiento es probablemente un error. Un inversor a largo plazo debería, en principio, estar pensando en mantener una posición indefinidamente cuando la incluye en su cartera (para maximizar el potencial de capitalización libre de impuestos), pero esto debería ser una aspiración, no un objetivo. Las cosas rara vez resultan como las esperamos en un mundo tan dinámico, por lo que tener “never sell” como objetivo puede conducir a resultados mediocres.

Esto significa, en última instancia, que un inversor siempre debe estar dispuesto a cambiar de opinión y ser implacable a la hora de vender empresas que ya no cumplen con sus criterios. Esto es difícil principalmente porque la mayoría de los inversores no son buenos admitiendo que cometieron un error o tirando a la basura horas de trabajo (no creo que esto sea necesariamente el caso debido al reconocimiento de patrones, pero ese es tema para otro artículo). Aunque sea difícil, los inversores deben tener en cuenta varias cosas que están respaldadas por datos:

Cometer errores es parte del juego

La mayoría de las empresas no merecen estar en una cartera para siempre

Hablemos brevemente del punto #1. Muy pocos inversores han logrado tasas de acierto superiores al 50%, lo que significa que la mayoría de nosotros debemos estar preparados para cometer un error por cada dos decisiones (como mínimo). La buena noticia aquí es que, debido a la naturaleza asimétrica de la inversión en acciones, uno aún puede hacerlo bien cometiendo bastantes errores. Más adelante explicaré cómo uno puede hacerlo aún mejor siendo implacable para limitar la magnitud de esos errores.

El segundo punto es probablemente menos obvio. Si un inversor adquiere acciones de una empresa determinada y esas acciones tienen un buen desempeño durante un tiempo, la probabilidad de que continúen batiendo al mercado a largo plazo es baja. Hay muy pocas empresas que han compuesto a tasas superiores a las del mercado durante décadas de entre las miles de compañías cotizadas. Veámoslo con algunos números. Según Henrik Bessembinder, aproximadamente el 4% de todas las acciones cotizadas han sido responsables de casi todo el valor creado en el mercado bursátil desde 1926. Aunque esto puede parecer “solo” un número (y existen críticas al trabajo de Bessembinder), creo que tiene implicaciones interesantes.

Primero, muestra el compounding a la perfección y la relación asimétrica entre el alza y la baja de los retornos bursátiles. Las buenas empresas que han compuesto durante décadas han crecido significativamente y, como resultado, han jugado un papel sustancial en los retornos del mercado. Considera esto: si las Big Tech duplican su valor desde niveles actuales, serían responsables de una gran parte de la creación de valor futura (a nivel del índice). Incluso si una empresa más pequeña compone a 10 veces la tasa de las Big Tech, sería relativamente irrelevante para los retornos del índice debido a su menor tamaño. Esto significa que uno puede encontrar retornos superiores al mercado fuera de las empresas más grandes, pero que la creación de valor absoluta le pertenece a las compañías más grandes simplemente por su capitalización pasada.

También sugiere que encontrar ganadores a largo plazo —y por tanto acciones que merezcan ser mantenidas durante décadas— no es tarea fácil. Como inversores optimistas, tendemos a creer que nuestras posiciones están dentro de ese 4% de ganadores a largo plazo. No cabe duda de que uno definitivamente puede aumentar la probabilidad de éxito siendo selectivo en cuanto a qué características buscar en una empresa. Por ejemplo, excluyendo materias primas y aerolíneas probablemente aumentaría ese 4% bastante. Aun así, no cambia el hecho de que la probabilidad de que nuestra cartera esté compuesta casi enteramente por estos ganadores a largo plazo es muy baja (si no cero).

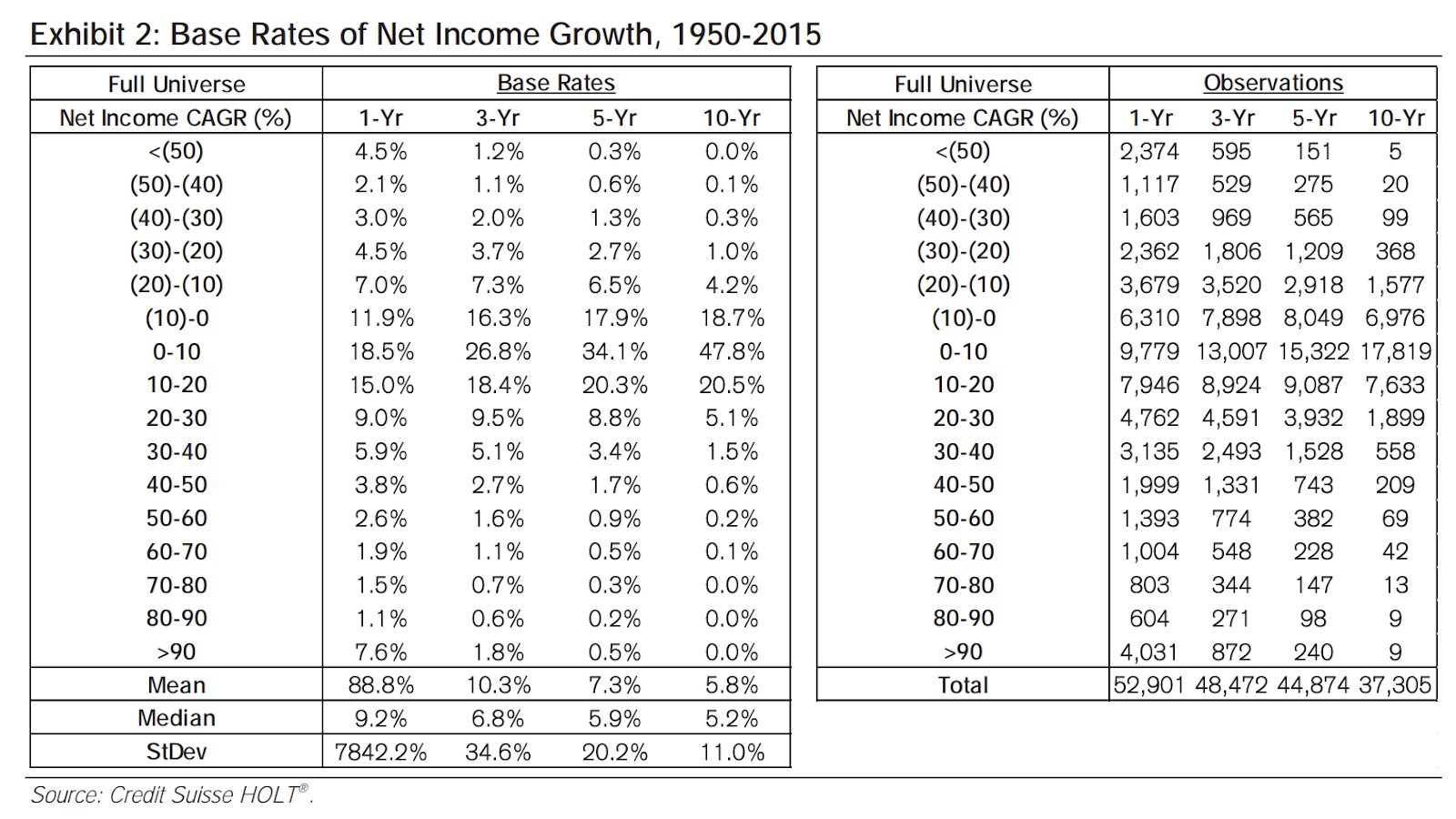

Otra forma de entender la probabilidad es examinando el Base Rate Book de Michael Mauboussin. Creo que podemos estar de acuerdo en que las acciones que han tenido un rendimiento excepcional durante largos períodos probablemente hayan disfrutado de un fuerte crecimiento en beneficios. Según Mauboussin, solo el 7,5% de las empresas en su universo fueron capaces de mantener un CAGR de beneficio neto superior al 20% durante 10 años:

Si necesitas justificar el precio de una acción proyectando un CAGR de beneficio neto del 20% para la próxima década, ten por seguro que, aunque es posible, la historia está en tu contra. Yo argumentaría, sin embargo, que escalar un negocio hoy en día es mucho más fácil que en la era de los activos físicos, pero esto también significa que los competidores pueden escalar más rápido. La conclusión es relativamente directa: encontrar empresas que compongan a tasas superiores a las del mercado durante décadas es muy complejo.

Por tanto, el hecho de que la capitalización compuesta requiera un periodo muy largo para dar frutos, junto con la dificultad de encontrar empresas que sean capaces de componer a largo plazo, solo puede significar una cosa: los inversores están constantemente navegando una línea muy delgada entre vender un posible ganador y vender un posible perdedor. Sin embargo, las leyes de la probabilidad sugieren que con cada venta, es probable que lo que estemos vendiendo sea un futuro perdedor. Si la probabilidad está de nuestro lado, ¿por qué es tan difícil vender, y por qué es tan popular el “never sell”? Debido a la naturaleza asimétrica de los retornos bursátiles. Vender una acción que pertenece a ese grupo selecto del 4% es mucho más costoso que vender tarde una acción que será una futura perdedora. A esto debemos añadir que vender siempre es emocionalmente difícil.

Creo que esto ha llevado a muchos a pensar que never sell es la opción óptima, ya que una acabará obteniendo un buen rendimiento a largo plazo gracias a esta asimetría inherente a la inversión en bolsa. Mi única objeción a este razonamiento sería que asume que por lo menos hay una o varias empresas en cartera que pertenecen a ese grupo selecto del 4%, lo cual no necesariamente es el caso. La conclusión es totalmente distinta en cuanto al índice.

Como he repetido muchas veces, vender es posiblemente la parte más difícil de invertir. No solo porque saber cuándo vender es complicado, sino también porque la mayoría de las empresas merecen ser vendidas, pero vender una que no lo merece puede ser muy costoso. Sin embargo, esto no debería llevarnos a ver la venta como un tabú. Como lo veo, una estrategia estricta de “never sell” refleja más pereza y ego que una estrategia de inversión sólida.

Incluso si somos inversores excepcionales, lo más probable es que tengamos que vender muchas empresas a lo largo de nuestra carrera como inversores, así que mejor estar mentalmente preparados para ello y enfrentar la realidad. Aquí hay algunos datos del que probablemente es el inversor a largo plazo más famoso de todos los tiempos: en los últimos 5 años, Berkshire Hathaway ha vendido 5 posiciones. ¿Es Warren Buffett un peor inversor por haber vendido posiciones? No, probablemente sea mejor inversor por ello. Cuando Buffett acierta, mantiene durante décadas, pero no tiene ningún remordimiento en vender un error.

Cuándo vender

Así que aquí viene la pregunta clave: ¿cuándo deberíamos vender una posición? Aunque el objetivo de este artículo era desmitificar el never sell, también pensé que valdría la pena compartir algunos de mis pensamientos al respecto. Mis ventas suelen caer en una de estas tres categorías (la #1 y la #3 están algo relacionadas):

No me siento cómodo con la nueva tesis

Hay una mejor oportunidad en la cartera

He cometido un error

Rara vez vendo solo por razones de valoración porque tiendo a invertir en empresas con opcionalidad positiva. La opcionalidad es difícil de valorar, y como no suelo poseer empresas que coticen a valoraciones absurdas (aunque a veces puedan estar caras), prefiero mantenerlas durante períodos de sobrevaloración relativa. Me habría ido mejor si hubiera seguido lo que acabo de exponer aquí. No hace mucho, vendí una parte de mi posición en Intuit solo para verla alcanzar máximos históricos después de que el equipo directivo anunciara una nueva oferta para empresas grandes que podría ser comparable en tamaño a la oferta actual para PYMEs.

Otra cuestión clave que vale la pena considerar al pensar en cuanto a valoración es... ¿cuál es una valoración absurda? ¿45x? ¿40x? ¿Dónde está el límite? Esta es una pregunta mucho más difícil de responder de lo que parece. Dicho esto, vender por valoración está en cierto modo incluido en el segundo escenario, ya que podría haber una mejor oportunidad en la cartera que nos lleve a vender una acción un tanto más cara. No considero esto lo mismo que vender solo por motivos de valoración, ya que en este caso el dinero se quedaría parado hasta encontrar una nueva oportunidad.

La primera categoría es interesante porque, aunque muchos inversores a largo plazo argumentan que una tesis no puede cambiar en un trimestre, sí puede. Estoy de acuerdo en que será raro, pero eso no significa que sea imposible. Hablando con un gran inversor esta semana, me di cuenta de que podría ser buena idea escribir claramente la tesis de inversión inicial, junto con KPIs, para entender si estoy sufriendo de un “deslizamiento de tesis” (thesis creep). Creo que la mayoría de las tesis tienen bastante probabilidad de acabar cambiando con el tiempo en un mundo tan dinámico, pero al menos un inversor debería entender cómo ha cambiado y juzgar si sigue cómodo con la “nueva tesis.”

La tercera es probablemente la más difícil porque tenemos que admitir que hemos cometido un error, y esto se vuelve una decisión muy emocional después de haber tomado la posición. El problema con que esto sea emocional es que podemos dejar que un error se haga cada vez más grande. He tenido muchos casos en los que he visto un problema desarrollarse en una empresa y le he dado suficiente tiempo para escalar de un problema menor a uno irreversible. Se vuelve cada vez más emocional a medida que cae el precio de la acción, por lo que se vuelve cada vez más difícil admitir que hemos cometido un error.

Expliqué hace unas semanas que, para reducir al máximo el componente emocional del proceso, venderé cualquier acción que estuviera entre un 20-25% por debajo de mi precio de compra. Después de hablar con el mismo inversor que he mencionado arriba, he decidido cambiar este criterio a vender cuando una acción tenga un rendimiento inferior al índice de entre un 20-25% durante cierto periodo (6 meses - 1 año). Esto debería ayudarme a evitar ventas durante caídas generalizadas del mercado.

Aunque esta estrategia pueda parecer extremadamente orientada al corto plazo (sé que yo mismo habría pensado así hace un par de años), siento que es todo lo contrario. Primero, me permite reducir el peso de las emociones de la decisión de venta (una decisión que inevitablemente tendremos que tomar por muy orientados al largo plazo que estemos). Segundo, básicamente no pierdo nada vendiendo y luego evaluando si debo comprar una posición más grande o simplemente no volver a tener dicha empresa en cartera. Lo que me parece inaceptable es ver una posición ir en tu contra con fuerza y no hacer nada. En mi opinión, hay dos opciones cuando una acción cae mucho:

Vender

Comprar más

No hacer nada también puede funcionar bien a largo plazo, pero más a menudo será un error de complacencia que permite que nuestros errores escalen de pequeños a grandes problemas. Esto no se trata de acertar el valle, se trata de minimizar el impacto de las emociones del proceso.

Conclusión

El objetivo de este artículo era desmitificar el never sell. Debido a la naturaleza de la inversión, vender se convertirá inevitablemente en una parte integral de la carrera de cualquier inversor a largo plazo, incluso si el objetivo es tener una cartera de “never sell”. Las estadísticas y el sentido común sugieren que la mayoría de las acciones merecen ser vendidas en algún momento, así que es mejor aceptar este hecho que ignorarlo.

Un abrazo,

Leandro