Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Los índices tuvieron una buena semana y han tenido un sólido comienzo de año, lo que no significa que "todo esté sobrevalorado". Actualmente estoy leyendo un libro escrito hace más de seis décadas, que sigue siendo muy relevante y demuestra cómo los seres humanos no han cambiado mucho a la hora de invertir (y no han cambiado en general en cualquier ámbito). ¿Son los mercados más eficientes hoy que hace 60 años? Bueno, lo lógico sería pensar que deberían serlo, pero no creo que haya muchas pruebas que lo demuestren.

Sin más dilación, vamos con el artículo.

Artículos de la semana

Esta semana he publicado dos artículos, ambos para suscriptores de pago. El primer artículo trajo mis reflexiones sobre la reciente carta del activista Elliott a la junta de Texas Instruments. Hablo un poco de lo que pide Elliott y por qué me parecieron engañosos algunos argumentos.

El segundo artículo de la semana trajo mi análisis de una empresa de mi cartera. Los suscriptores de pago recibieron un PDF con más de 80 páginas para explicar lo siguiente sobre la empresa:

Sección 1: Breve tesis de inversión y lo que hace la empresa

Sección 2: La competencia, el foso, y los riesgos

Sección 3: Como la empresa cumple con las características que busco

Sección 4: Estado actual y últimos resultados

Sección 5: Reflexiones finales

Esta empresa está actualmente un 50% por debajo de máximos y yo estoy añadiendo a mi posición. Puedes acceder al análisis haciéndote suscriptor de pago:

Breve comentario de mercado

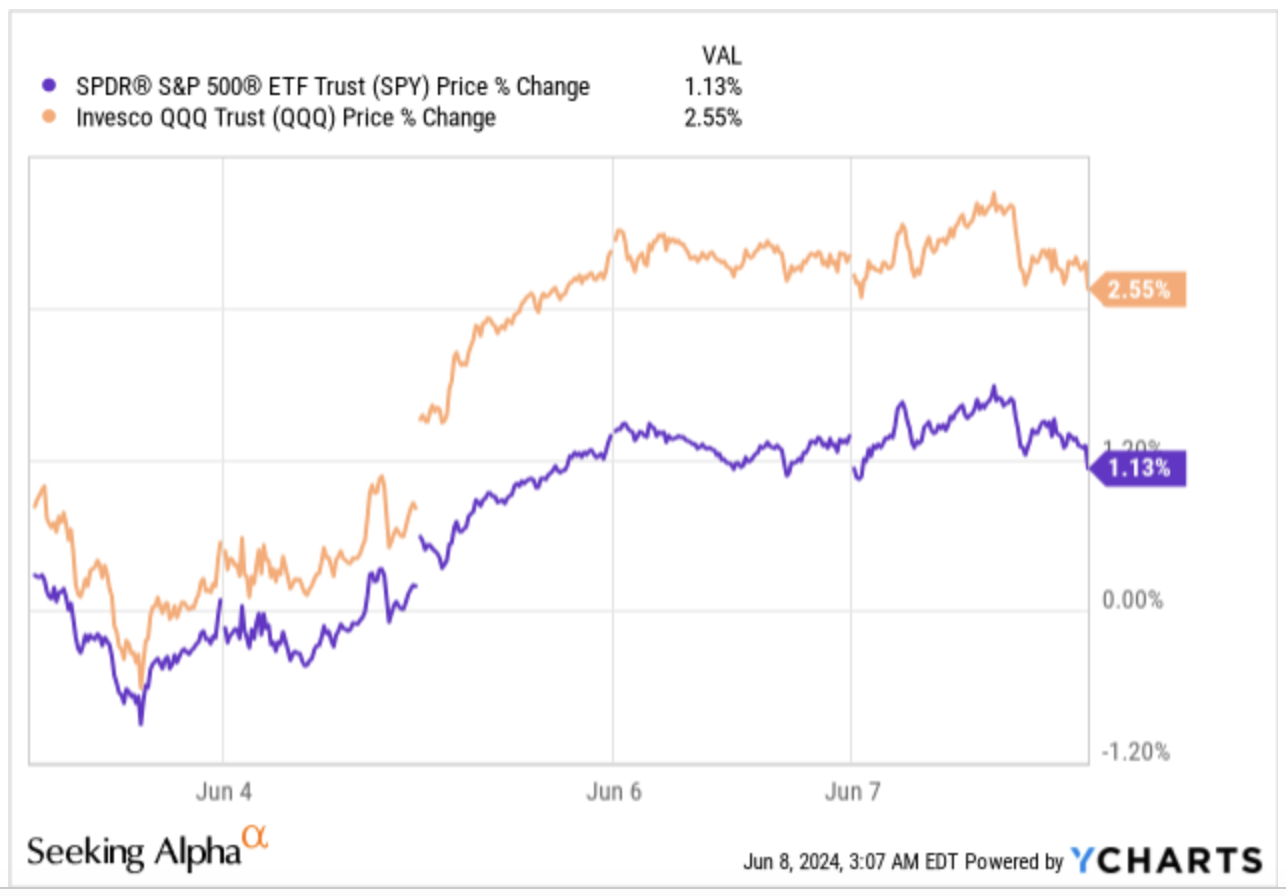

Ambos índices tuvieron una buena semana, especialmente el Nasdaq (QQQ), que subió más de un 2%:

Muchas personas que se encuentran centradas casi exclusivamente en los índices creen que este fuerte arranque de año se traduce en que "todo está sobrevalorado". Aunque no tengo ni idea de si el mercado en su conjunto está sobrevalorado, sería cauto al hacer esa afirmación para todas las empresas incluidas en los índices. Como bien sabrás, los índices se han concentrado cada vez más en las grandes tecnológicas en los últimos meses, lo que significa que esas empresas han sido responsables en gran medida del rendimiento reciente de los mismos.

Esto quiere decir que afirmar que "todo está sobrevalorado" basándonos en los rendimientos de los índices es un poco engañoso. Obviamente, sólo puedo hablar de las acciones que poseo o conozco bien, pero estoy bastante seguro de que algunas de mis acciones no es que no estén sobrevaloradas; es que creo que algunas están bastante infravaloradas. Ya he comentado esto varias veces, pero una de las ventajas de poseer una cartera diversificada es que rara vez nos encontraremos en una situación en la que no poder añadir a nada porque esté todo “sobrevalorado”. Obviamente, esto es especialmente útil si tenemos dinero adicional que desplegar cada mes.

Esta semana compartí en Twitter que he estado leyendo 'Paths To Wealth Through Common Stocks' de Phil Fisher, un libro que me recomendó François Rochon cuando le entrevisté. Dejo por aquí esa entrevista:

Phil Fisher escribió este libro hace más de 60 años y, sinceramente, es increíble lo acertadamente que describió muchas de las cosas que siguen ocurriendo hoy en día. Veamos algunos ejemplos.

Se ha perdido más dinero por la venta por parte de los accionistas de una acción con un pequeño beneficio en lugar de mantenerla 25 años y obtener, digamos, una ganancia del 3000%, que por todas las demás acciones de inversión insensatas juntas.

Esta cita siempre ha sido cierta y se deriva directamente de la naturaleza asimétrica de la inversión en acciones. Un inversor "sólo" puede perder el 100% en una acción determinada (y probablemente pueda darse cuenta del error antes de una pérdida del 100%), mientras que puede ganar mucho más al alza. Esto significa que si uno compra buenas empresas a valoraciones razonables, vender demasiado pronto es, de media, mucho más costoso que esperar a que se confirme la rotura de la tesis. Personalmente, antes de vender necesito estar muy seguro de que la tesis ha cambiado o de que se ha deteriorado de manera definitiva.

Luego hay una cita que, sinceramente, creo que describe a la mayoría de los “inversores” de hoy en día:

El hombre que en el campo de la inversión pretende saberlo todo sobre todo es el que puede ser bastante peligroso.

Las redes sociales han dado voz a casi todo el mundo, pero esto ha hecho que muchos crean que deben tener una opinión sobre cualquier tema. Todas las personas que conozco que son curiosas y leen mucho tienen algo en común: son muy conscientes de que no pueden tener una opinión sobre todo. La cita anterior se hace muy palpable cuando una acción va mal. Miles de personas que ni siquiera se han tomado la molestia de saber a qué se dedica la empresa opinarán sobre su "pésimo" futuro; ¿por qué? No lo sé, pero probablemente es ahí donde nos han llevado las redes sociales. El miedo vende mucho más que las buenas noticias (solo hace falta ver el telediario).

Siempre he sido firme defensor del concepto de "rentabilidad ajustada al riesgo". Evidentemente, este término no se me ocurrió a mí, pero creo que mucha gente se centra demasiado en los rendimientos y no lo suficiente en el riesgo. Muchos creen que una tasa compuesta anualizada del 20% es mucho mejor que una del 15%, independientemente del riesgo asumido. No creo que esto sea ni remotamente cierto, ya que el nivel de riesgo asumido debería ser una variable crítica a la hora de determinar qué inversión es mejor. Phil Fisher describe esta dinámica de manera brillante con esta cita:

Si la empresa se ha desarrollado hasta un punto en el que la probabilidad de triplicar su valor en los próximos 10 años implica sólo la mitad de riesgo de no crecer tanto que diez años antes, la acción podría ser hoy una inversión igual de atractiva.

Lo difícil aquí es que el riesgo no es medible (o quizá no en la misma medida y con la misma precisión que los rendimientos), por lo que un inversor debe juzgar el nivel de riesgo después de haber hecho un análisis profundo de la empresa. Tengo empresas en cartera que son más arriesgadas que otras (al menos a mi juicio), y obviamente no espero el mismo retorno para estas que para las empresas "más seguras".

El mapa por industria estuvo bastante mixto esta semana, algo que es coherente con el hecho de que el Nasdaq subió bastante más que el S&P 500:

Fuente: Finviz

A pesar de los Roaring Kitties y demás, el fear and greed index disminuyó un poco y está cerca del territorio del miedo. No creo que este indicador sea el santo grial del sentimiento, pero probablemente haya mejores oportunidades en el mercado cuando se encuentre en extreme fear que cuando esté en el extreme greed.

Lo que este indicador sí retrata con bastante precisión es lo rápido que puede cambiar el sentimiento del mercado. El hecho de que las empresas no cambien tan rápido como lo hacen sus valoraciones es lo que permite a los inversores beneficiarse de la ineficiencia del mercado:

Fuente: CNN

Hasta aquí el contenido gratuito,

Un abrazo,

Leandro

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades