Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Los índices subieron algo esta semana, aunque su comportamiento durante los últimos meses está provocando cierta frustración (infundada) entre algunos inversores. Hago el vínculo de esta frustración con el concepto de coste de oportunidad y por qué los inversores particulares deberían ver este tema de forma diferente a los inversores profesionales (y por qué esta es su principal ventaja).

Sin más dilación, vamos con los artículos de la semana.

Artículos de la semana

He publicado un artículo esta semana: mi respuesta a la tesis bajista de Spruce Point sobre Intuit. Me pareció un informe muy flojo que demuestra que Spruce Point no entiende Intuit. Sin embargo, estoy de acuerdo con la conclusión principal del informe, que es que la acción parece estar un tanto sobrevalorada en estos niveles.

La semana que viene publicaré casi seguro dos artículos (quizá tres, dependiendo de cómo vayan las cosas). Desvelaré una nueva funcionalidad para los suscriptores de pago de Invirtiendo en Calidad, la cual debería ayudar a responder directamente a la pregunta: "¿Qué empresas te parecen buenas compras hoy?". El segundo artículo que publicaré explicará uno de los principales defectos de los índices y cómo podemos aprovecharnos de él. Si tengo tiempo, escribiré un tercer artículo con los highlights del Investor Day de Intuit.

Breve comentario del mercado

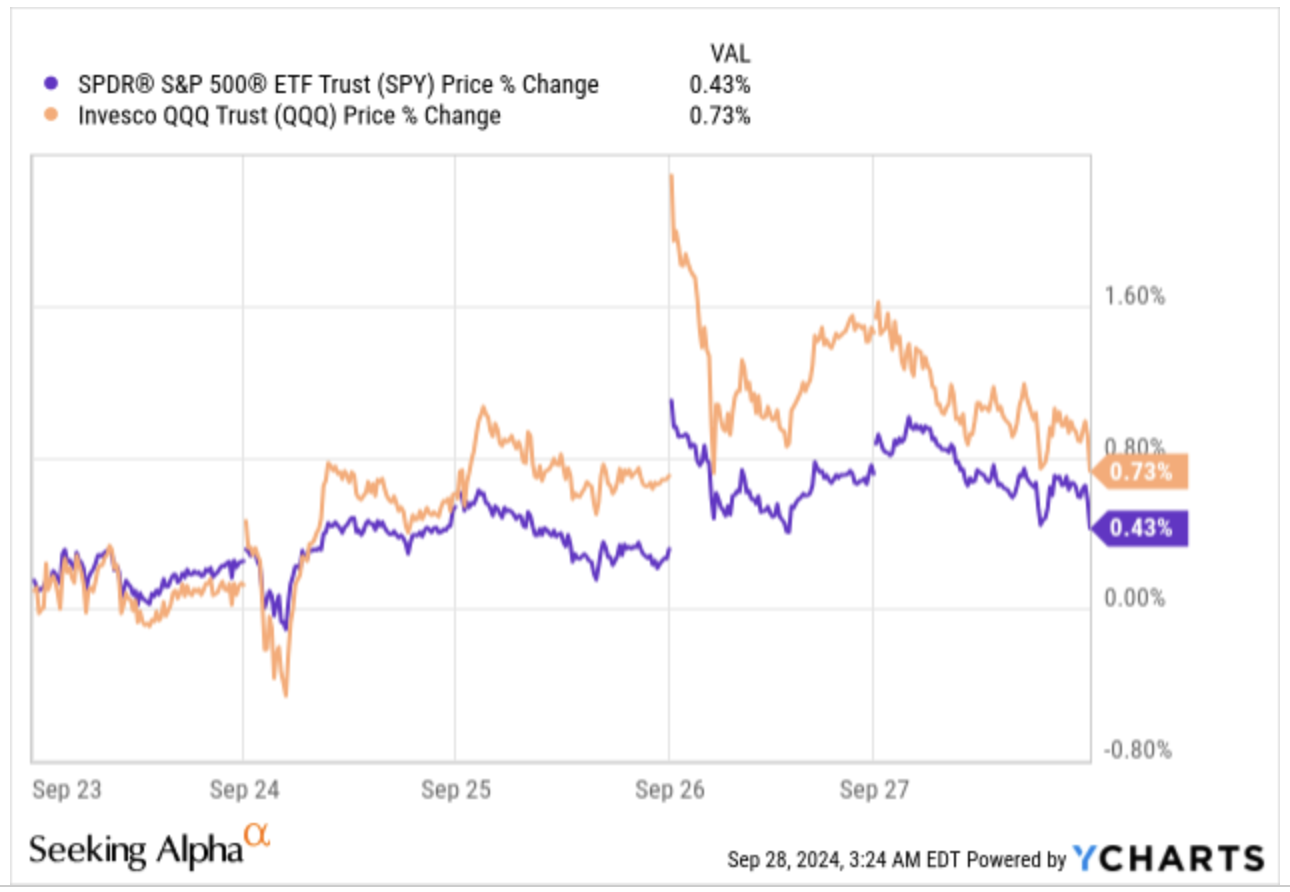

Los índices subieron algo esta semana, pero no sin ser extremadamente volátiles. El Nasdaq se revalorizó un 0,7%, mientras que el S&P 500 avanzó un 0,4%:

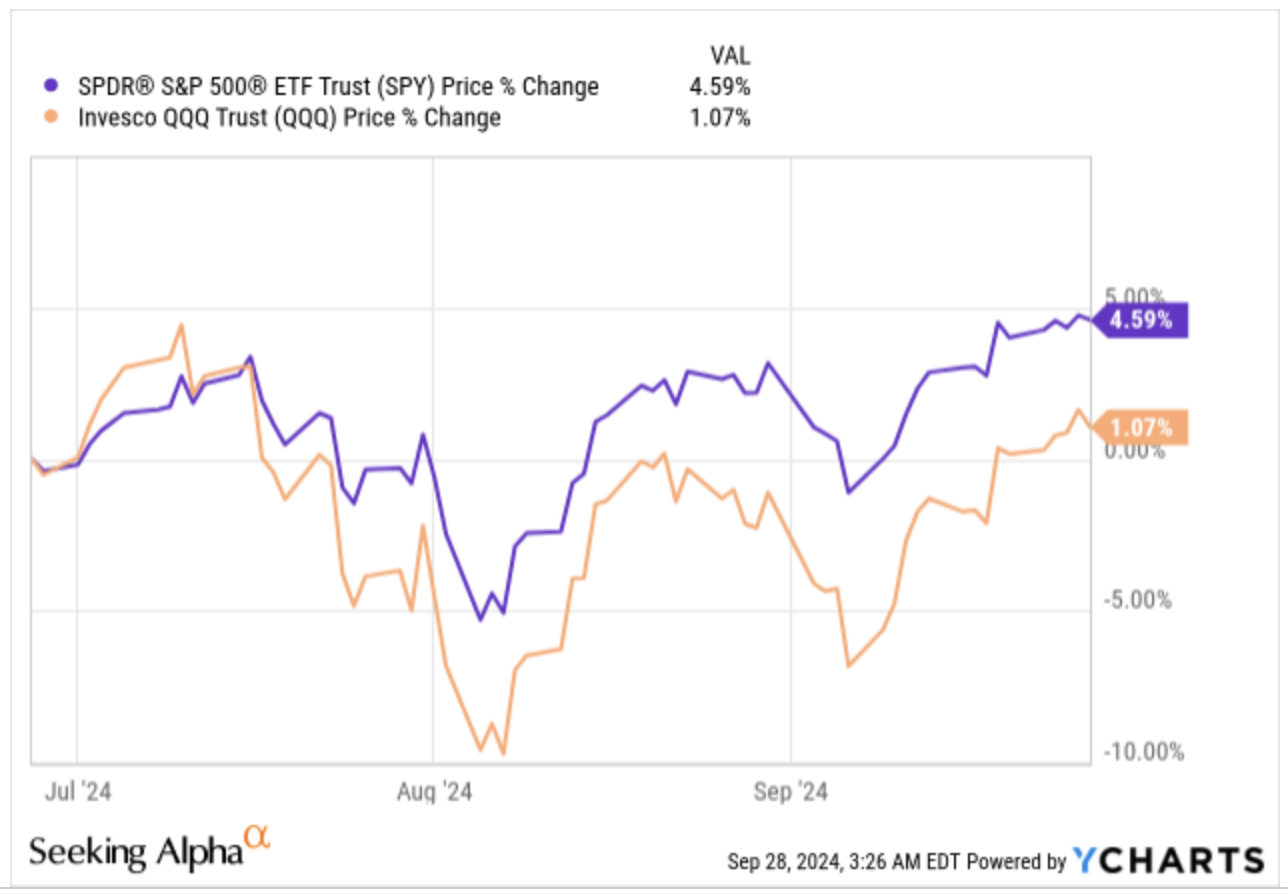

Si miramos un poco atrás, podemos ver que los índices han estado en “tierra de nadie” durante los últimos 3 meses aproximadamente, a pesar de que ambos han subido. El S&P 500 ha subido más de un 4% durante este periodo, mientras que el Nasdaq ha subido un 1%. Ha sido sin duda una montaña rusa a pesar del rendimiento positivo:

Este comportamiento está siendo motivo de frustración para muchos inversores, algo que es bastante sorprendente teniendo en cuenta que ambos índices se han revalorizado considerablemente en lo que va de año. Tal vez la gente piense que los índices sólo pueden subir (sesgo de recencia o recency bias), y aunque no hay mucha gente que esté pensando en una posible corrección, éste es precisamente el momento en que deberíamos estar preparándonos para una (y no, no estoy prediciendo una corrección inminente). Si uno empieza a prepararse (psicológicamente) para una corrección cuando ésta ya ha llegado, es muy probable que actúe de forma irracional. Lo realmente interesante de la bolsa es que el riesgo es mayor cuando parece menor (es decir, cuando ha subido considerablemente), pero es menor cuando parece mayor (es decir, cuando ha bajado considerablemente). Eso es probablemente lo que hace que invertir sea todo un reto; hay que nadar contra corriente cuando todo se vuelve extremo.

La gente siempre quiere tener en cartera las acciones que suben, algo que ocasiona que los mercados se rijan por el factor momentum. Aunque la estrategia momentum (no luchar contra la “tendencia”) parece muy rentable a simple vista, no sólo es muy difícil de aplicar, sino también bastante arriesgada ya que cuanto más suben las acciones, más arriesgadas se vuelven (suponiendo que el resto de variables permanecen constantes). La estrategia momentum ha ganado popularidad principalmente porque los inversores (profesionales) odian el coste de oportunidad, sobre todo porque es un coste "real" que aparece en los estados de resultados. La razón es sencilla: no es lo mismo obtener una rentabilidad del 100% en 5 años que en 7 años; la CAGR (Compounded Annual Growth Rate) en el segundo caso es menor que en el primero, y ¡vaya si los inversores profesionales se preocupan por su CAGR! Siempre he pensado que una de las ventajas de ser inversor particular (y por tanto no estar expuesto a la estructura de incentivos del sector) es la capacidad de asumir coste de oportunidad si uno cree que así está limitando el riesgo de pérdida permanente de capital.

Hay muchas empresas que la mayoría de inversores profesionales no quieren mantener en ciertos momentos a pesar de su calidad (esto aplica también a sectores enteros). Estas suelen tener algunas características en común:

Son algo cíclicas (lo que no significa que no puedan ser seculares a largo plazo)

Están atravesando una fase de reinversión significativa (i.e., Capex elevado y por tanto flujo de caja libre limitado)

Actualmente se enfrentan a vientos en contra temporales, quizás creados por los problemas de la cadena de suministro de la pandemia

Estas características tienden a ejercer presión a la baja sobre estas acciones ya que pocos inversores institucionales/profesionales están dispuestos a mantener en cartera una empresa con un futuro próximo tan negro. Esta situación, en mi opinión, crea oportunidades para los inversores particulares. Si uno reconoce el valor de dichas empresas, no debería obsesionarse por cuándo llegará el punto de inflexión, siempre y cuando crea que existe una alta probabilidad de que acabe llegando. La razón es que si muchos inversores son conscientes de los vientos en contra que sufren estas empresas, es probable que esto ya esté descontado (hasta cierto punto) en el precio, lo que significa que el riesgo de pérdida permanente de capital es limitado (si y sólo si la recuperación acaba llegando). “Ignorar” el coste de oportunidad en estas situaciones es simplemente una cuestión de reconocer que predecir el punto inflexión es casi imposible.

Recordemos que una de las ventajas de cualquier inversor individual es no tener que justificar ante nadie su rendimiento ni compararlo con ningún índice en un periodo determinado. Asumir coste de oportunidad puede crear ciertos periodos de underperformance, pero también podría disminuir significativamente el riesgo de pérdida permanente de capital. Lo que parece claro es que será difícil encontrar una buena inversión cuando todo el mundo piense que se trata de una gran empresa y el futuro sea bonito. Ocurre raramente, pero hay ciertos momentos en los que pocos están dispuestos a mantener una empresa de calidad cuando las cosas se tuercen (aunque se tuerzan temporalmente). Una de las razones podría ser lo que he comentado anteriormente (nadie está dispuesto a mantener a una empresa con un mal futuro próximo por delante), y otra razón podría estar relacionada con los múltiplos de valoración ópticamente elevados que se dan en estas situaciones por unos beneficios temporalmente deprimidos. Esto nos lleva al clásico comentario de...

¡Ha caído un 30% y sigue estando cara!

No cabe duda de que a veces es cierto, pero en la mayoría de los casos, no se tienen en cuenta los beneficios normalizados.

También me gustaría discutir el tema de China y si es la próxima oportunidad generacional, pero no tengo ni la menor idea, así que se lo dejaré a los Teppers y Burrys del mundo.

El mapa por industrias estuvo mixto, siendo los semiconductores la excepción en el mundo tech. La razón podría estar relacionada con los resultados de Micron, que demostraron que el sector no está condenado al abismo (al menos por ahora) y que los semiconductores serán cada vez más necesarios en el futuro:

Fuente: Finviz

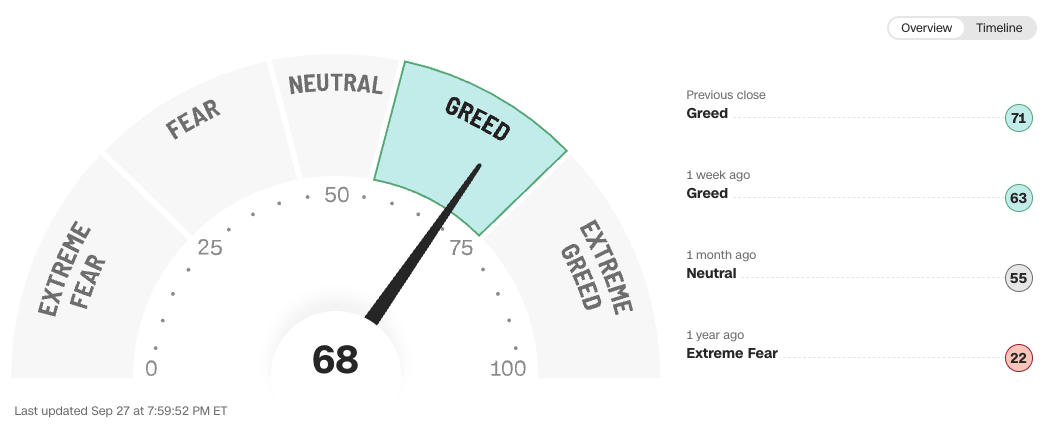

El fear and greed index se mantuvo en territorio de greed:

Fuente: CNN

Hasta aquí el contenido gratuito de esta semana.

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades