Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

El mercado estuvo prácticamente plano en esta semana más corta de lo habitual. Hablo de la decisión de la Fed y profundizo en un tema clave para cualquier inversor y que creo que podría interesarte.

Sin más dilación, vamos a ello.

Artículos de la semana

Esta semana he publicado el análisis de los resultados de Adobe (ADBE). La empresa sufrió (otra vez) una mala reacción del mercado después de reportar un trimestre por encima de las expectativas. ¡Mejor no imaginarnos qué habría pasado si el trimestre hubiera sido malo! Como comento en el artículo, creo que el sentimiento actual es bastante negativo y probablemente tardará un tiempo en mejorar. La buena noticia es que Adobe aún tiene más de $10.000 millones pendientes en su programa de recompra de acciones y está generando cantidades récord de efectivo, así que podemos esperar recompras continuas a lo que yo opino que es un precio favorable.

También he comenzado a analizar una industria que parece atractiva y que actualmente no le gusta al mercado, aunque todavía estoy en las primeras etapas de mi análisis. Estoy estudiando dos empresas en esta industria, una de las cuales cumple con lo siguiente:

Creció sus ingresos a una tasa compuesta anual del 12.5% desde 1988 hasta 2007 y espera la misma tasa de crecimiento en los próximos tres años.

Tiene una cuota de mercado bastante baja y está ganando cuota consistentemente mediante un enfoque diferenciado.

El fundador sigue involucrado y posee el 15% del negocio.

Está expuesta a varias tendencias de crecimiento secular, a pesar de operar en una industria "aburrida".

La acción ha caído casi un 50% desde sus máximos, y el equipo directivo está recomprando acciones.

La acción ha disfrutado de una tasa compuesta anual del 17.8% desde 1988.

No sé a dónde me llevará este análisis, pero probablemente escriba sobre estas empresas o sobre la industria, incluso si decido no incluir ninguna en mi cartera.

Breve comentario del mercado

Los índices comenzaron la semana con fuerza, pero perdieron gran parte de ese impulso y terminaron la semana planos:

Fue una semana más corta de lo habitual en la bolsa debido a Juneteenth, una fiesta federal que conmemora el fin de la esclavitud en EE.UU (19 de junio). A pesar de ser una semana corta, tuvimos una nueva decisión sobre tasas de interés por parte de la Reserva Federal. Decidieron mantener las tasas dónde están, ya que no vieron señales que indicaran que debían bajarlas. No le doy demasiada importancia a esta decisión, pero me imagino que Trump debe estar furioso si tenemos en cuenta que ha estado pidiendo tasas más bajas incluso antes de ser nombrado Presidente.

Sí creo que los tipos de interés son una variable clave para los inversores, por un par de razones. Primero, determinan el coste de oportunidad de los activos de riesgo, por lo que juegan un papel clave a la hora de determinar los múltiplos de valoración. En segundo lugar, porque pueden tener un impacto directo en la economía. Por lo tanto, los tipos no solo afectan los múltiplos de valoración de las acciones, sino también potencialmente los beneficios de las empresas subyacentes. Cuando pedir dinero prestado se vuelve más caro, es de esperar una menor actividad económica. Lo impresionante de EE.UU. hasta ahora es que, a pesar del aumento de las tasas de interés, la economía ha funcionado mucho mejor de lo que muchos esperaban. Esto subraya el “problema” que tienen los tipos…a pesar de ser claves, son totalmente impredecibles y aunque supiésemos hacia dónde se mueven sería complicado entender el desempeño del mercado. La macroeconomía es muy compleja de estimar debido a la infinidad de variables que la determinan.

Esta semana compartí lo siguiente en mi cuenta de X (en inglés):

El escenario ideal es encontrar situaciones con riesgo/beneficio muy sesgado (¡duh!)

Estas rara vez se presentan, pero cuando lo hacen, hay que aprovecharlas. Requiere mucha fuerza de voluntad decir “no” a prácticamente todo lo demás.

Siento que empresas como Nintendo, Deere y Stevanato encajaban no hace mucho en esta descripción y será evidente en 5 años (¡o eso espero!)

Aunque la idea de buscar oportunidades con una relación riesgo/recompensa muy sesgada a nuestro favor puede parecer completamente lógica (¿quién no quiere que le paguen más por asumir el mismo riesgo?), creo que aplicarlo no es tan sencillo, por varias razones.

Primero, estas oportunidades son difíciles de encontrar porque, aunque puede haber ineficiencias, el mercado es una máquina bien engrasada para valorar negocios. Esto significa que encontrar una empresa que cumpla con dicho criterio probablemente requerirá decir “no” a muchas oportunidades que muchos inversores clasificarían como “suficientemente buenas.” Aunque suena fácil decirlo, es muy fácil caer en la falacia del coste hundido y terminar actuando sobre un análisis cuando le hemos dedicado mucho tiempo a pesar de en el fondo saber que no deberíamos.

La otra razón por la que es difícil de aplicar es que (la mayoría de) los humanos tienden naturalmente a ser optimistas y, por tanto, a enfocarse en el alza (upside), ignorando el riesgo a la baja (downside). Aunque una empresa con mucho upside y mucho downside puede acabar siendo una magnífica inversión, no creo que califique como el tipo de situaciones a las que me estoy refiriendo. He cometido este error varias veces, y todo puede acabar muy mal si nos acabamos equivocando.

Tres empresas de mi cartera que creo cumplen con este criterio son Deere, Stevanato y Nintendo. Hablemos de esta última, actualmente mi mayor posición, con un 75% de revalorización desde mi coste medio, lo que representa una tasa compuesta anual del 27% (si quieres saber qué opino de la valoración actual de Nintendo, puedes echar un vistazo a este artículo).

El ADR de Nintendo cotizaba a unos $9–$10 hace apenas dos años. Mientras muchos dirán que el lanzamiento de la SW2 era un detalle que no conocíamos entonces, esto no es en absoluto cierto, ya que era bastante obvio que habría continuidad de hardware (hubo muchas señales en el camino). A $9–$10, Nintendo tenía poco riesgo a la baja pero mucho potencial al alza (esto es evidentemente fácil decirlo a toro pasado). ¿Había una tesis bajista? Claro, pero a ese precio, parecía que los inversores ya estaban bastante cubiertos frente a dicha tesis. El equipo directivo de Nintendo espera 300.000 millones de yenes de beneficio neto este año, a pesar de lo que parecen ser cifras de ventas muy conservadoras. A $9, Nintendo cotizaba a unas 18 veces las estimaciones de BPA (Beneficio por acción) de 2025, siendo 2025 apenas el primer año de lo que será, probablemente, el lanzamiento más exitoso de una consola en la historia.

Solo por dar un poco de contexto de la valoración actual…si Nintendo logra igualar el máximo de Free Cash Flow generado durante el ciclo de la SW1 (lo que parece probable viendo cómo va el lanzamiento de la SW2), la acción cotiza actualmente a un FCF yield (pico) del 6% (Nintendo generó $5.400 millones en flujo de caja en 2021 y su EV actual es de $87.000 millones), a pesar de que su modelo de negocio ahora es inherentemente más recurrente. Este no parece ser un precio “extremadamente elevado” para una empresa como Nintendo, como muchos claman basándose en el reciente aumento del precio de la acción. Esto también es lo que hace difícil mantener estas oportunidades de riesgo/recompensa sesgada: en algún momento, subirán mucho y seguirán estando infravaloradas mientras todo el mundo te grita al oído lo sobrevalorada que está.

Muchos inversores se sienten atraídos por la actividad, pero una buena inversión tiende a estar cimentada en la inactividad. Y con esto no quiero decir que los inversores deban estar aburridos. Creo que un inversor siempre debe estar buscando nuevas oportunidades que mejoren la calidad de su cartera, pero también debe ser consciente de que rara vez terminarán estos análisis en una transacción. ¡Y eso es difícil!

El mapa por industrias estuvo mixto, con algunas excepciones:

Fuente: Finviz

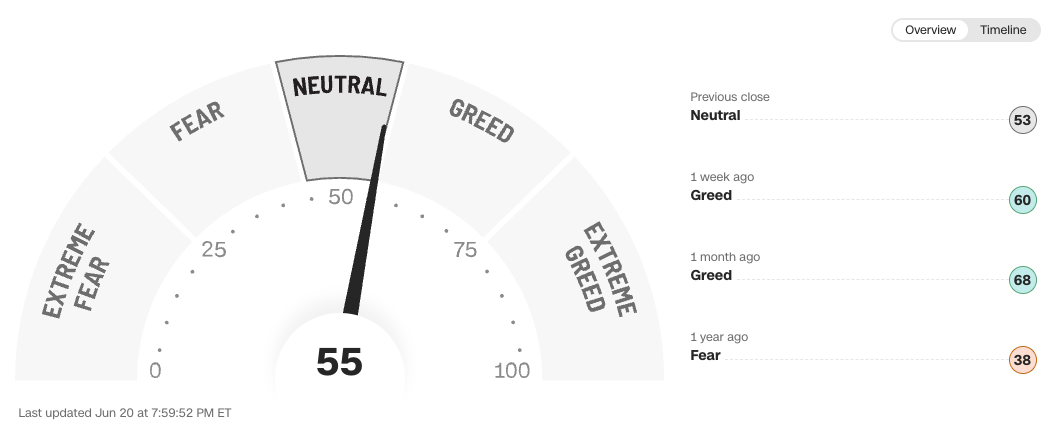

El fear and greed index retrocedió y ahora está en territorio neutral:

Fuente: CNN

El resto de contenido en el que comparto mis transacciones (cuando aplica) y las noticias de la semana está reservado para suscriptores de pago.

Noticias de la semana

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades