Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

He estudiado varias empresas desde que incluí la última en mi cartera, pero ninguna me llegó a convencer como la que hoy voy a presentar en este artículo.

Imagino que la mayoría no habrá oído hablar de la empresa que voy a compartir más adelante, pero probablemente sí de uno de sus competidores. La empresa que voy a introducir en mi cartera es una “recién llegada” a la bolsa, pero su competidor no lo es y ha obtenido una CAGR (Compounded Annual Growth Rate) del 21% durante la última década. La empresa que hoy comparto en este artículo es mucho más pequeña (con una capitalización inferior a $6.000 millones) y debutó en los mercados financieros en 2021. Dicho esto, creo que es una empresa excepcional con un futuro brillante. A pesar de su reciente llegada a los mercados financieros, no es una empresa joven ya que cuenta con más de 70 años a sus espaldas. El único motivo por el que la empresa no ha salido a bolsa antes es porque no lo ha necesitado; lleva siendo rentable mucho tiempo y la familia sigue detrás del negocio.

Obviamente no vas a entender todos los puntos que voy a enumerar a continuación, pero me pareció buena idea compartir una breve tesis de inversión en el primer artículo. Ofreceré mucho mayor detalle sobre estos puntos en los próximos artículos, pero creo que resumen bastante bien la tesis de inversión:

La empresa opera en un sector oligopolístico compuesto por competidores racionales (tres competidores, incluida esta empresa, han firmado recientemente una “alianza” para llevar sus productos al mercado).

Los productos de la empresa representan una parte ínfima de los costes de sus clientes y son críticos para sus operaciones. Además, están protegidos por barreras regulatorias.

Se espera que el sector crezca de manera significativa en los próximos años, y que una buena parte de este crecimiento proceda de fuentes con márgenes más elevados.

La empresa es de propiedad y gestión familiar (tercera generación), y el equipo directivo muestra claros rasgos de pensamiento a largo plazo.

La estructura retributiva de la empresa se basa en el ROIC y el crecimiento orgánico, algo que no es una coincidencia si tenemos en cuenta que pretenden replicar la fórmula del competidor más exitoso con la ayuda de su antiguo CEO (que milita en la junta)

La empresa está actualmente llevando a cabo inversiones significativas para prepararse para el crecimiento futuro, pero esta expansión de capacidad está impulsada por la demanda que proviene de acuerdos plurianuales con sus clientes (por lo que tienen bastante visibilidad)

La acción está actualmente “ahogándose” en costes de oportunidad porque se enfrenta a varios vientos en contra temporales (además del plan de expansión de la capacidad). Debo añadir que, a pesar de una capitalización bursátil de casi 6.000 millones de dólares, está fuera del alcance de muchos fondos debido a su escaso capital flotante (la familia aún posee la mayor parte de las acciones).

No cabe duda de que la empresa cuenta sin duda un múltiplo de valoración ópticamente elevado, pero su verdadero earnings power está actualmente escondido detrás de los vientos en contra temporales. El crecimiento se ha estancado de manera significativa en 2024, un año que se espera que sea de transición. La empresa se benefició en cierto modo de la pandemia (más en términos de inventarios que otra cosa) y ahora atraviesa un periodo de normalización, pero es esperable que el crecimiento regrese.

Sin más dilación, entremos de lleno en la historia de la empresa.

La historia de Stevanato

Como ya habrás visto por el título de esta sección, la empresa que voy a añadir a mi cartera es Stevanato Group (STVN):

Las raíces de Stevanato se remontan a hace más de 70 años cuando, en 1949, Giovanni Stevanato (abuelo del actual CEO) fundó Soffieria Stella, un fabricante de vidrio especializado en Venecia.

Franco Stevanato, actual Consejero Delegado, cuenta que de niño acudía los sábados a la fábrica de su abuelo:

Cuando era niño, mi abuelo solía llevarme a la empresa los sábados por la mañana. Siempre me hacía mucha ilusión. Recuerdo que visitaba la planta de producción y luego iba al departamento de ingeniería, donde desarrollábamos una nueva idea para la tecnología de conformado de vidrio. Eran las dos cosas que más le gustaban.

Y aprendí mucho de mi abuelo, y sigue siendo hoy uno de mis modelos de ejemplo en mi vida, porque todavía hoy, suelo ir los sábados por la mañana a la producción para hablar con la gente, porque lo que realmente aprendí de mi padre es que la relación humana con la gente es el motor clave del éxito de la empresa.

Stevanato se especializó inicialmente en el “arte de soplado de botellas”, la forma elegante de decir que fabricaba botellas de vidrio. Soffieria Stella operó hasta 1959, cuando cerró sus puertas para dar origen a Ompi, una empresa especializada en envases primarios de vidrio y que tendría su sede en Piombino Dese (Padua, Italia), hogar de Stevanato hasta la fecha actual. Piombino Dese es un pueblo muy pequeño (menos de 10.000 habitantes) cerca de Venecia:

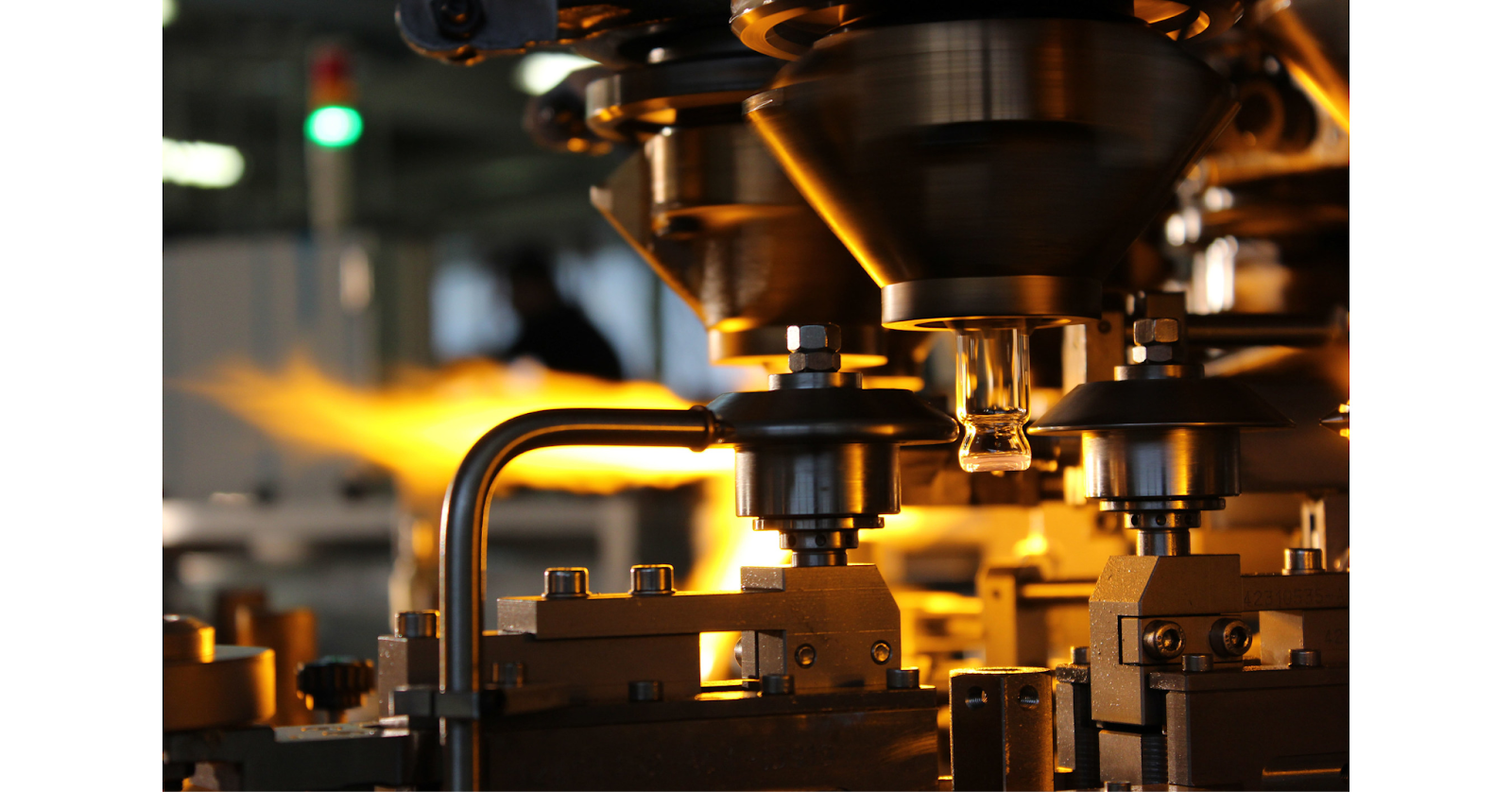

El hito más importante para la empresa tuvo lugar en 1971, cuando la familia Stevanato fundó Spami. Spami fabricaría la tecnología de conformado de vidrio (glass forming) que permite a Stevanato fabricar sus envases de alta calidad incluso hoy en día. Esta tecnología de conformado de vidrio es hoy un estándar en la industria, y ninguno de sus competidores posee algo similar. La tecnología consiste básicamente en calentar tubos de vidrio a la temperatura adecuada para moldearlos en viales, jeringuillas u otros tipos de recipientes...

Stevanato había empezado a vender con anterioridad al sector sanitario, pero disponer de su propia tecnología de moldeado de vidrio supuso una ventaja clave para seguir haciéndolo y acabar especializándose sólo en este sector.

La empresa continuó su expansión con la adquisición de varias empresas, como Alfamatic (1993) y Medical Glass (2005). Esta última fue muy relevante porque supuso la primera expansión internacional de Stevanato. Medical Glass tiene su sede en Eslovaquia y su planta de fabricación sigue en funcionamiento. Sin embargo, la década de los 2000 trajo noticias aún mejores. En 2007, Stevanato empezó a trabajar en un proyecto que acabaría dando a luz a la plataforma Ez-Fill en 2008. La Plataforma Ez-Fill permitiría a Stevanato vender recipientes listos para usar (ready to use), que aún hoy en día siguen considerándose el motor de crecimiento más relevante de la empresa.

2007 también fue un año en el que Stevanato siguió ampliando su cartera de productos “industriales” mediante la adquisición de Optrel. Optrel era una empresa especializada en máquinas de inspección de envases de vidrio, una tecnología que Stevanato utiliza de manera interna y que también vende a sus clientes. El camino que estaba tomando el equipo directivo era evidente: la integración vertical.

En la década de los 2000, la empresa entró en otras dos geografías: México (2008) y China (2012) a través de inversiones greenfield (es decir, de manera orgánica). China no representa una parte importante de los ingresos de Stevanato en la actualidad, pero el equipo directivo opina que es una fuente de crecimiento futura (especialmente debido al auge de los biosimilares, que son fármacos biológicos genéricos).

El equipo directivo decidió complementar su adquisición de Optrel en 2013 adquiriendo InnoScan, un fabricante de sistemas de inspección de alta velocidad para medicamentos complejos. En esta adquisición se pudo ver de nuevo la estrategia de integración vertical. Vale la pena señalar que, mientras Stevanato hacía todas estas adquisiciones, sus competidores continuaron especializándose sin signos de querer integrarse verticalmente. Como comentaré más adelante, esto podría estar empezando a cambiar.

La empresa puso fin a su periodo de adquisiciones en 2016 tras hacer otras dos:

SVM: especializada en equipos de ensamblaje y embalaje de dispositivos médicos.

Balda: especializada en el desarrollo y fabricación de plásticos para consumibles de diagnóstico, sistemas de suministro y componentes médicos.

Al ser Stevanato una empresa privada cuando llevó a cabo estas adquisiciones, la información que tenemos de las mismas es bastante limitada, pero no cabe duda de que han permitido a la empresa ofrecer servicios end-to-end a sus clientes. Más adelante hablaré sobre ello.

Desde entonces, la empresa se ha centrado en la expansión internacional mediante inversiones greenfield en nuevas instalaciones y ha invertido cantidades considerables en su capacidad hasta llegar a tener 15 sedes en 9 países:

Fuente: Presentación de Stevanato a los inversores

Qué hace Stevanato

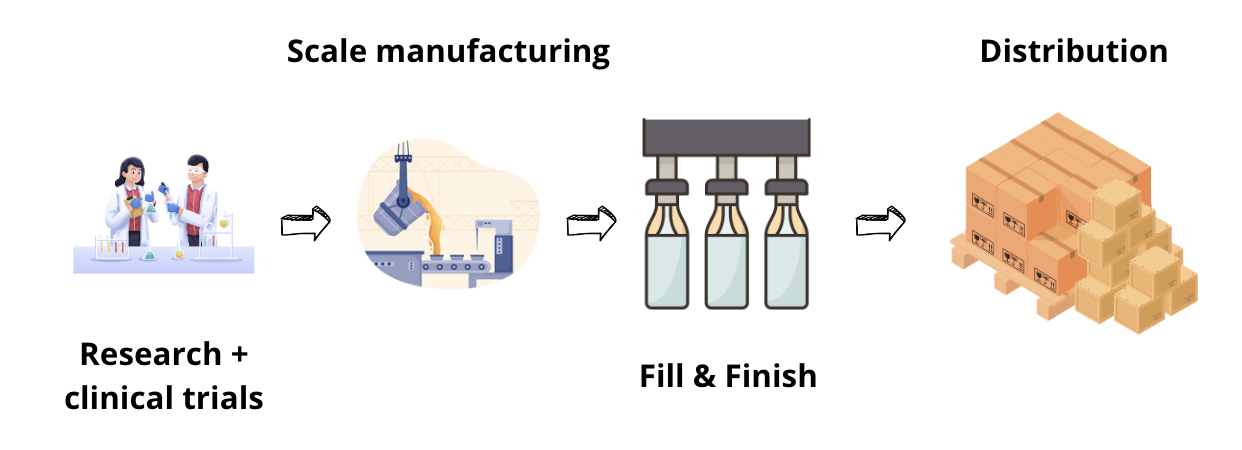

La cadena de valor de la fabricación de medicamentos biológicos

Antes de entrar directamente en lo que hace Stevanato en detalle, pensé que sería una buena idea mostrar dónde encaja la empresa en la cadena de valor de su sector. Como bien sabrás, soy también accionista de Danaher, empresa que opera en la misma cadena de valor pero en una etapa diferente. Danaher participa en la fabricación de medicamentos biológicos a través de su segmento de biotecnología. Stevanato está presente en esta misma cadena de valor pero en una etapa posterior.

Si tuviera que dividir la cadena de valor de un medicamento biológico en cuatro grandes fases para hacerlo entendible (muy resumido, lo sé), quedaría tal que así:

Investigación + ensayos clínicos: el proceso que va desde la investigación inicial hasta que la FDA (o cualquier otro organismo regulador) aprueba el fármaco para su comercialización. No muchos fármacos llegan al final de este proceso, motivo por el que las farmacéuticas suelen tener tantos proyectos abiertos en un momento dado y motivo por el que suelen ganar tanto dinero con aquellos que funcionan. Danaher sí participa aquí, pero en menor medida que en el siguiente paso.

Fabricación a escala: fabricación a escala del fármaco ya aprobado, es decir, del líquido que irá en el envase primario. Aquí es donde Danaher está principalmente presente a través de su segmento de biotecnología, ya que es un proveedor clave en lo que se conoce como bioprocessing (el proceso a través del cual las empresas fabrican fármacos biológicos).

Fill & Finish: se fabrica y esteriliza el envase primario y posteriormente se introduce el fármaco. Aquí es donde participa Stevanato.

Distribución: el medicamento es distribuido y utilizado en los pacientes.

Fuente: Elaborado por Invirtiendo en Calidad

Este es un proceso muy simplificado, pero debería ayudarte a entender que Danaher y Stevanato participan en dos secciones diferentes de la misma cadena de valor. Como veremos en el próximo artículo, esto significa que, hasta cierto punto, ambas empresas también están expuestas a vientos de cola similares y están atravesando retos similares en la actualidad.

Por hacer una puntualización…el hecho de que Stevanato obtenga casi todos sus ingresos de la tercera etapa no significa que no participe de manera activa en el proceso en fases más tempranas. Los clientes deben empezar a pensar en el recipiente del fármaco en las fases iniciales, por lo que Stevanato actúa en cierta medida como un consultor que ayuda a sus clientes a seleccionar la solución más adecuada:

Estamos pasando de ser un simple proveedor de un producto a ser un socio en el desarrollo de un nuevo medicamento. Con algunos clientes, estamos empezando a trabajar realmente en la fase preclínica.

¿Cómo participa Stevanato en la tercera etapa?

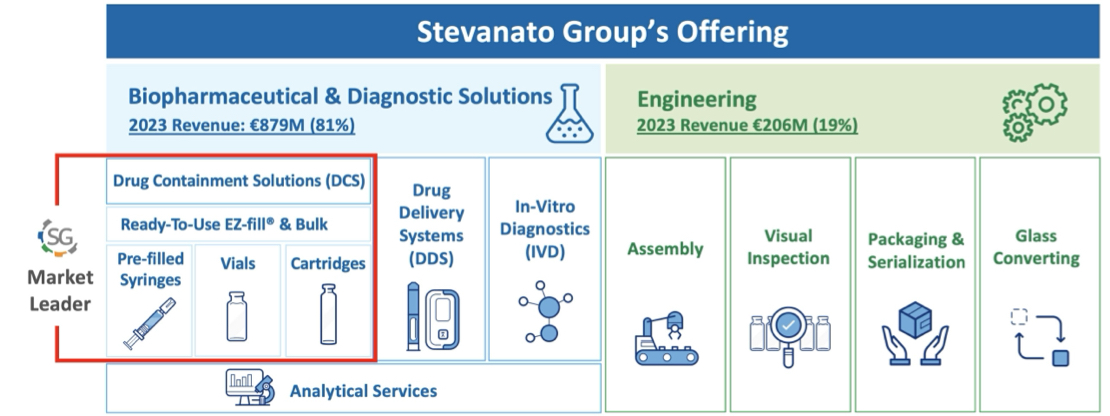

Stevanato fabrica recipientes primarios para la industria sanitaria. La empresa está organizada en dos segmentos que, en mi opinión, están muy bien tirados ya que separan claramente sus dos actividades más relevantes:

Biopharmaceutical & Diagnostics Solutions (aka. BDS)

Engineering

Ambos segmentos operan como los picos y palas de la industria farmacéutica, aunque de manera diferente y con un mix de ingresos distinto. Vamos por partes.

Biopharmaceutical & Diagnostics Solutions - 81% de los ingresos de 2023

Este segmento de Stevanato puede subdividirse a su vez en tres subsegmentos...

Drug Containment Solutions

Drug Delivery Systems

In-Vitro Diagnostics

El primer subsegmento es el más relevante para la empresa, por lo que me centraré en él. A través de Drug Containment Solutions, Stevanato fabrica y vende recipientes primarios a la industria sanitaria (la empresa vende miles de millones de estos productos cada año). Estos envases/recipientes se denominan “primarios” porque entran en contacto directo con el fármaco y, por tanto, deben cumplir estándares regulatorios y de limpieza muy estrictos. Estos recipientes suelen contener principalmente fármacos biológicos, que, debido a su sensibilidad, deben inyectarse en el cuerpo en estado líquido (por lo que he leído, si se ingiriera un fármaco biológico, lo más probable es que el estómago matara la proteína y redujera drásticamente la eficacia del mismo). Dicho esto, el mercado objetivo son los fármacos inyectables.

Dichos recipientes pueden adquirir muchas formas, como viales, jeringuillas, cartuchos o ampollas. Puede que estas palabras no te sean muy conocidas, pero deberían resultarte más familiares después de ver la imagen que muestro abajo. El recipiente de la izquierda es un cartucho, el de su derecha es un vial y el penúltimo empezando por la derecha es una ampolla:

Estos envases primarios también pueden clasificarse por tamaño y/o calidad. Esta categorización no es del todo exacta, pero pueden dividirse en productos bulk o high value. Los envases bulk suelen ser de menor calidad (más adelante entenderás a qué me refiero) y pueden potencialmente contener el fármaco en mayores cantidades. En un bulk vial suele haber más de una dosis del fármaco. Suelen utilizarse en la fabricación a gran escala, donde se fabrican grandes volúmenes de un fármaco determinado y el medicamento no es tan sensible/valioso. Suelen ser más bien commodities, aunque probablemente esta sea una categorización injusta porque los clientes no confiarían en proveedores sin un track record detrás aunque sean commodities.

Por otro lado, los high value products suelen contener fármacos más valiosos almacenados en menores cantidades (una dosis por recipiente). Se denominan “high value products” porque Stevanato…o bien realiza determinadas tareas en los productos para que sus clientes no tengan que hacerlas (como el lavado y la esterilización) o bien cuentan con mejores materiales. El objetivo es ofrecer a los clientes un producto seguro que puedan utilizar directamente sin incurrir en Capex (en líneas de lavado y esterilización) y tiempo por tener que hacerlo de manera interna. Un ejemplo de este tipo de producto sería un vial listo para usar (ready to use vial), en el que el cliente puede simplemente rellenarlo porque ya ha sido esterilizado e inspeccionado visualmente por Stevanato. La empresa describe este tipo de productos como productos en los que...

Poseen derechos de propiedad intelectual o tienen sólidos conocimientos técnicos patentados y que se caracterizan por su complejidad tecnológica y de procesos y su alto rendimiento.

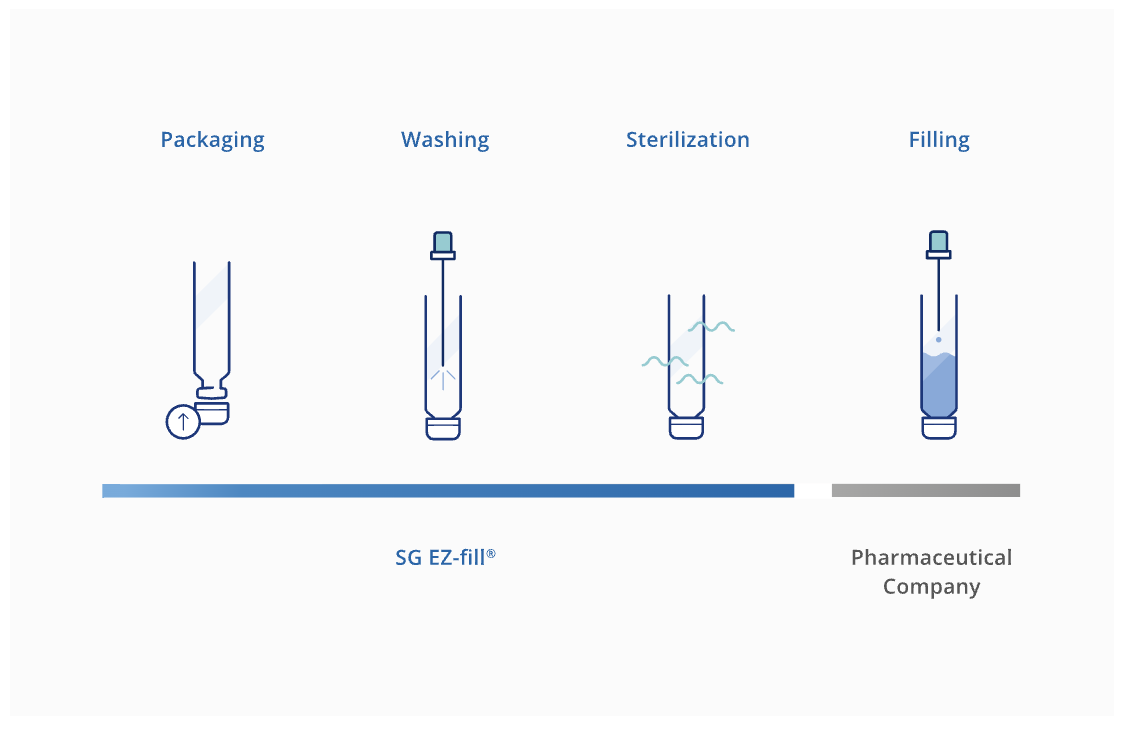

Obviamente hay algo de verdad en esto, pero la realidad es que los high value products pueden simplemente describirse como productos normales a los que Stevanato ha realizado una serie de tareas para que el cliente no tenga que hacerlas. Un buen ejemplo de este tipo de producto es la plataforma Ez-Fill, que es básicamente su plataforma de productos listos para usar (ready to use). Las empresas farmacéuticas solían encargarse de lavar, esterilizar y llenar sus envases. Esto conllevaba elevados gastos de capital (para construir la capacidad necesaria para realizar estas tareas) y largos plazos de fabricación. A través de su plataforma Ez-Fill, Stevanato se encarga ahora del lavado y la esterilización, y la empresa farmacéutica puede rellenar los envases directamente (Stevanato no presta estos servicios):

Fuente: Stevanato

Tras analizar la empresa y la industria durante algún tiempo, es fácil ver lo que está ocurriendo aquí... Las empresas farmacéuticas se han dado cuenta de que deben ser más ágiles y centrarse en lo que mejor saben hacer (investigar medicamentos), por lo que han decidido externalizar dichas actividades. Lo que antes era una industria integrada verticalmente (es decir, las empresas farmacéuticas realizaban la mayoría de las tareas) es ahora una industria especializada, algo que suele ocurrir cuando aumenta la complejidad (véase la industria de semiconductores). Aquí la complejidad ha llegado en forma de fármacos biológicos, que son medicamentos mucho más complejos y sensibles que las moléculas pequeñas (los fármacos biológicos se conocen como moléculas grandes).

Los fabricantes de envases primarios (como Stevanato o West Pharmaceuticals) han asumido de buen grado este aumento de Capex, pero no sin antes llevarse su parte correspondiente del valor creado por la internalización de tales tareas y el lanzamiento de productos de alto valor. Los números de ambos tipos de producto (bulk y high-value) son muy distintos. Los segundos suelen tener un precio de venta 10 veces mayor y unos márgenes brutos aproximadamente el doble que los primeros. Así que, sí, los Stevanato y los West del mundo probablemente necesitarán invertir más en Capex en el futuro (aunque nada descabellado si tenemos en cuenta que Stevanato considera que su Capex de mantenimiento se sitúa en torno al 3% de las ventas), pero lo más probable es que sean negocios con márgenes más elevados. El sector lleva varios años en transición hacia los high-value products, y esta transición parece imparable. Explicaré por qué en el próximo artículo, cuando hable de los motores del crecimiento.

Resumiendo, a través de Drug Containment Solutions, Stevanato fabrica envases (principalmente de vidrio) donde se almacenan los medicamentos inyectables (principalmente fármacos biológicos) hasta que son administrados a un paciente. La empresa también desempeña un papel relevante en esta fase de administración a través de su subsegmento Drug Delivery Devices. Stevanato lleva a cabo tres tareas en este segmento…

Vende envases primarios optimizados para el dispositivo con el que se le va a administrar dicho fármaco a un cliente

Fabrica sus propios dispositivos de administración de fármacos (como plumas inyectoras, dispositivos portátiles o autoinyectores).

Fabrica dispositivos de administración de fármacos para sus clientes (contract manufacturing)

Este es un subsegmento importante en el proceso de integración vertical de la empresa, ya que existe una tendencia a la autoadministración en el sector. Al sector sanitario le cuesta miles de millones de dólares cada año que la gente tenga que acudir a un hospital para que le administren un fármaco, por lo que se están buscando soluciones para que la gente pueda autoadministrárselo en su propia casa. Para Stevanato, estar presente en el sector de la administración de fármacos tiene sentido porque le permite ofrecer el paquete completo: el envase y el método de administración.

Por último, Stevanato fabrica consumibles para el diagnóstico in vitro . Estos suelen ser bastante complejos y especializados. «In-vitro» significa “en vidrio”, por lo que se trata de consumibles que Stevanato produce gracias a su experiencia en el conformado de vidrio.

Engineering - 19% de los ingresos de 2023

El segmento de ingeniería de la empresa es lo que probablemente la hace especial en el sector. Según el equipo directivo de Stevanato, ser dueños de su tecnología es una ventaja competitiva clave:

Somos el líder del mercado en la conversión de vidrio, la tecnología crítica para la fabricación de soluciones de envasado. Poseer esta tecnología representa una ventaja competitiva clave que es exclusiva de Stevanato.

El segmento de ingeniería es, en esencia, un segmento industrial a través del cual Stevanato fabrica maquinaria utilizada en toda la cadena de valor de fill & finish. La empresa fabrica cuatro tipos principales de equipos:

Ensamblaje: utilizado para ensamblar sistemas de administración de fármacos como inyectores de pluma, aerosoles nasales, etc.

Inspección visual: se utiliza para inspeccionar los envases tras su llenado en busca de signos de contaminación o roturas. La inspección es un paso clave en el proceso, ya que identificar signos tempranos de contaminación puede ahorrar millones de dólares a una empresa farmacéutica.

Envasado y serialización: este aspecto está más relacionado con el envasado secundario, en el que los sistemas de Stevanato también etiquetan el medicamento para que sea trazable.

Conversión de vidrio o glass converting: aunque lo comparta en último lugar, la conversión de vidrio es el primer paso de la cadena de valor. Es la tecnología que permite a Stevanato (y a sus clientes) transformar el vidrio en viales, ampollas, cartuchos, etc. La empresa lleva haciendo esto desde 1971 (la fundación de Spami), y constituye una de sus principales ventajas, ya que otras empresas no son propietarias de dicha tecnología.

Un aspecto importante a tener en cuenta aquí es que Stevanato es el cliente cero de la mayoría de estas tecnologías, más aún en la actualidad ya que la empresa está internalizando tareas que antes realizaban sus clientes. Así, por ejemplo, ahora que la empresa está llevando a cabo un plan de ampliación de capacidad, la mayoría de las máquinas que irán las nuevas fábricas proceden del segmento engineering. Esto, unido a la gran demanda que esta división experimentó durante la pandemia, podría estar ejerciendo demasiada presión sobre su capacidad (hablaré más de esto en otros artículos).

Otros clientes del segmento de ingeniería (además de la propia Stevanato) serían las empresas farmacéuticas, las CDMO e incluso los competidores de Stevanato. CDMO son las siglas de “Contract Development and Manufacturing Organization”, y son las empresas a las que las farmacéuticas suelen subcontratar la producción de sus fármacos. Las grandes empresas farmacéuticas pueden tener los medios para internalizar su producción, pero las empresas biotecnológicas más pequeñas no. Las CDMO nacieron como respuesta a las grandes necesidades de capital, al igual que los envases primarios ready-to-use.

Así pues, la visión 360º de Stevanato es tal que así:

Fuente: Stevanato 20F

Básicamente, Stevanato puede prestar servicios integrales a sus clientes:

Podemos proporcionar, por supuesto, como hemos mencionado, la solución de contenedores, podemos proporcionar la solución de dispositivos, podemos proporcionar el equipo para juntarlos e inspeccionarlos. Somos realmente la única empresa del sector que puede hacer estas tres cosas juntas, y esta es nuestra gran ventaja competitiva.

¿Es realmente la integración vertical una ventaja en el sector? Sólo sabremos la respuesta a esta pregunta a toro pasado, pero algo que da credibilidad a la estrategia de Stevanato es el hecho de que otras empresas están ahora tratando de hacer lo mismo. Por ejemplo, West Pharmaceuticals está tratando de integrarse verticalmente mediante algunas asociaciones (como la establecida con Corning), y su equipo directivo ha admitido que está más abierto a las fusiones y adquisiciones para completar su cartera. Stevanato, por su parte, ha dicho exactamente lo contrario: no necesitan fusiones y adquisiciones porque ya están integrados verticalmente.

También hay algunas sinergias entre ambos segmentos, aparte de que Stevanato sea el cliente cero de sus servicios de ingeniería. La principal sinergia es que, cuando los clientes adquieren la línea Ez-Fill, deben cambiar también el sistema de inspección, lo que es positivo para el segmento de ingeniería de la empresa.

Algunas reflexiones sobre las acciones y la valoración

Stevanato es una empresa italiana que solo cotiza en la bolsa estadounidense bajo el ticker ‘STVN’. Como ya he comentado en este artículo, la familia sigue siendo propietaria de una parte significativa de la empresa (el 82% para ser exactos). Esto significa que el capital flotante (float) es limitado, por lo que las acciones tienden a ser bastante volátiles, especialmente ahora que sufren vientos en contra. Como bien sabrás, no considero que la volatilidad sea un riesgo, pero esto es sólo una advertencia en caso de que la acción se enfrente a movimientos “inusuales”.

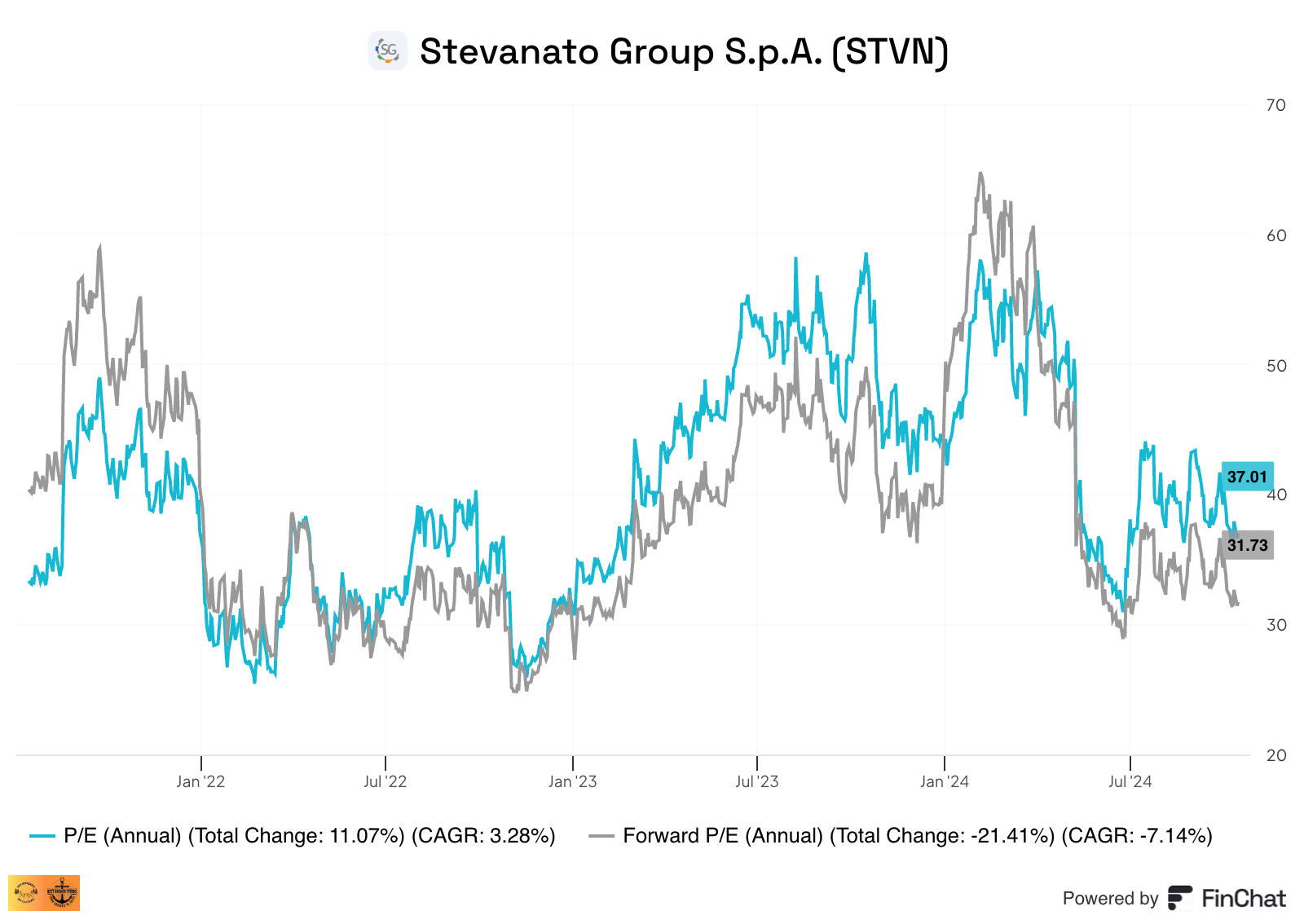

Revisaré la valoración con mayor detalle en otro artículo, pero voy a dedicarle unas palabras aquí. Stevanato tiene actualmente un PER ópticamente elevado de 37x (Últimos Doce Meses), aunque no está normalizado por dos razones principales...

Hay costes de “puesta en marcha” no recurrentes incluidos en los beneficios de la empresa relacionados con la apertura de las nuevas plantas de fabricación

Los márgenes no están normalizados debido a un destocking en la industria y a vientos en contra temporales en la división de ingeniería.

El PER forward ya normaliza algunos de estos problemas (Stevanato cotiza a 31 veces forward), pero algunas de las “soluciones” a dichos problemas son más a largo plazo, lo que significa que es poco probable que los márgenes del próximo año se encuentren del todo normalizados:

El equipo directivo prevé una vuelta al crecimiento de doble dígito tras el destocking, algo que tiene sentido si tenemos en cuenta que los segmentos de BDS que no están sufriendo destocking siguen creciendo por encima de esta tasa (aunque dicho crecimiento queda “escondido” tras el destocking).

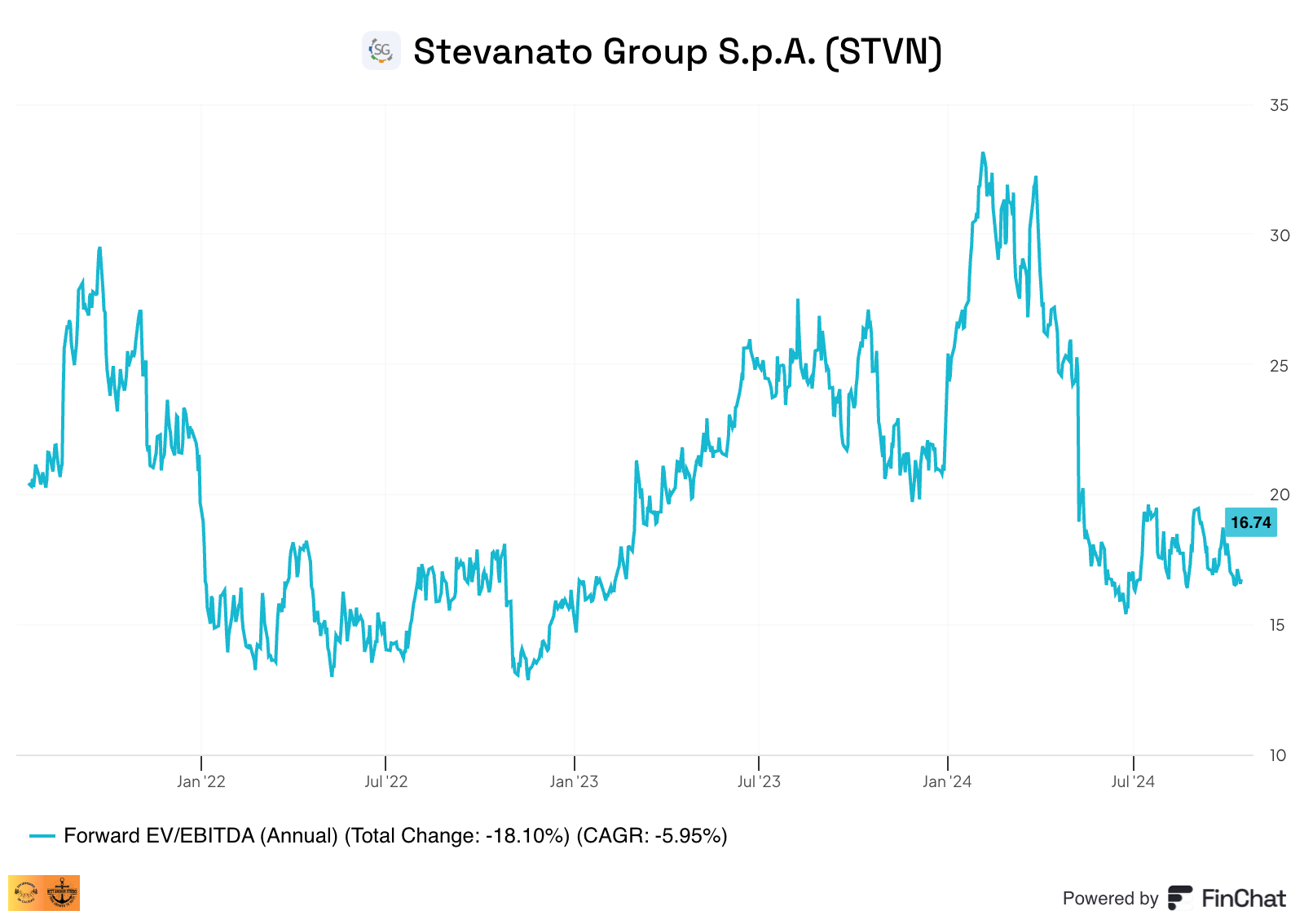

Hablaré más de los motores de crecimiento en el siguiente artículo, pero también hay que tener en cuenta que buena parte del crecimiento esperado de Stevanato proviene de la transición a HVP (high value products), por lo que se trata más de reponer volúmenes que de más volumen, y forma parte de acuerdos plurianuales con los clientes. Esta demanda HVP también debería traer consigo mayores márgenes, razón por la cual el equipo directivo se ha fijado como objetivo un margen EBITDA ajustado del 30% en 2027. Incluso si ajustamos esas cifras a la baja y pensamos que la empresa alcanzará “sólo” márgenes de EBITDA del 28% (actualmente son superiores al 24% a pesar de todos los problemas), obtenemos una CAGR (Compounded Annual Growth Rate) del EBITDA del 15% hasta 2027, con expectativas de crecimiento continuado de doble dígito de ahí en adelante. Stevanato cotiza actualmente a un EV/EBITDA forward de 16x a pesar de todos los vientos en contra mencionados y del crecimiento previsto:

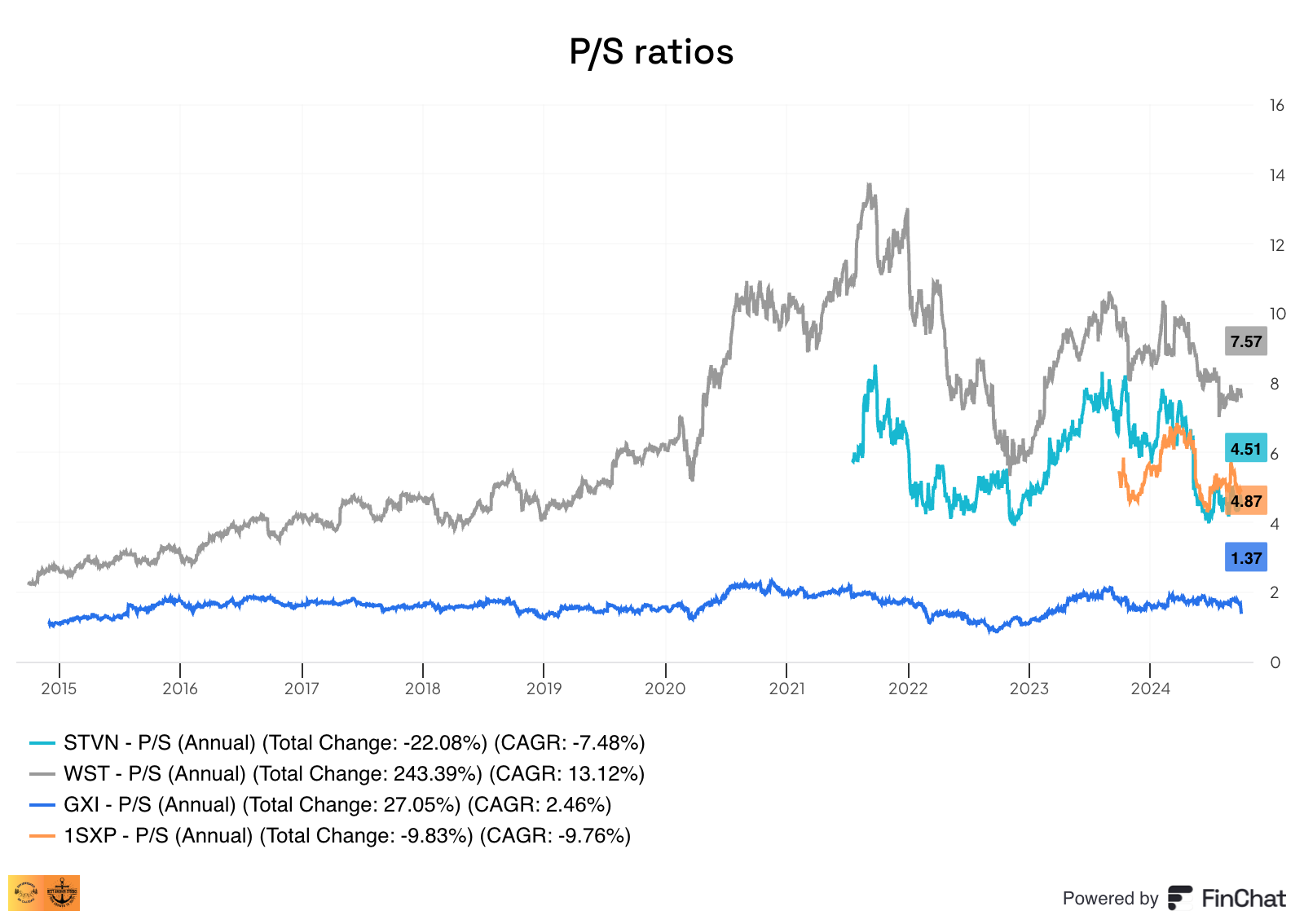

Si la comparamos con sus homólogas (West, Schott Pharma y Gerresheimer) utilizando un múltiplo de ventas (ya que los beneficios no estás normalizados, y se trata de empresas en cierto modo comparables), podemos ver que Stevanato cotiza considerablemente más barata que West y de forma similar a Schott. Gerresheimer es la más barata del grupo, pero también es la peor empresa del grupo, enfrentándose a considerables problemas de ejecución (hace poco recibieron un activista, pero ese es un tema para otro artículo):

4,5 veces ventas es un múltiplo barato, pero creo que Stevanato es una empresa de la que se puede esperar crecimiento de doble dígito y márgenes operativos significativamente superiores al 20% en el futuro (esto quiere decir que la CAGR de beneficios operativos debería situarse en torno al 15%). Por supuesto, a juzgar por los resultados recientes de la empresa, es difícil imaginarse que esto pueda suceder, pero hay muchos vientos en contra que deberían disiparse a su debido tiempo. Dicho esto, las cosas podrían empeorar antes de mejorar.

Un abrazo,

Leandro

Puedes leer la segunda parte aquí.

Disclaimer: la información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión. Cada persona es responsable de hacer su propio análisis y de tomar sus propias decisiones de inversión.