Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Bienvenid@ a la segunda parte de la serie de artículos sobre Stevanato Group. Si aún no has leído la primera parte, te recomiendo que hagas eso antes de seguir leyendo este artículo. En este artículo voy a analizar los estados financieros de la empresa y sus oportunidades de crecimiento, ambos temas bastante relevantes y “enmascarados” tras la situación actual.

Los estados financieros

No contamos con 10 años de historial financiero de Stevanato debido a que la empresa salió a cotizar a bolsa en 2021 (este es también uno de los riesgos). Me basaré en las cifras que tenemos, las cuales se remontan hasta 2019. Como viene siendo habitual, voy a revisar los tres estados financieros más importantes para cualquier empresa: la cuenta de resultados, el estado de flujos de caja, y el balance. Los tres están bastante relacionados y son fiel reflejo de la situación actual de Stevanato.

La cuenta de resultados

Stevanato ha incrementado sus ingresos a un ritmo elevado desde 2019, y sabemos que la mayor parte (si no todo) de este crecimiento ha sido puramente orgánico ya que no ha realizado adquisiciones significativas desde 2016:

Es importante analizar el crecimiento de los diferentes segmentos operativos para contextualizar el crecimiento consolidado. En primer lugar, cabe señalar que el crecimiento consolidado de los ingresos se vio indudablemente favorecido por la pandemia de dos maneras distintas

La vacuna del COVID aportó volúmenes significativos a la empresa (al tratarse de un medicamento inyectable)

Los clientes temían quedarse sin existencias durante la pandemia por los problemas en la cadena de suministro. Esto les llevó a aumentar sus inventarios por encima de su media histórica (stocking)

Mientras que el segundo de estos vientos de cola se ha convertido en uno en contra en forma de destocking (i.e., los clientes reduciendo existencias) y es una de las razones detrás de la desaceleración del crecimiento actual, el primer viento de cola (la vacuna del COVID) ha quedado completamente atrás y ha sido sustituido por otros tratamientos (como los ya famosos tratamientos GLP-1). Esto demuestra que Stevanato no está expuesta a ningún tratamiento en específico como sí lo puede estar una empresa farmacéutica (esto es lo que hace atractivas a las empresas denominadas picks and shovels (picos y palas), entre otras cosas).

Stevanato cuenta con dos segmentos (si no recuerdas cuáles son, recomiendo releer el primer artículo):

Biopharmaceutical and Diagnostics Solutions (también conocido como BDS)

Engineering

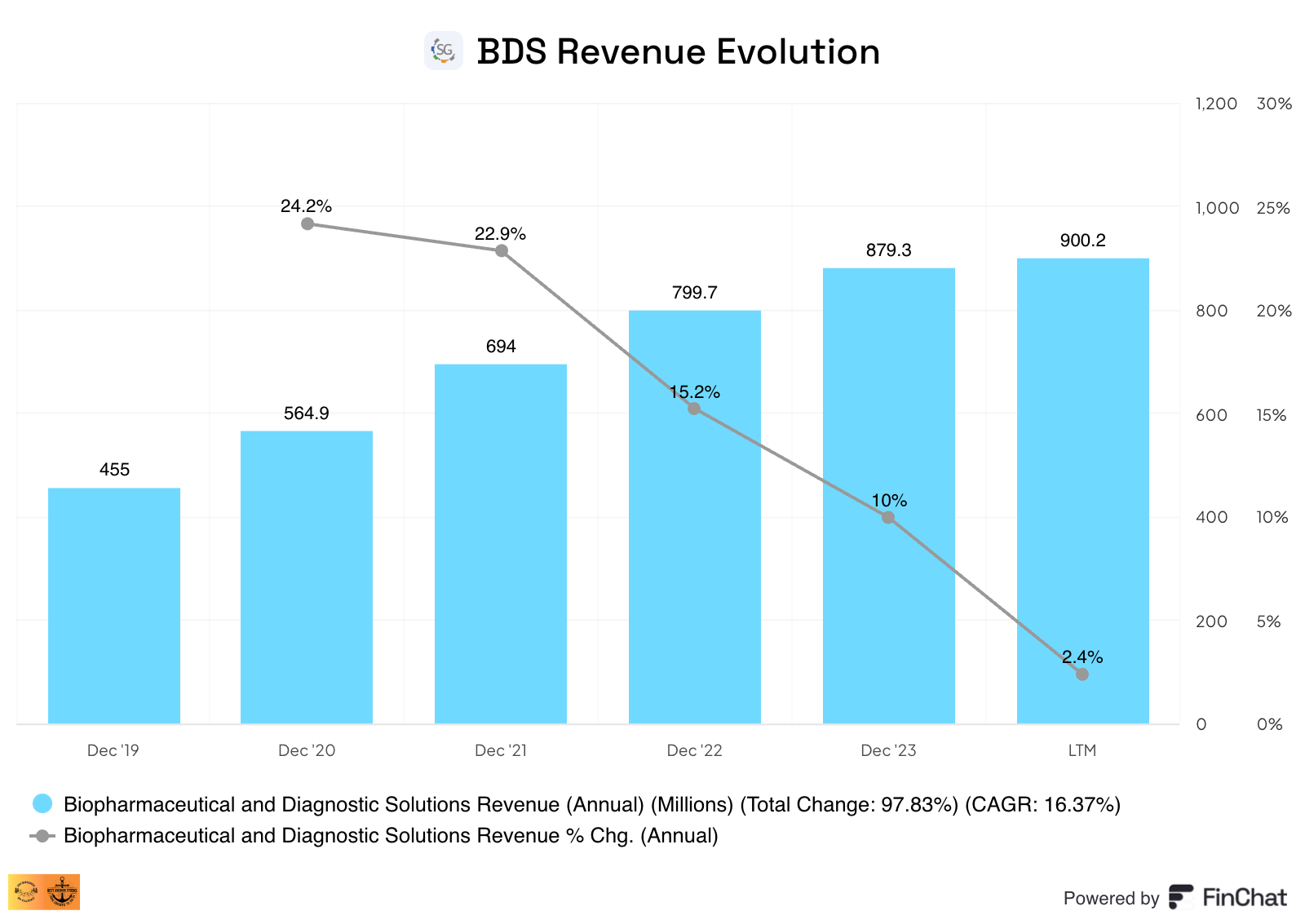

BDS representó el 81% de los ingresos de Stevanato en 2023, por lo que su tasa de crecimiento está mucho más ligada al crecimiento consolidado de la empresa. En el siguiente gráfico podemos ver cómo ha evolucionado de forma similar al crecimiento consolidado de los ingresos:

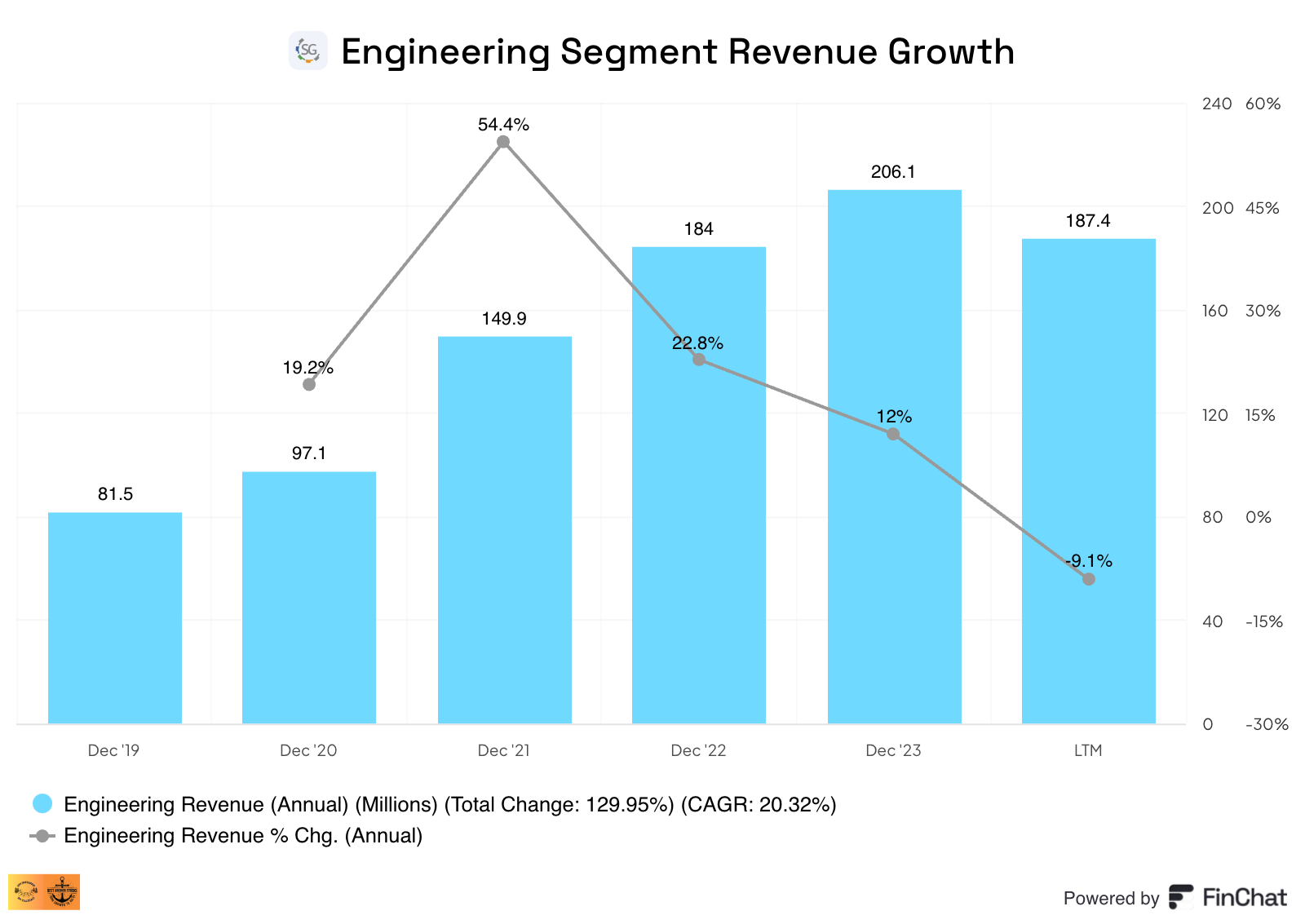

Engineering representa una parte menor de los ingresos, pero, como comenté en el primer artículo, también es esencial en términos de ventajas competitivas y oportunidades de crecimiento futuro. El segmento de Engineering disfrutó de un crecimiento muy significativo en 2020, 2021 y 2022, muy por encima de lo que debería considerarse sostenible:

Esto también se ha vuelto en contra de la empresa en forma de problemas operacionales. Hubo una enorme demanda de productos de engineering de Stevanato durante la pandemia, que coincidió con problemas en la cadena de suministro. Esto ocasionó que el backlog de este segmento creciera significativamente por encima de lo que la empresa podía soportar. El equipo directivo está haciendo varias cosas para resolver estos problemas. Han...

Contratado a un COO (Chief Operations Officer)

Anunciado planes para solventar el backlog antes de generar nuevo negocio

Lo segundo está generando vientos en contra significativos en cuanto a crecimiento a corto y medio plazo, mientras que lo primero está más orientado a temas de rentabilidad (obviamente, crecimiento y rentabilidad están relacionados).

Estos pueden entenderse como los segmentos subyacentes, pero podemos diferenciar aún más los estados financieros mirando los “subsegmentos." Voy a hablar de las siguientes categorizaciones de productos: high-value products e ingresos recurrentes. Empecemos por el primero: high-value products.

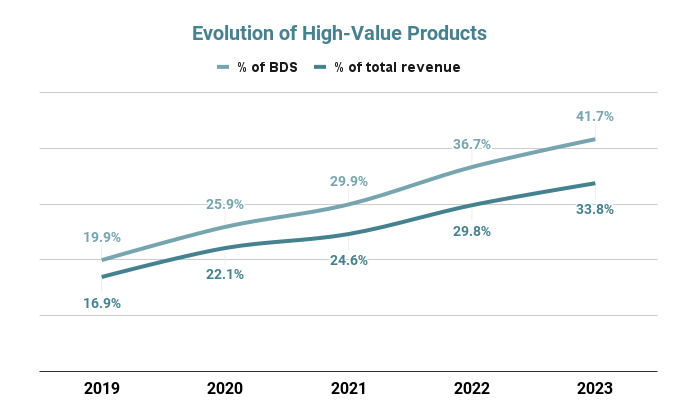

Como ya comenté en el primer artículo, Stevanato está inmersa actualmente en una transición de productos bulk a high-value products. Los high-value products se limitan al segmento BDS y representaron el 34% de los ingresos totales de la empresa y el 42% de los ingresos de BDS en 2023. La transición no es nueva pero se espera que continúe en el futuro (trataré el porqué con más detalle en la sección de crecimiento):

Fuente: Elaborado por Invirtiendo en Calidad

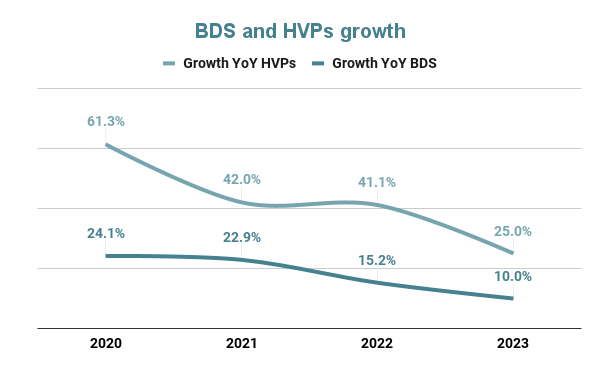

El equipo directivo atribuye los problemas actuales de destocking a los bulk vials (en los que Stevanato lidera el mercado). Esto parece creíble si tenemos en cuenta que los high-value products continúan creciendo a mayor ritmo que los ingresos consolidados y los de BDS:

En el segundo trimestre de 2024, los ingresos del segmento BDS crecieron un 9%, hasta 222,4 millones de euros (9% en moneda constante), en comparación con el mismo periodo del año anterior. Los ingresos procedentes de high-value products aumentaron un 23%, hasta 103,4 millones de euros, mientras que los procedentes de otras soluciones de contención y entrega disminuyeron un 1%, hasta 119,0 millones de euros, en comparación con el mismo periodo del año anterior.

Fuente: Elaborado por Invirtiendo en Calidad

Esta evolución es fundamental para la tesis de inversión, porque el hecho de que los high-value products sigan creciendo a mayor ritmo que los bulk confirma que la transición sigue su curso y refuerza el argumento de mayor rentabilidad futura. Recordemos que los high-value products disfrutan de unos márgenes brutos del 40%-70%, es decir, aproximadamente el doble que los productos bulk (15%-35%). Más adelante compartiré un ejercicio para mostrar de qué manera esta transición repercute positivamente en los márgenes de Stevanato.

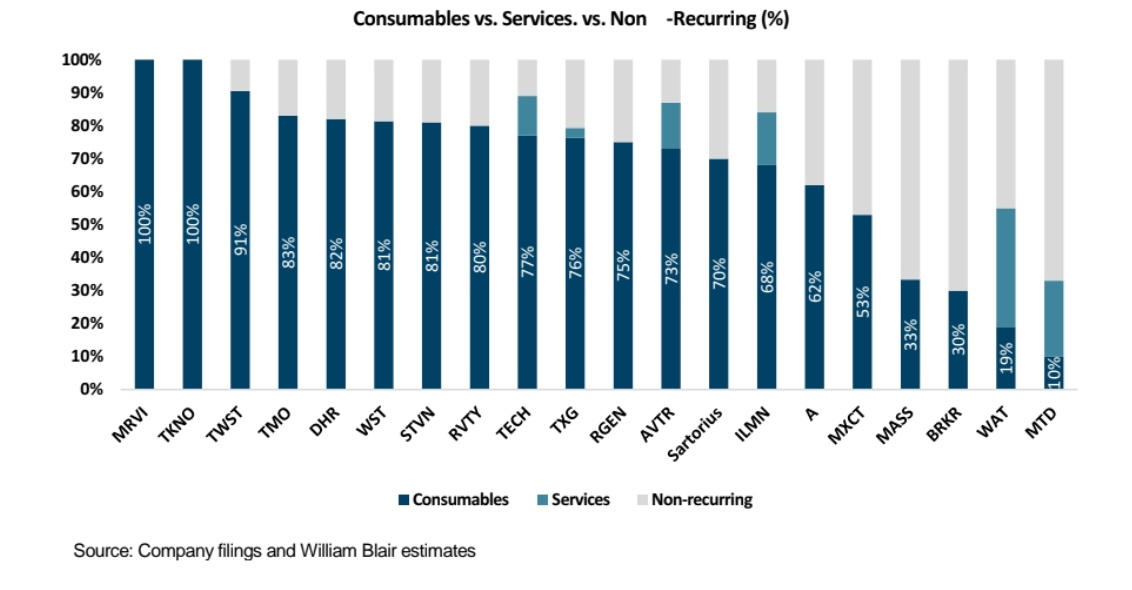

Otro tema que merece la pena mencionar es el de los ingresos recurrentes y no recurrentes. Yo consideraría los consumibles (prácticamente la totalidad de BDS) ingresos algo recurrentes, y William Blair parece estar de acuerdo con esto, dandole a Stevanato una proporción de ingresos por consumibles del 81%:

Sin embargo, yo diría que los ingresos recurrentes pueden potencialmente ser algo superiores gracias a la división de piezas y servicios dentro de Engineering. No sabemos qué porcentaje de los ingresos de engineering procede de estas fuentes, pero el equipo directivo afirma estar trabajando en aumentarlos. Lo que yo llamo aquí “ingresos recurrentes” no lo son realmente si lo miramos desde el punto de vista de Saas (Software as a Service), pero los consumibles no dejan de ser ingresos repetibles y bastante resilientes.

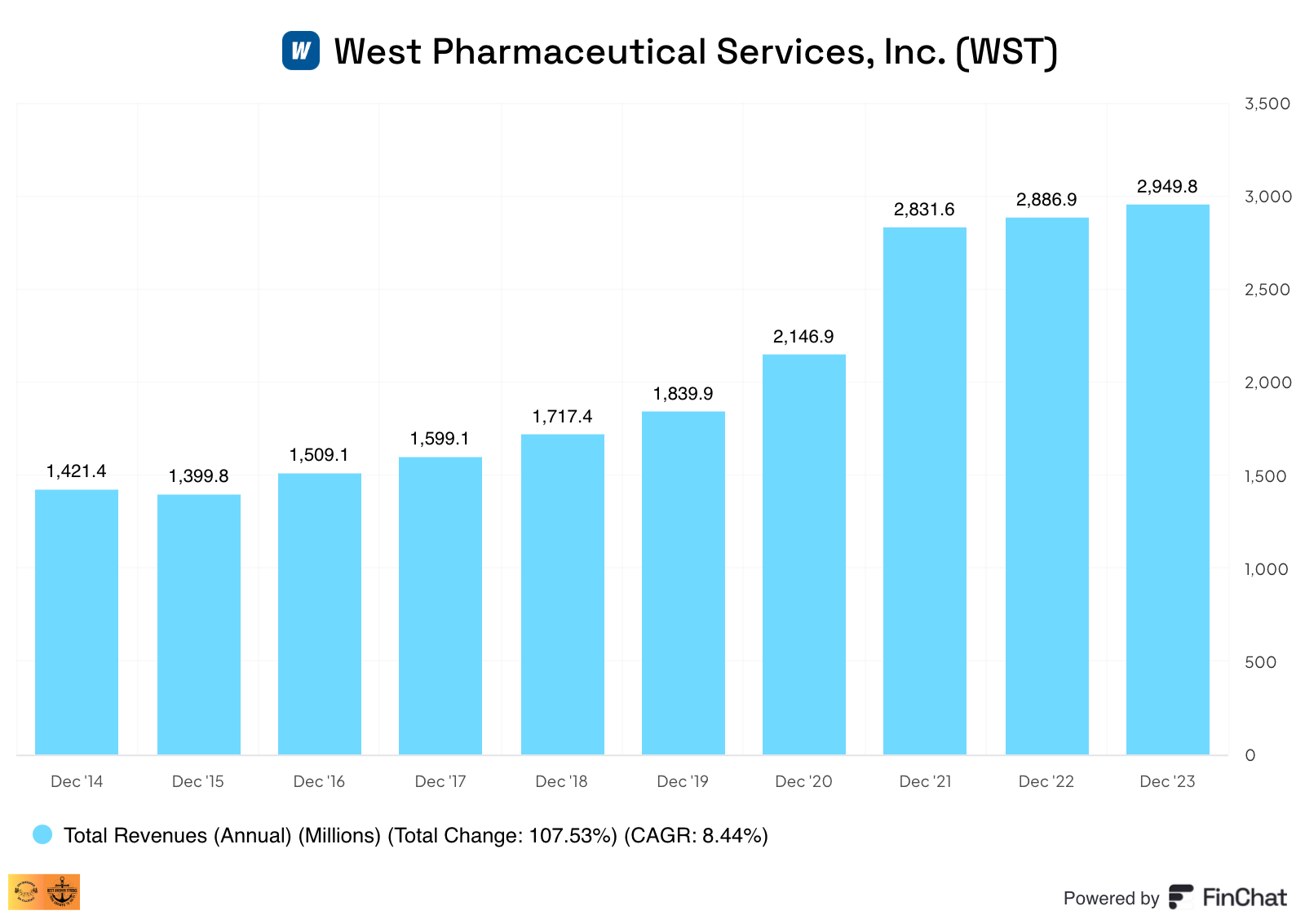

Dicho todo esto, no cabe duda de que el crecimiento de los ingresos ha sido bastante volátil, y no tenemos un historial financiero amplio para poder reducir el ruido causado por dicha volatilidad. Sin embargo, después de entender sus más y sus menos, es razonable suponer que Stevanato es una empresa que puede aumentar sus ingresos a ritmo de doble dígito en un estado normalizado. Esto es, no por casualidad, lo que equipo directivo cree que puede conseguir la empresa a largo plazo y lo que esperan la mayoría de las empresas del sector. La CAGR (Compounded Annual Growth Rate) de ingresos a 10 años de West se sitúa por encima del 8% a pesar de estar más avanzada que Stevanato en la transición a high-value products:

Hay aún más ruido en todo lo que respecta a la rentabilidad. El motivo principal es que todo el “ruido” de los ingresos se traslada y amplifica a la línea de beneficios en forma de ineficiencias. Dichas ineficiencias proceden del destocking de los clientes (es decir, de no operar a plena capacidad) y de problemas operativos en el segmento de engineering. Stevanato es un negocio de costes fijos en el que el nivel de utilización es muy importante (algo similar a Texas Instruments, aunque no en la misma medida). Esto significa que cuando la utilización disminuye, también lo hacen los márgenes.

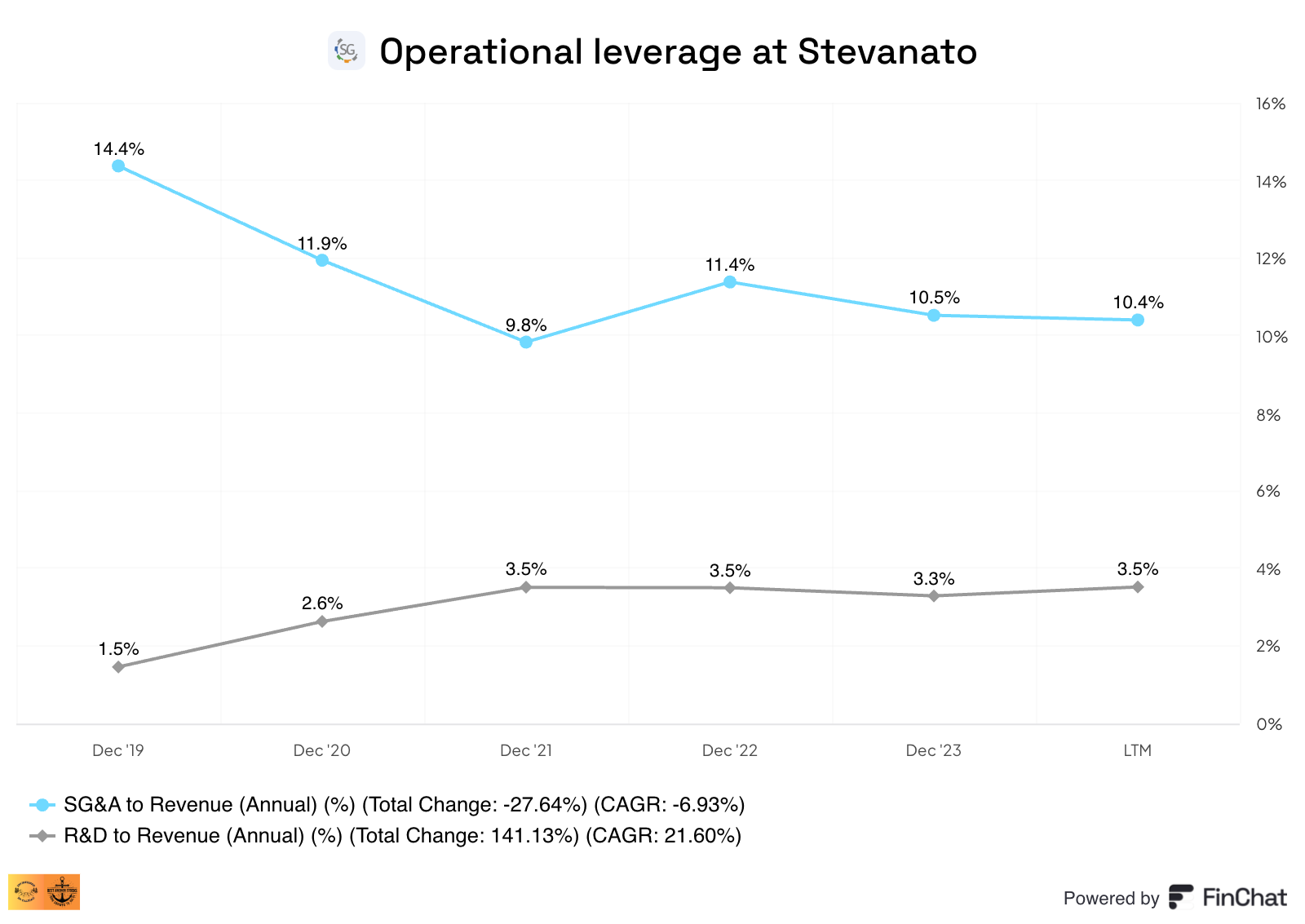

El equipo directivo puede en cierta medida reducir los gastos operativos para contrarrestar esto, pero suele mostrarse reacio a reducir los gastos de I+D porque son los que impulsan el negocio a largo plazo. Como se puede ver en el gráfico siguiente, la empresa ha conseguido cierto apalancamiento en los gastos de venta, generales y administrativos (SG&A), pero los de I+D se han mantenido algo constantes como porcentaje de los ingresos:

Si te estás preguntando por qué el porcentaje de SG&A de los ingresos fue tan alto en 2019 y 2020, eso tiene que ver con los gastos relacionados con la salida a bolsa de la compañía.

No me sorprendería ver algún tipo de apalancamiento operativo en los gastos de SG&A en el futuro a medida que continúe la transición a los high-value products. La razón es que tales productos tienen un precio medio de venta significativamente más alto y márgenes brutos más elevados, pero no conlleva gastos de SG&A significativamente mayores (más aún teniendo en cuenta que una buena parte de ellos son ingresos “de reposición”). Dudo, sin embargo, que veamos mucho apalancamiento en I+D, teniendo en cuenta que impulsa el crecimiento futuro.

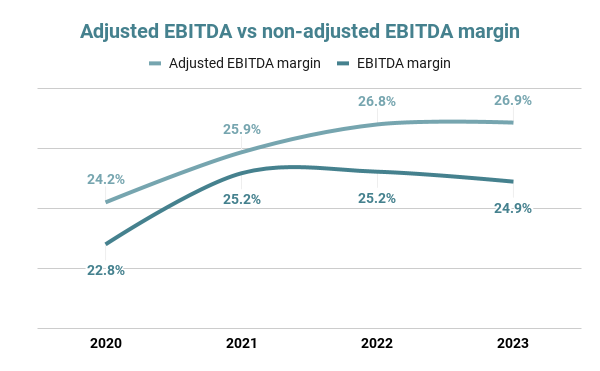

A la situación de “infrautilización” que afecta a ambos segmentos hay que añadir las ineficiencias relacionadas con el actual plan de expansión de la capacidad. Stevanato salió a bolsa con el único objetivo de utilizar el dinero recaudado para invertir en capacidad y así poder captar más crecimiento futuro. Existen ciertas ineficiencias relacionadas con dichos planes de ampliación de capacidad, la mayoría de las cuales se agrupan bajo lo que la empresa denomina start-up costs, que incluyen tanto los gastos por la infrautilización de dichas plantas como sus costes de apertura. Los start-up costs son evidentemente no recurrentes, por lo que el equipo directivo los descuenta del EBITDA ajustado. Siempre debemos tener cuidado con las métricas ajustadas, pero este ajuste tiene sentido.

Estos costes ascendieron a 12 millones de euros en 2023, algo que no parece extremadamente significativo pero que redujo en un 5% el EBITDA total. El margen EBITDA ajustado de la empresa apenas se movió de 2022 a 2023 a pesar de que los high-value products pasaron del 36,7% al 41,7% de los ingresos totales, lo que indica que la rentabilidad subyacente está siendo enmascarada por las dos ineficiencias que he comentado anteriormente. La diferencia entre los márgenes EBITDA ajustado y EBITDA no ajustado que se ve a continuación proviene puramente de las ineficiencias de expansión de la capacidad y es natural ver que la brecha aumenta a medida que aumentan las inversiones en Capex:

Fuente: Elaborado por Invirtiendo en Calidad

Luego tenemos que tener en cuenta dos impactos adicionales antes de llegar al beneficio neto…

Mayores gastos de intereses

Mayor depreciación

El equipo directivo siempre ha argumentado que sus expectativas de crecimiento desde su salida a bolsa han crecido, por lo que han emitido deuda para poder ampliar más su capacidad. Un mayor endeudamiento se ha traducido evidentemente en mayores costes por intereses. Yo no consideraría estos costes como no recurrentes, ya que Stevanato no es una empresa apalancada y es probable que opere con un nivel similar de deuda en el futuro.

El aumento de la depreciación está relacionado con el actual plan de ampliación de la capacidad. La depreciación lleva un tiempo creciendo por encima de los ingresos:

La depreciación podría considerarse un proxy del Capex de mantenimiento. El equipo directivo sostiene que su Capex de mantenimiento se sitúa en torno al 3% de las ventas. En la actualidad, los gastos de D&A ascienden al 7% de las ventas, lo que quiere decir que es probable que se mantengan elevados durante este periodo de expansión de la capacidad. Esta es la razón por la que (por el momento) prefiero analizar Stevanato mirando su EBITDA.

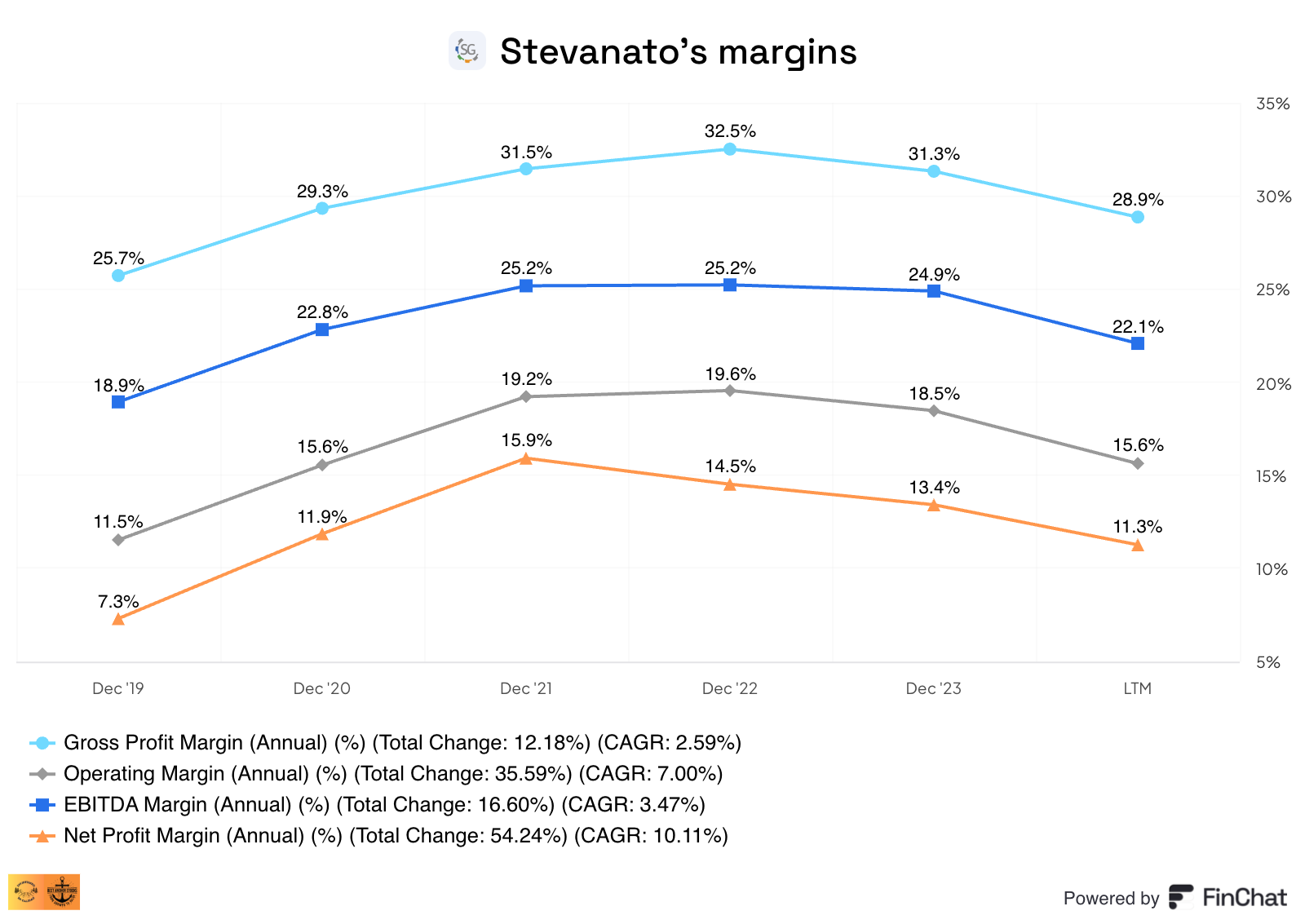

Dicho esto, analicemos los márgenes actuales de la empresa, que espero que a estas alturas quede claro que no están normalizados. A pesar de este entorno no normalizado, Stevanato es una empresa muy rentable, disfrutando de márgenes de beneficio neto de doble dígito a pesar de todos los vientos en contra:

Una vez que los vientos en contra queden atrás y gracias a la continuación de la transición hacia los high-value products, deberíamos ver cómo estos márgenes netos recuperan su máximo anterior y lo superan con el paso del tiempo. Una “simple” recuperación a máximos se traduciría en una expansión de 460 puntos del margen neto. Cabe destacar que unos márgenes más elevados deberían considerarse un “requisito”, teniendo en cuenta que Stevanato es ahora más intensiva en capital y por ende debe “compensar” este incremento de intensidad de capital.

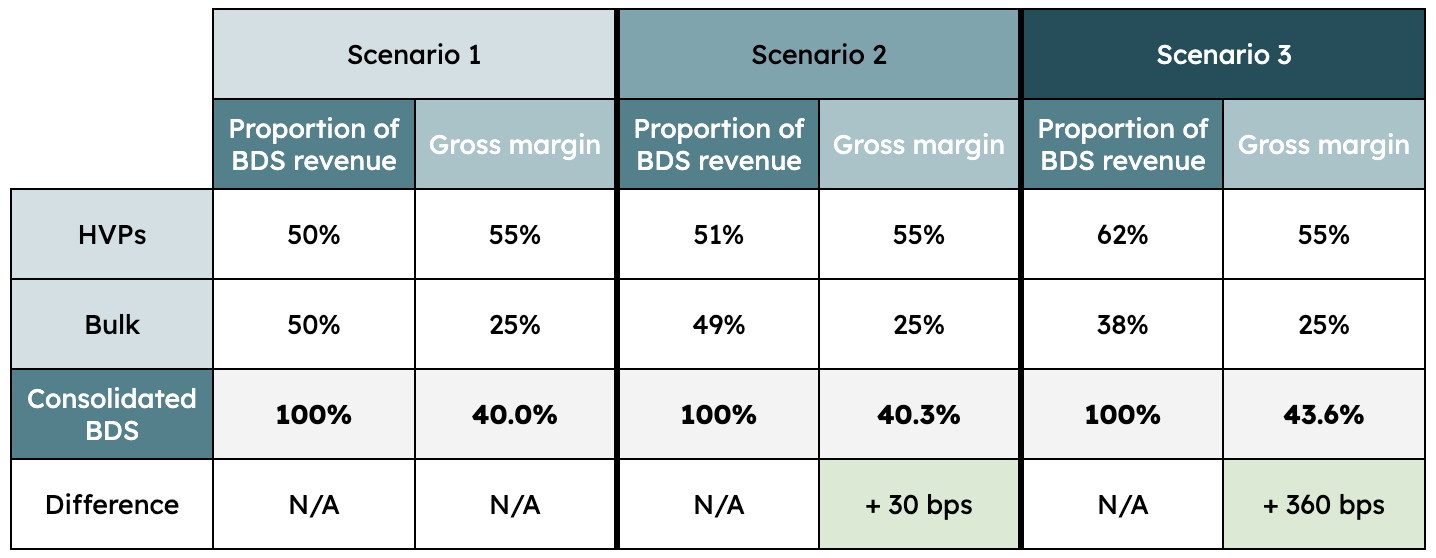

Otro tema que me parece interesante tratar aquí es el impacto que la transición a los high-value products puede tener en los márgenes de la empresa. Es un ejercicio muy complicado y opaco porque el segmento está pasando actualmente por una reducción de existencias de bulk vials y los márgenes pueden variar entre los high-value products, pero vamos a intentarlo.

El equipo directivo afirma que los márgenes brutos de los high-value products suelen rondar el 40-70%, mientras que los de los bulk se sitúan en torno a la mitad (15% a 35%). Tomaré el punto medio de ambos: 55% y 25%, respectivamente.

Tomando estos puntos medios como referencia, cada aumento del 1% en la proporción de high-value products dentro del segmento BDS debería traducirse en una expansión de 30 puntos básicos del margen bruto del segmento. El cálculo es sencillo.

Si los ingresos de BDS estuviesen distribuidos equitativamente entre high-value products y bulk, el margen bruto (utilizando los puntos medios) sería del 40%. Si la proporción cambia a un 51% de high-value products y un 49% de bulk, el margen bruto sería del 40,3% (51%*55% + 49%*25%). Suponiendo que el segmento BDS se mantiene en el 81% de los ingresos consolidados (y que nada cambie desde el punto de vista de los márgenes en engineering), estos 30 puntos básicos se traducirían en un aumento de 24 puntos básicos del margen bruto global.

Fuente: Elaborado por Invirtiendo en Calidad

Así pues, supongamos que los high-value products pasan del 41,7% actual de los ingresos totales de BDS al 45,7% dentro de cinco años (algo que parece conservador). En este escenario, deberíamos esperar una expansión del margen bruto de BDS de 120 puntos básicos (de nuevo, utilizando el punto medio) y una expansión de 97 puntos básicos en el margen bruto consolidado. Esta expansión del margen provendría en su mayor parte de la demanda de sustitución, y digo que es conservador ya que la dirección espera que el 42,5% de los ingresos totales procedan de dichos productos en 2025, lo que equivaldría a alrededor del 52%+ de los ingresos de BDS (actualmente el 42%). Si esta transición se produjera tal y como espera el equipo directivo y todo lo demás permaneciera igual, esto equivaldría a una mejora del margen bruto de BDS de 300 puntos básicos en los próximos 3 años.

Dicho esto, no quiero que tomes estas cifras al pie de la letra porque hay muchas incógnitas. Sólo he tratado de mostrar cómo la transición a los high-value products puede potencialmente beneficiar una expansión de márgenes.

El estado de flujos de caja

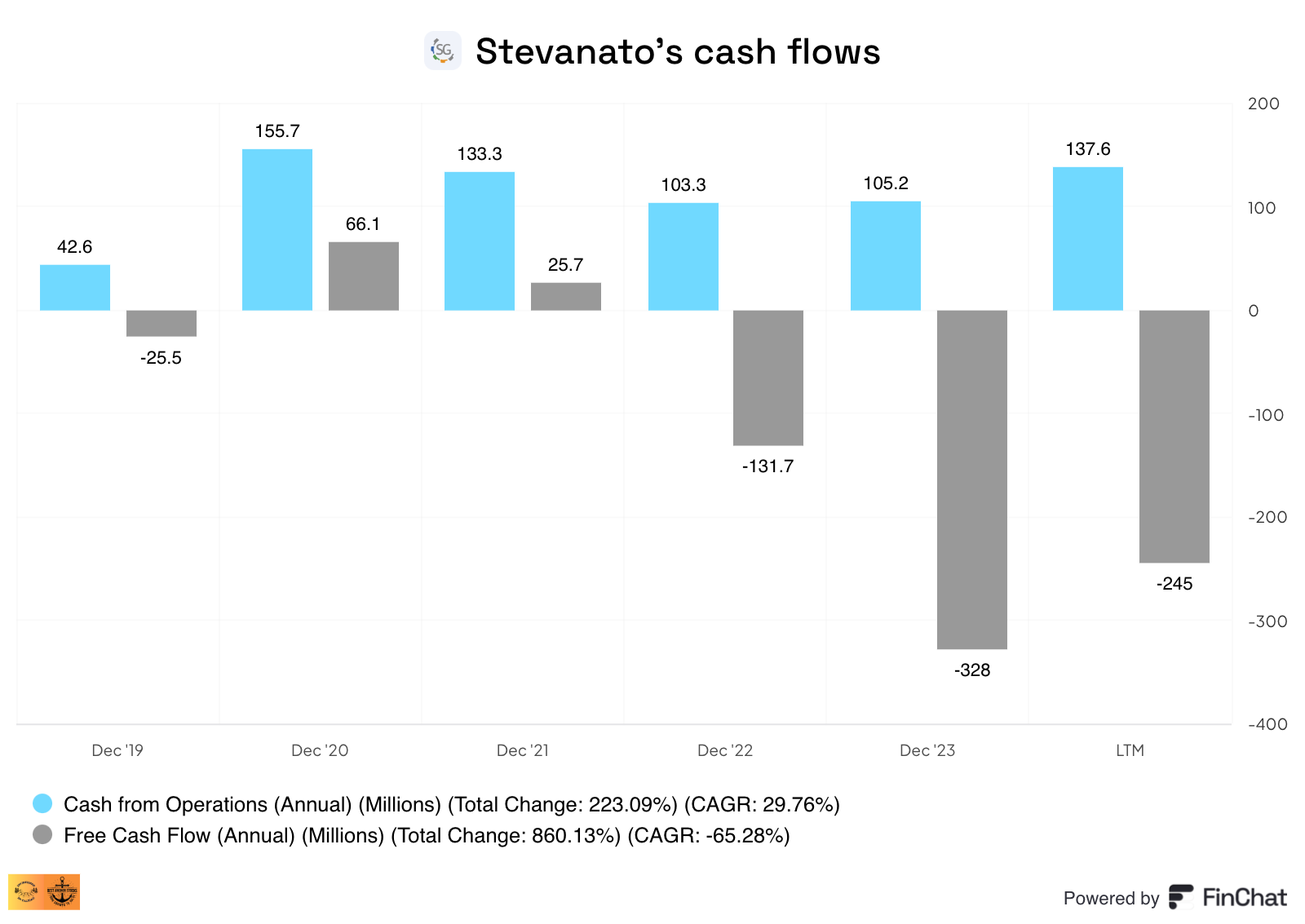

El estado de flujo de caja de Stevanato también contiene mucho ruido por dos razones principales...

Todo lo que he comentado anteriormente afecta negativamente al flujo de caja operativo.

El plan de expansión de la capacidad de la empresa está pesando mucho en el flujo de caja libre.

Ambas razones han causado que el Flujo de Caja Libre se encuentre en terreno negativo, por lo que Stevanato ha logrado “sobrevivir” a través de tres fuentes:

El capital relacionado con la salida a bolsa

Varias emisiones de acciones

Emisiones de deuda

No olvidemos que Stevanato salió a bolsa con un plan específico de expansión de la capacidad, pero las expectativas de crecimiento les sobrepasaron, por lo que acabaron invirtiendo más de lo previsto en capacidad:

Una de las cosas que podría tener preocupado al mercado es una emisión adicional de acciones/deuda. El flujo de caja operativo se está normalizando en cierta medida gracias a la mejora de la conversión de efectivo, pero Stevanato ha “quemado” 75 millones de euros durante los 6 primeros meses del año, y en caja quedan unos 80 millones de euros. No cabe duda de que la empresa va justa de liquidez, y si acaba quedándose corta, el equipo directivo ha mencionado que probablemente optaría por la emisión de deuda (en lugar de acciones). Esto tiene bastante sentido, teniendo en cuenta que la familia sigue siendo la propietaria mayoritaria y que más emisiones de acciones diluirían su participación.

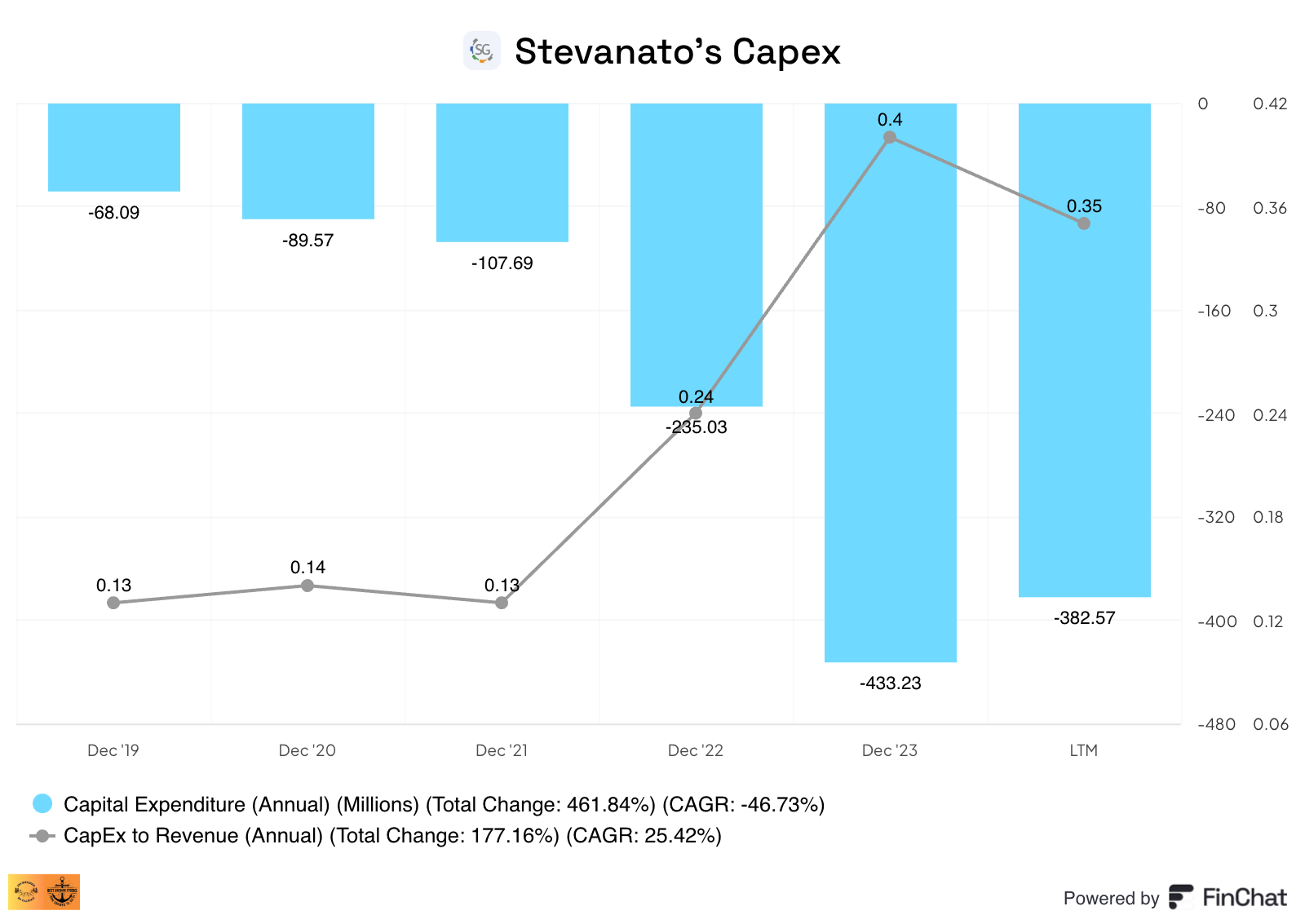

El Capex es lo verdaderamente llamativo en los estados de flujo de caja de la empresa. Stevanato es una empresa con un Capex de mantenimiento de alrededor del 3% de las ventas, pero el Capex total lleva establecido por encima del 30% de las ventas desde hace algún tiempo. El equipo directivo no duda en afirmar que “más del 90%” de estas inversiones corresponden a inversiones de crecimiento, una proporción que sería coherente con un Capex de mantenimiento de entre el 3% y el 4% de las ventas:

Stevanato cree que 2023 fue el “pico de Capex”, algo que parece creíble teniendo en cuenta que el Capex LTM (Últimos Doce Meses ) está disminuyendo. Se espera que el Capex disminuya gradualmente hasta alcanzar el 10% de las ventas en 2027. El 10% de las ventas sigue siendo una intensidad de capital significativa, pero argumentan que estaría conformada en un 70% por Capex de crecimiento (de nuevo, coherente con el hecho de que el 3% de las ventas sean Capex de mantenimiento) que debería servir para soportar un crecimiento de los ingresos de doble dígito bajo. Hablaré del Capex con más detalle en mi artículo sobre la asignación de capital.

El flujo de caja libre tardará algún tiempo en normalizarse debido a todos los vientos en contra comentados anteriormente, pero lo que debería importarnos son los owner earnings (es decir, cuánto efectivo quedaría para los accionistas en un escenario normalizado). El equipo directivo espera convertir el EBITDA a flujo de caja libre a una tasa del 40% (punto medio) en 2027; imagino que esto asume que el Capex se mantiene en el 10% de los ingresos.

Suponiendo un EBITDA ajustado de 435 millones de euros en 2027, el flujo de caja libre se situaría teóricamente en torno a los 175 millones de euros (190 millones de dólares). Este sería un nivel de flujo de caja libre coherente con unas inversiones de alrededor de 145 millones de euros (10% de las ventas). El cálculo de owner earnings se utiliza para calcular cuánto quedaría para los accionistas si sólo se realizaran las inversiones necesarias para mantener el negocio, que serían (como se ha comentado antes) en torno al 3% de las ventas. Esto situaría los owner earnings en unos 277 millones de euros (300 millones de dólares). Esto significa que el owner earnings yield en 2027 se situaría actualmente en el 6%, algo que no es extremadamente barato, pero no olvidemos que el negocio sería capaz de crecer alrededor del 3% sin incurrir en más gastos de capital.

El balance

Ya he hablado un poco del balance, pero daré un poco más de detalle. Stevanato ha emitido deuda y acciones para llevar a cabo el actual plan de expansión de la capacidad. Con 80 millones de euros restantes en el balance y un consumo de efectivo durante los primeros 6 meses del año de 75 millones de euros, no es descartable una futura emisión de deuda o acciones (probablemente lo primero). Sin embargo, esto no debería ser preocupante porque Stevanato se encuentra en una buena posición financiera.

En primer lugar, su ratio deuda neta/EBITDA se sitúa por debajo de 1, y ello con unos niveles de EBITDA bastante deprimidos:

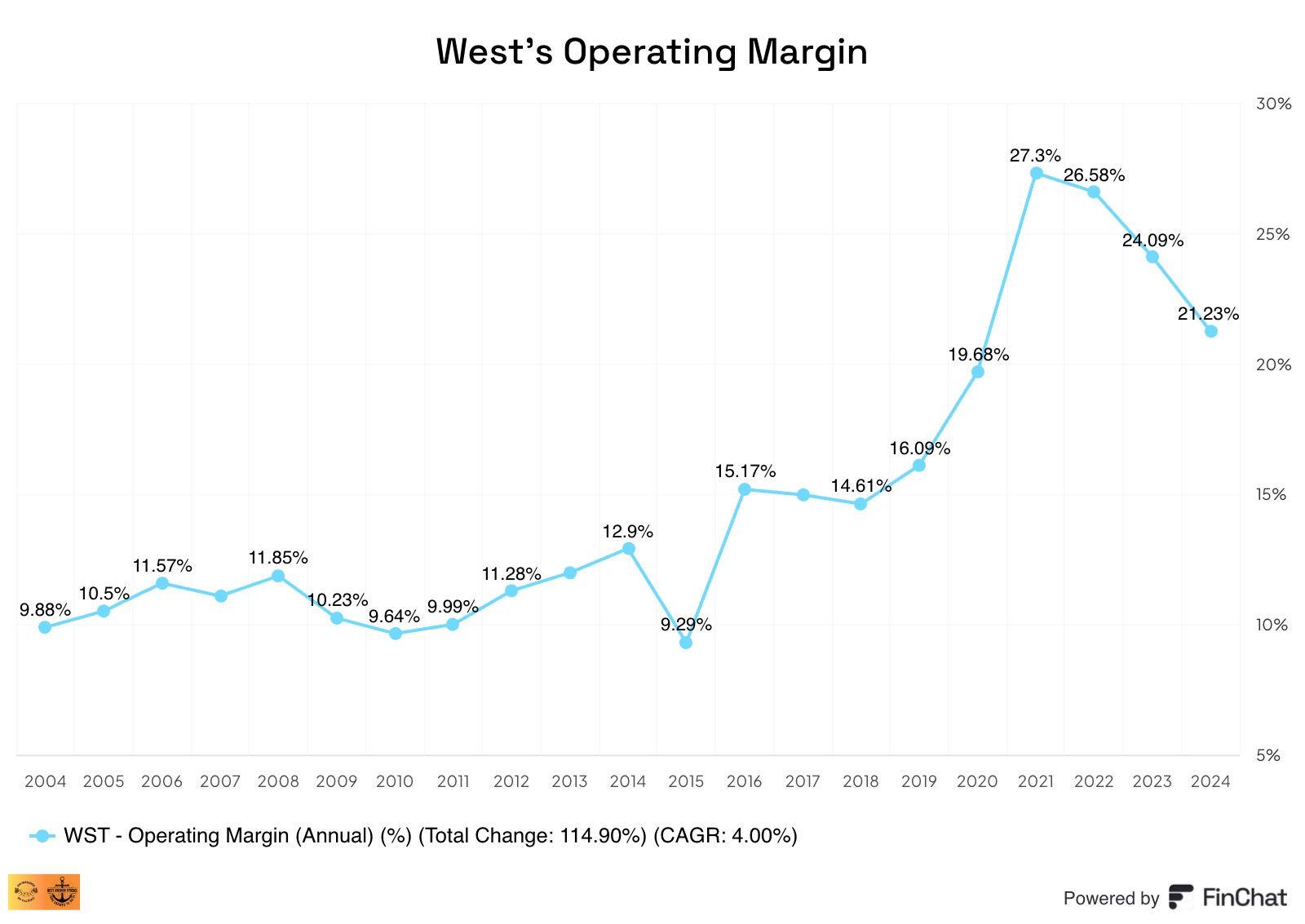

En segundo lugar, la empresa opera en un sector resiliente en el que es difícil ver baches significativos en el camino. Stevanato tiene un historial financiero corto (al igual que muchos de sus homólogos), pero podemos fijarnos en el rendimiento de West a lo largo de los años. West siguió siendo sólidamente rentable incluso durante la Crisis Financiera de 2008:

A pesar de todos los vientos en contra actuales, Stevanato cuenta con un margen de beneficio neto del 11% y un margen de flujo de caja operativo del 13%, por lo que es sin duda un negocio rentable incluso en los malos tiempos.

En tercer lugar, el enfoque de Capex de la empresa es modular, lo que significa que puede reducirlo cuando lo considere necesario. Por todas estas razones, yo diría que la posición financiera de Stevanato es sólida y debería reforzarse a medida que el plan de expansión de la Capacidad vaya quedando atrás. Se trata de una empresa familiar, por lo que dudo mucho que el elevado apalancamiento vaya a ser un problema.

Las oportunidades de crecimiento

Como mencioné en el primer artículo, Danaher y Stevanato participan en diferentes etapas de la misma cadena de valor, por lo que están expuestas hasta cierto punto a oportunidades de crecimiento similares. La palanca de crecimiento que ambas tienen en común es el auge de los medicamentos biológicos, aunque afecta a las dos empresas de manera diferente. A través de su segmento de Biotechnology, Danaher proporciona las herramientas y los consumibles para fabricar medicamentos biológicos, independientemente de cómo estos vayan a ser administrados a los pacientes. Stevanato, a través de su segmento BDS, proporciona los recipientes y dispositivos de administración para fármacos inyectables. Aquí es donde podemos encontrar la principal diferencia: un medicamento biológico no tiene por qué ser necesariamente inyectable, aunque suelen serlo debido a su sensibilidad. Según varios médicos con los que he hablado, un medicamento biológico “necesita” ser inyectable porque el proceso de digestión podría destruir la proteína, reduciendo significativamente su eficacia.

El auge de los medicamentos biológicos (también denominados “grandes moléculas” o “large molecules”) es bastante evidente si nos fijamos en los números. Este tipo de fármacos está ganando terreno porque son eficaces para tratar enfermedades en las moléculas pequeñas históricamente no han sido tan útiles (cosas como el Alzheimer, el cáncer...).

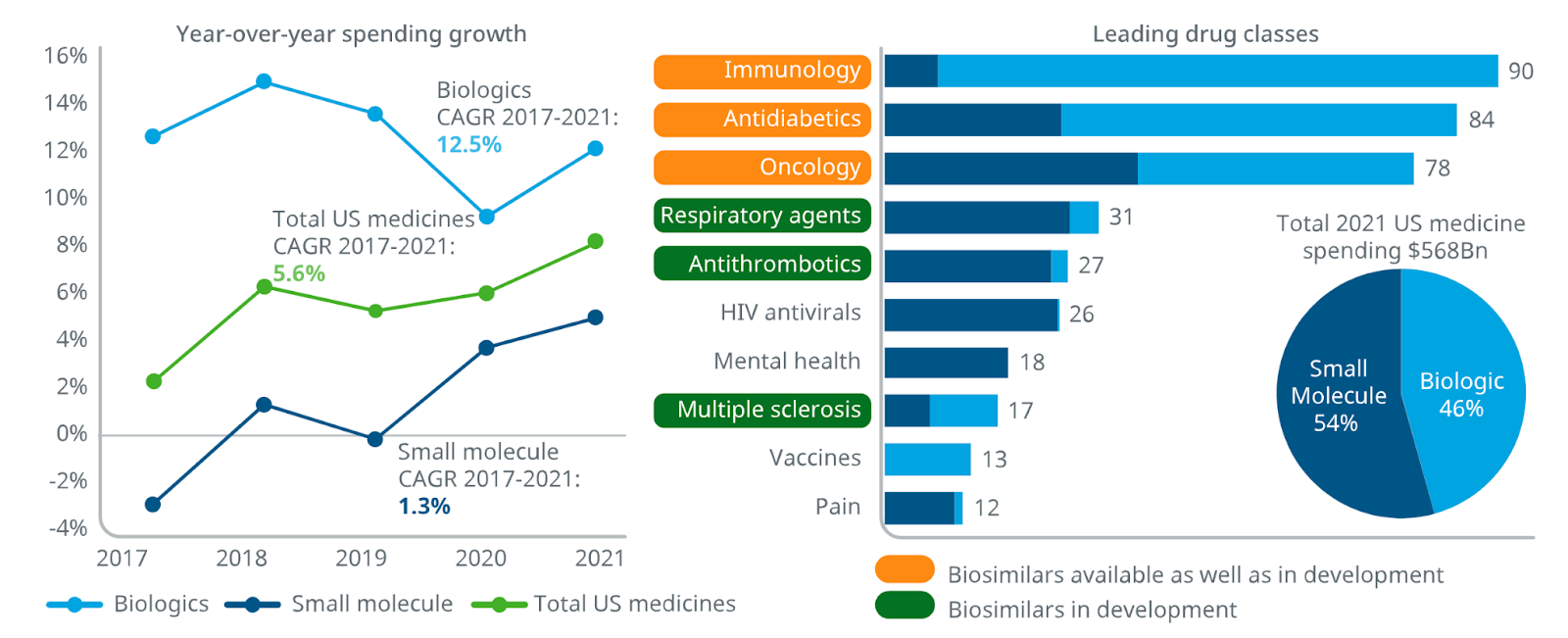

Según IQVIA, el gasto en medicamentos biológicos ha crecido mucho más rápido que el gasto en otro tipo de tratamientos, y ahora suponen alrededor del 46% del total del gasto. La imagen de abajo también retrata lo que acabo de comentar: los medicamentos biológicos prevalecen en enfermedades que históricamente han quedado mal cubiertas por los medicamentos no biológicos:

Fuente: IQVIA

El pipeline no es diferente y también está repleto de medicamentos biológicos. Obviamente, no todos los medicamentos biológicos en fase de desarrollo llegarán al mercado (sólo unos pocos lo harán), pero la composición de dicho pipeline es un buen indicador adelantado de lo que podremos ver en el mercado en el futuro.

En cuanto a los inyectables, Stevanato (basándose en un estudio de terceros) afirma que el 61% de los 21.000 medicamentos en desarrollo son actualmente inyectables. No sólo son más significativos en número, sino que también son (normalmente) de mayor valor que los no inyectables.

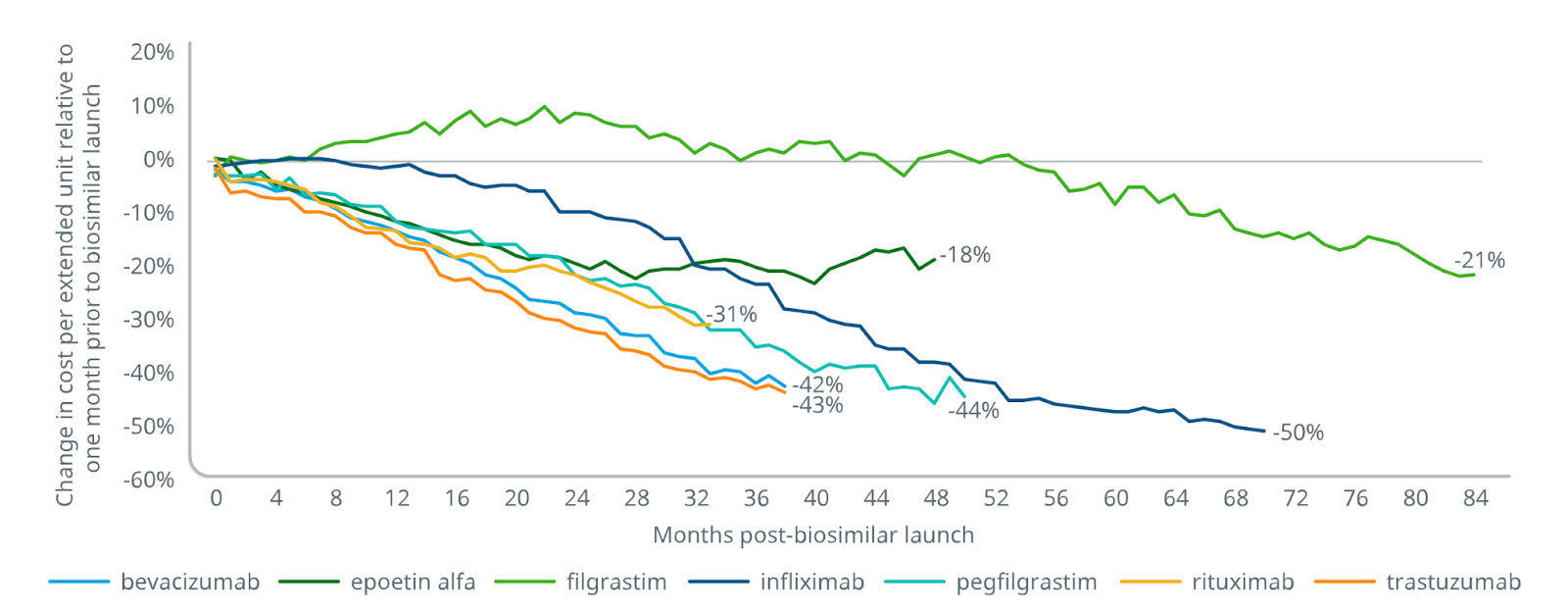

Muchas personas están preocupadas por los medicamentos biológicos debido a su elevado coste y afirman que el crecimiento del gasto en biológicos debería moderarse una vez que los biosimilares lleguen al mercado. Los biosimilares son productos biológicos no patentados y surgen una vez que un producto biológico deja de estar patentado. Según IQVIA, el precio de los medicamentos biológicos tiende a disminuir considerablemente tras el lanzamiento de un biosimilar:

Fuente: IQVIA

Stevanato debería, en teoría, beneficiarse enormemente de la llegada de los biosimilares, ya que éstos deberían aportar más volumen al mercado gracias a una mayor asequibilidad; es el volumen lo que le importa a Stevanato. También hay temores sobre el tipo de solución de contención que utilizaría un biosimilar debido a su precio (supuestamente) más bajo. Hay quien cree que esto podría llevar a cierto downtrading, pero Stevanato (y la industria) piensa distinto:

El hecho de que ya estemos registrados en el originador nos ayudará a dar una referencia muy fuerte tanto en producto como en servicio y procesos. Los biosimilares tienden a copiar el tipo de envase del medicamento que tiene el originador en cuanto a prestaciones y en cuanto a especificaciones.

El tiempo es oro en esta industria, y cambiar la solución de envasado requeriría más trámites reglamentarios y tiempo de desarrollo. Tiene sentido que el biosimilar adopte la solución de envasado primario del biológico teniendo en cuenta que supone una parte baja del coste total del medicamento, y que su pronta comercialización puede cubrir sustancialmente esos costes más elevados.

También se espera que la regulación sea un viento de cola para la industria. El marco normativo en torno a los envases primarios es cada vez más estricto, lo que “obliga” a las farmacéuticas a exigir soluciones de alto valor que proporcionen interacciones más seguras con el medicamento. Hay que tener en cuenta que la evolución de la normativa sobre contención primaria (como el anexo 1 recientemente publicado en Europa) deja a las farmacéuticas dos opciones...

Externalizar las operaciones y adaptarse al cambiante entorno normativo. Costoso tanto en dinero como en tiempo

Externalizar estas tareas a otras empresas para que la adaptación a dichas normativas se convierta en algo casi “automático”

Muchas empresas farmacéuticas están optando por lo segundo, aunque conlleva un mayor Opex derivado del aumento del precio de los productos de alto valor. Este panorama normativo en evolución (y más estricto) debería servir de viento de cola para el crecimiento de los productos de alto valor (high value products). Las líneas de fill and finish deben adaptarse para procesar envases de este tipo, lo que significa que se espera que la transición sea difícil porque requiere una inversión de capital por parte del cliente (ya sea la empresa farmacéutica o el CDMO):

Se estima que el número de líneas de fill and finish capaces de procesar viales y cartuchos esterilizados habrá aumentado un 32% en 2023.

Como he comentado anteriormente, gran parte de esta demanda de productos de alto valor procederá probablemente de la demanda de sustitución más que de la nueva demanda per se. Stevanato sostiene que alrededor del 70% del crecimiento actual procede de clientes existentes más que de nuevos clientes, algo que probablemente da credibilidad y resiliencia a dicho crecimiento:

Por lo que respecta al 70%, se trata de una relación consolidada desde hace mucho tiempo y lo vemos como una evolución de la relación con los clientes existentes. Las relaciones consolidadas con las cuentas clave están todas cubiertas con acuerdos plurianuales.

Todo lo que he comentado anteriormente debería conducir teóricamente a un mayor crecimiento de los ingresos, que debería amplificarse en los beneficios a medida que los high-value products sean más relevantes que los productos bulk. Como ya he dicho múltiples veces, los high-value products duplican aproximadamente el margen bruto y pueden multiplicar por 10 el precio medio de venta de un product bulk.

Las fusiones y adquisiciones también podrían ser otra fuente de crecimiento, pero la dirección ha señalado que no están buscando activamente ningún objetivo, puesto que ya disponen de una solución end-to-end (que se construyó mediante fusiones y adquisiciones antes de convertirse en una empresa pública).

En cuanto al segmento de engineering, hay varias palancas de crecimiento. En primer lugar, el hecho de que sea necesaria una inversión de capital en las líneas de fill and finish para adaptarse a productos de alto valor beneficia a este segmento. En segundo lugar, el crecimiento de la autoadministración también podría dar lugar a una mayor demanda de equipos de montaje y ensamblaje, ambos suministrados por Stevanato.

Dos tendencias macro: La IA y el envejecimiento de la población

También me gustaría hablar brevemente de dos tendencias macro comunes a toda la industria farmacéutica (no solo fill & finish). El primero es bien conocido: una población cada vez más envejecida. La gente cada vez vive más tiempo y la natalidad sigue disminuyendo (al menos en las economías desarrolladas), lo que da lugar a una población más envejecida. Las personas mayores son más propensas a las enfermedades y, por tanto, requiren más medicamentos.

La segunda tendencia macro (que es la que me ha hecho centrarme en los picos y palas de la industria) es la IA (Inteligencia Artificial). Mucha gente todavía se pregunta dónde tendrá la IA el impacto más significativo, y aunque no sé si tendrá el impacto más significativo en el descubrimiento de medicamentos, no cabe duda que promete tenerlo. Según varios estudios, la IA podría potencialmente reducir el coste del descubrimiento de fármacos, lo que permitiría a las farmacéuticas abordar más proyectos con los mismos fondos. En teoría, la reducción de costes debería venir del apoyo de la IA para ahorrar mucho tiempo en el proceso. Según este informe de la OCDE, la IA podría suponer hasta un 20% de ahorro en todo el proceso de descubrimiento de fármacos:

Esto debería conducir técnicamente al descubrimiento de más fármacos y, por tanto, a un mayor volumen para los picos y palas de la industria.

Por supuesto, en la otra cara de la moneda hay que entender los posibles riesgos de disrupción. Sin embargo, como estas empresas suelen disfrutar de fuertes barreras de entrada regulatorias, es difícil prever un escenario en el que la IA suponga una amenaza significativa para sus modelos de negocio (aunque nunca hay que decir nunca). El éxito de Stevanato no radica en el producto como tal, sino en su reputación junto con el conservadurismo histórico de las empresas farmacéuticas.

Por este motivo, creo que los picos y palas de la industria disfrutan de una oportunidad asimétrica en torno a la IA.

Puedes leer la tercera parte aquí.

Esto es todo,

Un abrazo,

Leandro