Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Éste es el tercer artículo de la última empresa que añadí a mi cartera: Stevanato Group (STVN). Si no has tenido oportunidad de leer los dos primeros artículos, te recomiendo que los leas antes de leer este. En el primer artículo, expliqué la historia de la empresa y lo que hace. En el segundo, repasé sus estados financieros y oportunidades de crecimiento. En éste voy a hablar de otros tres temas relevantes: la competencia, el foso y los riesgos.

En el primer artículo de la serie advertí que Stevanato podría ser una acción un tanto volátil debido a su bajo capital flotante, y no está decepcionando. Publiqué el primer artículo el 18 de octubre, y la acción no se ha quedado corta de volatilidad:

Nada inesperado y que deba preocuparnos.

Sin más dilación, vamos directamente con el artículo.

La competencia

El tema de competencia es uno un tanto especial para Stevanato porque, a pesar de contar con varios competidores, la competencia parece bastante racional y la estructura del mercado parece oligopolística.

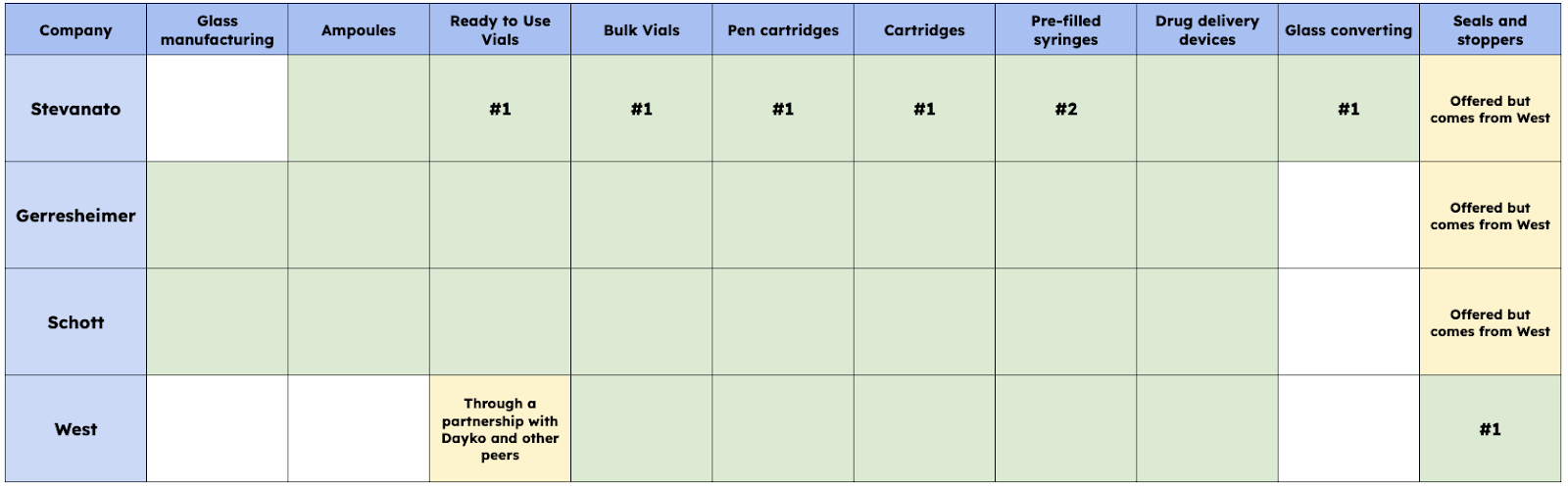

Para que te hagas una idea del entorno competitivo, me gustaría señalar que Gerresheimer, Schott Pharma y Stevanato firmaron recientemente una asociación estratégica para comercializar productos RTU (ready to use) . No conozco muchas industrias en los que los competidores directos firmen alianzas estratégicas:

Fuente: Stevanato

El motivo detrás de esta alianza estratégica es que es un win-win para todas, ya que estas empresas verán cómo sus ingresos transicionan hacia productos de mayor margen y mayores ASPs (Average selling prices o precios medios de venta).

Stevanato cuenta con tres competidores principales en el sector: West Pharmaceuticals, Schott Pharma y Gerresheimer. Estas cuatro empresas (las tres que acabo de mencionar más Stevanato) dominan la mayor parte del volumen del sector de soluciones de contención. Sus carteras son bastante similares, pero cuentan con algunas diferencias. He hecho esta tabla comparando dónde están presentes las diferentes empresas y dónde lidera Stevanato:

Fuente: Elaborado por Invirtiendo en Calidad

Algunos comentarios sobre el contenido de la tabla…

La mayoría cuentan con una cartera bastante completa de soluciones de contención, y todas están presentes en el espacio de administración de medicamentos (drug delivery).

West y Stevanato tienen un “agujero” en su cartera, ya que no fabrican el vidrio que luego se transforma en soluciones de contención. Stevanato tiene acuerdos a largo plazo con los proveedores de dicho vidrio (Schott, Corning, NEG y Nipro).

Stevanato es la única empresa que se dedica a la transformación del vidrio (glass converting) y ocupa posiciones de liderazgo en muchos tipos de soluciones de contención.

West tiene básicamente el “monopolio” de juntas y tapones (seals and stoppers). Otras empresas también ofrecen estos productos, pero suelen ser productos de West. Algo parecido ocurre con West y los viales RTU; los ofrecen, pero los productos son de los otros proveedores (Stevanato y Schott) o de Dayko (un fabricante japonés con el que West tiene una asociación)

Con lo único que quiero que te quedes de esta sección es que la competencia parece racional porque el cambio que se está produciendo en la industria beneficia a todos los players. A todos les interesa que la industria transicione hacia productos ready to use (high value products). Estas empresas no parecen estar demasiado preocupadas por competir de manera feroz. En palabras de Stevanato...

No buscamos afeitar cuota de mercado a nuestra competencia, sino que nos centramos en la expansión de soluciones de alto valor para seguir el crecimiento de la parte emergente del mercado vinculada a los productos biológicos.

Este entorno competitivo benévolo tiene sentido porque el mercado de biológicos/inyectables está creciendo a buen ritmo, y la transición a las soluciones de alto valor (high value products) está proporcionando crecimiento adicional. En pocas palabras: todo el mundo está creciendo, por lo que básicamente no hay necesidad de competir ferozmente (la alianza estratégica de la que hablaba antes demuestra precisamente esto). Este es el escenario actual, pero debemos vigilar cómo evoluciona a medida que la capacidad que se está construyendo comienza a activarse.

Un posible temor es que entren empresas nuevas al sector a desestabilizar el entorno oligopolístico actual. Creo que esto es muy improbable y explicaré por qué en la siguiente sección pero muy resumido: hay barreras de entrada muy significativas.

Otra cosa a tener en cuenta aquí es que muchos clientes tienden a optar por el dual-sourcing (doble abastecimiento), más aún después de la rotura de la cadena de suministros sufrida durante la pandemia. Los clientes pueden intentar incluir varias soluciones de contención en los documentos regulatorios de los medicamentos para conseguir una cadena de suministro flexible. Esto aplica principalmente a los nuevos medicamentos, no a los que ya están en el mercado ya que esto no era una práctica habitual en el pasado.

Las ventajas competitivas (foso)

Stevanato cuenta con varias ventajas competitivas, aunque debo decir que la mayoría de estas pertenecen a la industria más que a Stevanato como tal. Analizaré primero éstas y luego mencionaré algunas ventajas competitivas de Stevanato. La mayoría de las ventajas específicas del sector se traducen en elevados costes de cambio y fuertes barreras de entrada para nuevos competidores potenciales.

Barreras regulatorias (industria)

Stevanato (y la mayoría de las empresas del sector) solían ser “simples” proveedores de productos de contención, pero ahora se están convirtiendo en socios estratégicos que venden soluciones. La razón es la mayor complejidad de los medicamentos. Esta transición tiene varias implicaciones, la más importante de las cuales es que la empresa está ahora presente en las primeras fases del descubrimiento de fármacos, ayudando a sus clientes a elegir/diseñar desde el principio la mejor solución de contención y el mejor dispositivo de administración de dichos fármacos.

Estar presente en las fases tempranas del proceso es importante porque la solución de contención acaba incluída en los documentos regulatorios del medicamento. Los organismos reguladores consideran que la solución de contención es una parte integral del medicamento al estar en contacto directo con él. Esto quiere decir que una vez que se ha aprobado una solución de contención para un medicamento, el cliente tiene dos opciones...

Utilizar la solución de contención durante toda la vida útil del medicamento.

Cambiar la solución de contención durante esta vida útil, con la pérdida de tiempo que supone un nuevo proceso de aprobación regulatoria.

Según Stevanato, y por lo que he oído de varios expertos del sector, los clientes tienden a optar por la primera opción...

Cuando un cliente elige trabajar con uno de nuestros productos, estamos con él durante todo el ciclo de vida del tratamiento.

Se trata de una dinámica de mercado muy similar a la de Danaher. Una vez que un medicamento biológico ha sido aprobado utilizando un método de fabricación determinado, debe utilizarse dicho método para siempre o, de querer modificarlo, la empresa debe someterse a un nuevo proceso de aprobación regulatorio. La razón es que, debido a la sensibilidad de estos medicamentos, cualquier cambio en su proceso de fabricación o en su recipiente podría potencialmente alterar sus características y, por lo tanto, debe volver a pasar por el proceso regulatorio.

Esto también tiene implicaciones para todo el tema de los biosimilares (biosimilars). A algunos inversores les preocupa que los biosimilares (al ser medicamentos biológicos más asequibles) opten por una solución de contención más barata (es decir, que hagan downtrading). Stevanato no está de acuerdo y cree que el tiempo es oro para los fabricantes de biosimilares, por lo que lo más probable es que opten por la solución de contención del medicamento biológico original:

El hecho de que ya estemos registrados en el originador nos ayudará a dar una referencia muy fuerte tanto en producto como en servicio y procesos. Los biosimilares tienden a copiar el tipo de envase del medicamento que tiene el originador en cuanto a prestaciones y en cuanto a especificaciones.

Esto no es casualidad, ya que la FDA y la EMA (los reguladores estadounidense y europeo, respectivamente) lo tienen en cuenta en sus directrices sobre biosimilares. Estas agencias reguladoras establecen que los biosimilares deben demostrar similitud en seguridad, eficacia y calidad con el biológico original, incluidos los aspectos relacionados con la contención y el envasado. Los organismos reguladores no prohíben que los biosimilares elijan una solución de contención diferente, pero sí establecen que deben cumplir especificaciones similares. Es probable que los biosimilares opten por la misma solución de contención que el biológico original para evitar todas las molestias que conlleva un cambio que probablemente cueste bastante dinero a la empresa.

Reputación y conservadurismo de la industria (industria)

Otros dos factores que dificultan la entrada de un nuevo competidor en el mercado son la reputación y el conservadurismo de las empresas farmacéuticas. Empecemos por el primero. Stevanato y sus peers llevan décadas operando en el sector de la contención primaria, por lo que gozan de una reputación de seguridad y know-how que está muy bien vista por las empresas farmacéuticas y los organismos reguladores. Repasemos algunas fechas…

Stevanato entró en el sector hacia 1970

West Pharmaceuticals entró en el sector hacia 1940

Schott Pharma entró en el sector en 1911

Gerresheimer entró en el sector en 1987

A esto hay que añadir que las empresas farmacéuticas tienen una reputación de ser reacias al cambio y al riesgo. La industria farmacéutica es un negocio con muchos costes hundidos (tanto en tiempo como en dinero) que deben recuperarse mediante el lanzamiento de varios productos exitosos. Teniendo en cuenta que sólo el 10-20% de los medicamentos que entran en la fase clínica llegan a comercializarse, puedo entender que sean reacios a darle una oportunidad a un recién llegado para suministrarles un producto tan crítico como lo es el recipiente del medicamento. Hay mucho dinero en juego, y es poco probable que estas empresas tomen riesgos para ahorrarse un par de céntimos por recipiente. Esto me recuerda un poco del lema que había antes de “nadie es despedido por contratar a IBM,” aunque obviamente aquí las consecuencias de un fallo son significativamente mayores.

Este conservadurismo por parte de las farmaceúticas, junto con las barreras regulatorias, hacen de este un negocio poco propenso a los riesgos disruptivos. En palabras de un experto del sector...

En nuestro sector no hay tecnología disruptiva, sólo evolución.

Críticos y baja proporción de los costes totales (industria)

Dos características que siempre hay que buscar en una empresa son la criticidad de sus productos/servicios y el porcentaje de los costes totales que suponen dichos productos/servicios. Ambas, en tándem, generan importantes costes de cambio porque el cliente no tiene ningún incentivo para buscar una solución alternativa, incluso tras enfrentarse a aumentos recurrentes de precios. Estos principios han cimentado el éxito de sectores como el de VMS (Vertical Market Software), y también aplican a la industria de fill & finish.

Los productos de Stevanato son críticos porque están en contacto directo con el medicamento que posteriormente será administrado a un paciente. Si hay algún problema con la solución de contención, Stevanato y la empresa farmacéutica podrían enfrentarse a importantes problemas legales. Estos productos también representan una parte baja de los costes del producto final, no si consideramos “producto final” como una sola dosis de la vacuna, sino teniendo en cuenta todos los costes de desarrollo del medicamento. Las empresas farmacéuticas también se preocupan mucho por la seguridad y la rapidez de comercialización, por lo que es poco probable que el precio sea su principal consideración en cualquier caso.

Cabe señalar que Stevanato y sus peers no están “arrinconando” a sus clientes mediante subidas de precios (a pesar de que en cierto modo podrían hacerlo). El cambio a los high value products supone un coste mayor para una empresa farmacéutica, pero también obtienen más valor haciendo este cambio debido a la externalización de ciertos servicios como la limpieza y la esterilización. Los verdaderos aumentos de precios en el sector suelen oscilar entre el 1% y el 3%.

Integración vertical y solución E2E (Stevanato)

Como comenté en los dos primeros artículos, Stevanato tiene algo que ningún otro competidor posee: está integrada verticalmente y puede ofrecer una solución E2E (end to end).

Stevanato es el líder del mercado de la transformación del vidrio (glass converting), el proceso utilizado para convertir los tubos de vidrio en soluciones de contención. Ningún otro competidor dispone de una tecnología similar y dependen, en mayor o menor medida, de Stevanato (y de otros proveedores) para ello:

Somos líderes del mercado de la transformación del vidrio, una tecnología esencial para la fabricación de soluciones de contención. Poseer esta tecnología representa una ventaja competitiva clave que es exclusiva de Stevanato.

Stevanato es también la única empresa capaz de ofrecer una solución E2E a sus clientes. Esta solución E2E comprende tres cosas:

La solución de contención

El dispositivo en el que se administrará el medicamento

Los sistemas de ensamblaje y envasado utilizados para unir ambos

En palabras de un cliente de Stevanato...

Stevanato puede vender a los clientes el vidrio, la máquina para inspeccionar el producto rellenado con el fármaco, puede vender la máquina para ensamblar los dispositivos, etcétera. La empresa tiene una cartera más integrada en comparación con otros competidores del sector del vidrio.

La mayoría de sus peers tienen lo primero y segundo, pero ninguno tiene los tres (aparte de Stevanato). Es innegable que Stevanato está integrada verticalmente y puede ofrecer una solución E2E, pero ¿por qué debemos suponer que esto es una ventaja competitiva? La primera razón es que las empresas farmacéuticas están intentando racionalizar y simplificar sus operaciones, y una solución E2E les ayuda a conseguirlo asociándose con un único proveedor para todas sus necesidades. Lo segundo que destacaría es que West Pharmaceuticals ha dado algunas pistas con respecto a que E2E es la estrategia correcta. Esto es de la call de resultados del cuarto trimestre de 2019:

Bueno, una cosa que puedo comentar allí es que continuamente observaremos el panorama y veremos qué activos, si están disponibles, tendrían sentido para formar parte de West que nos permita ofrecer una solución más completa a nuestros clientes. Así que no puedo comentar nada más sobre ninguno de los objetivos específicos, pero miramos constantemente al horizonte, diciendo qué encajaría bien con West.

Stevanato ha tomado el camino opuesto en lo que respecta a fusiones y adquisiciones, porque la empresa ya cuenta con una solución E2E:

No vemos grandes lagunas en nuestra cartera, pero creemos que hay mercados que son extensiones naturales de nuestras actuales competencias básicas.

Orientación a largo plazo (Stevanato)

La propiedad familiar de Stevanato es también una ventaja competitiva, especialmente cuando se requieren grandes inversiones orientadas al largo plazo. La propiedad familiar aporta dos ventajas:

Permite a la dirección pensar a largo plazo sin tener que preocuparse por lo que pensarán los accionistas

Teniendo en cuenta la participación de la familia en la empresa, los accionistas minoritarios pueden confiar en que la dirección invertirá el dinero en lo que piensan que son los mejores usos de capital

Los riesgos

Stevanato, como cualquier otra empresa, está expuesta a varios riesgos.

Un track record corto

Stevanato salió a bolsa en 2021, por lo que no cuenta con un largo historial para juzgar la capacidad de ejecución de la dirección o unos estados financieros “normalizados.” Siempre existe un riesgo con este tipo de empresas, ya que no se puede evaluar la credibilidad de la dirección debido a la ausencia de puntos de referencia. La buena noticia es que la mayor parte del patrimonio neto de la familia Stevanato está vinculado a la empresa, por lo que cabe pensar que no tienen incentivos para engañar a los accionistas (ellos son el principal accionista).

El agresivo plan de expansión de la capacidad (¿sobrecapacidad?)

A algunos inversores les preocupa que el plan de expansión masiva de la capacidad que está llevando a cabo Stevanato acabe creando una situación de exceso de capacidad si la demanda no se materializa como se espera. No olvidemos que Stevanato ha estado invirtiendo más del 30% de sus ventas en Capex (con el Capex de mantenimiento en torno al 3%). Si la demanda no se materializa, muchos temen que se traduzca en un exceso de capacidad y, por tanto, en menores márgenes en el futuro debido a la infrautilización de esta capacidad. Es una preocupación razonable, pero creo que hay varias cosas que deberían aplacar estos temores (al menos en parte).

En primer lugar, este plan de expansión de la capacidad está impulsado por la demanda y se rige por acuerdos plurianuales, que incluyen cláusulas de transferencia de costes. Esto significa que Stevanato tiene bastante visibilidad de la demanda futura. El único problema es que sus clientes también pueden equivocarse pronosticando la demanda futura. Por lo tanto, estos acuerdos plurianuales podrían no mantenerse porque no contienen requisitos mínimos de compra.

En segundo lugar, el plan de expansión de la capacidad de la empresa es modular. Stevanato ya ha superado el pico de Capex, y éste debería moderarse hasta estabilizarse en torno a 2027. A partir de entonces, la dirección prevé invertir el 10% de las ventas en Capex, del que el 70% se destinará a Capex de crecimiento (7% de las ventas). Sin embargo, este Capex será flexible, y la empresa podrá reducirlo hasta el 3% si no hay demanda. Esto debería calmar un poco los temores de un exceso de capacidad cuando lleguemos a 2027.

También cabe señalar que parte de esta demanda no es incremental, sino de sustitución. La mayor parte de la capacidad que se está construyendo es para HVP (high value products), que debería ser en parte incremental, pero que también debería servir para reconvertir parte de los volúmenes existentes.

En cualquier caso, no cabe duda de que es un riesgo, sobre todo porque los equipos directivos (incluidos los de los clientes de Stevanato) tienden a pecar de ser más optimistas que pesimistas. Los motores de crecimiento secular están ahí, y la empresa ha adoptado un enfoque modular por lo que creo que no habrá problemas a largo plazo. También cabe destacar que la dirección es remunerada en torno al ROIC y, por tanto, está alineada en este sentido con los accionistas.

Bajo capital flotante (float)

El bajo float conlleva dos riesgos, aunque uno no es un riesgo desde el punto de vista de un inversor a largo plazo. El primer riesgo, que imagino que ya habrás experimentado, es que la acción puede ser bastante volátil debido a este bajo capital flotante.

El segundo riesgo y posiblemente más relevante para los inversores a largo plazo es que la familia podría verse incentivada a privatizar la empresa en algún momento. Si las acciones siguen estando baratas y creen que cotizar en bolsa es una “pérdida de tiempo”, ¿por qué no volver a privatizar la empresa? La familia Stevanato posee actualmente el 83% de la empresa, por lo que seguramente dispondría de los medios para privatizarla si así lo deseara. Es un riesgo, pero no creo que ocurra por varias razones.

En primer lugar, han construido un consejo de administración muy fuerte (incluido Don Morel, antiguo director general de West Pharmaceuticals), algo que no sería muy coherente con el deseo de privatizar la empresa a corto plazo. En segundo lugar, la familia Stevanato ha compartido sus ambiciones como accionista de Stevanato...

La familia Stefano quiere seguir siendo el accionista de referencia de la empresa.

Auge de los medicamentos biológicos no inyectables

Como ya comenté en el artículo anterior, Stevanato está expuesta a un motor de crecimiento similar al de Danaher: el auge de los medicamentos biológicos. Sin embargo, mientras que Danaher está expuesta a cualquier tipo de biológico, independientemente de su forma de administración, Stevanato está expuesta principalmente a los inyectables (que es la forma en que suelen administrarse los biológicos).

Existe el riesgo de que, para aumentar la penetración de dichos medicamentos, la industria busque formas de administrar biológicos a través de otros métodos, como la administración oral. Dicho esto, hay ciertos obstáculos, porque el sistema digestivo tiende a reducir su eficacia.

La industria está investigando formas de hacerlo posible, pero es poco probable que lo veamos hecho realidad en los próximos 10 años (como mínimo). La razón principal es que, para administrarlo por vía oral, el fabricante del medicamento tiene que tenerlo en cuenta desde los inicios del proceso de desarrollo. Dado que el proceso de desarrollo de un fármaco suele durar más de 10 años, ya deberíamos estar viéndolo en el pipeline:

Aunque la investigación es muy activa, la vía oral representa una parte muy pequeña de los productos biomédicos en desarrollo y, por tanto, debería seguir siendo minoritaria en los próximos diez años.

Hay mucho ruido en torno a los medicamentos GLP-1 orales y su impacto en la industria de fill & finish, teniendo en cuenta que actualmente representan una parte significativa de los volúmenes. La dirección de Stevanato cree que los GLP-1 orales representarán en torno al 30% del mercado total en el futuro, pero argumenta que están siendo bastante conservadores con sus estimaciones:

En nuestro plan industrial, hemos captado sólo lo que se valora con contrato que tenemos con GLP-1 para estar realmente seguros. En nuestra visión a 5, 10 años, hemos puesto la cuota de mercado que oral puede tener una especie de prudencia del 30% al 35%.

Que sabemos que es extremadamente seguro en comparación con la estimación de los expertos que están tomando tal vez el papel de los compañeros más alrededor del 10% al 15%, pero queremos no subestimar esto.

Los GLP-1 orales se han conseguido utilizando un procedimiento (potenciadores de la permeación) que no es aplicable a todos los biológicos. A esto hay que añadir que la eficacia de los GLP-1 orales promete ser inferior a la de los administrados por vía inyectable...

La biodisponibilidad del Rybelsus (es decir, la proporción del principio activo absorbida por el paciente en relación con la cantidad total contenida en el biomedicamento) es sólo del 1%, frente a más del 50% de su equivalente administrado por vía subcutánea.

Esto significa que la cantidad de principio activo que hay que fabricar para conseguir el mismo resultado es significativamente mayor en la administración oral que en la inyectable. Aunque una eficacia baja podría ser aceptable para los GLP-1 utilizados contra la obesidad, esto podría no ser aceptable para enfermedades en las que la eficacia no es negociable. Es innegable que la penetración es mucho mayor con los fármacos orales, pero la industria también busca alternativas dentro del mundo de los inyectables. Un ejemplo claro son los dispositivos de administración de fármacos para que los pacientes los administren en casa.

Puedes leer la cuarta parte aquí.

Un abrazo,

Leandro