Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Los índices cayeron otra vez esta semana, y la caída probablemente esté relacionada con lo que los hizo caer la semana pasada: la creciente probabilidad de una guerra comercial a gran escala. Hablo de esto y de las ventajas de hacer previsiones a largo plazo en el comentario del mercado.

En las noticias de la semana (reservado para suscriptores de pago) comparto una compra significativa por parte de un insider en una de las empresas de la cartera que se me había pasado totalmente por alto. El presidente de la empresa compró acciones por valor de $10 millones en el mercado abierto para aumentar su participación a $100 millones. Por contextualizar, esta es una empresa con una capitalización de mercado de menos de $600 millones.

Artículos de la semana

Esta semana he publicado dos artículos. El primero fue un análisis de los resultados de Danaher (DHR). La empresa presentó un trimestre aceptable, pero el guidance fue bastante flojo. Explico tres razones por las que un inversor podría ser optimista de cara al futuro.

El segundo artículo fue un breve análisis sobre el capital management update de Texas Instruments. Comparto algunos aspectos destacados de la call y mis escenarios de valoración.

La semana que viene mi plan es publicar un análisis de los resultados de Amazon y un artículo explicando por qué voy a vender una de las empresas de la cartera. También tenía planeado escribir algo sobre los resultados de Nintendo, pero el trimestre no cambia absolutamente nada de la tesis por lo que no se si merece mucho la pena. Dicho esto, voy a trabajar en la actualización de la valoración de la empresa con un invitado especial (aunque no sé cuánto tiempo me tomará). Si no quieres perderte nada de esto y no estás suscrito, puedes suscribirte utilizando este botón:

Breve comentario del mercado

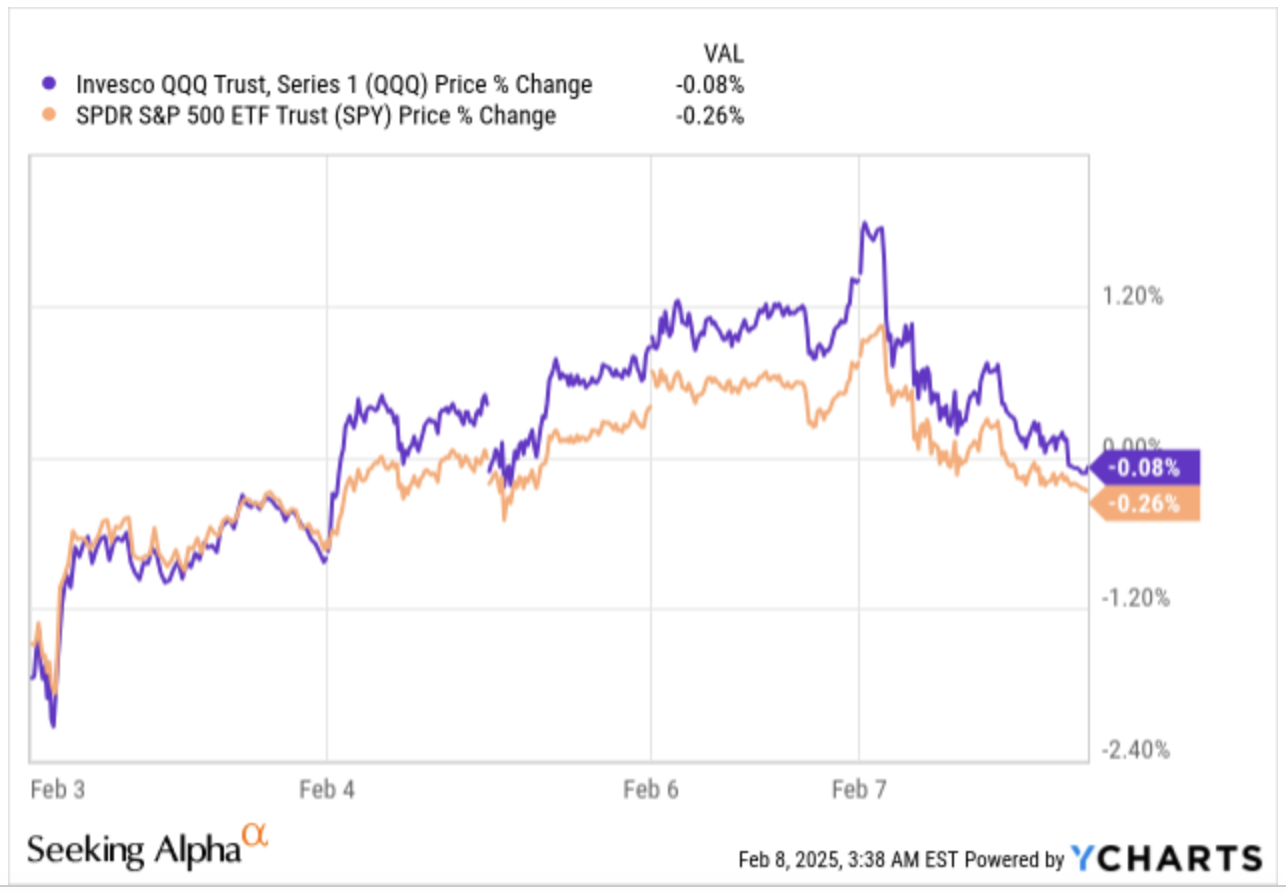

El Nasdaq y el S&P 500 cayeron otra vez esta semana, aunque solo ligeramente. Ambos cayeron menos del 0,3%. Es la segunda semana consecutiva de caídas, algo que realmente no debería ser noticia, pero dado lo que ha hecho el mercado últimamente, lo es:

No puedo explicar completamente la razón de la caída (como siempre), pero podría estar relacionada con las palabras de Trump sobre más aranceles en represalia a las medidas tomadas por otros países. La guerra comercial sigue en auge, y Trump anunció que EE.UU. hará un anuncio sobre más aranceles la semana que viene, el lunes o martes. No tengo ni idea del contenido de este anuncio, y no haré ninguna venta en mi cartera basada en esta información (sin embargo, publicaré un artículo la próxima semana anunciando la venta de una de mis posiciones, pero por motivos distintos).

En mi opinión, tomar decisiones a largo plazo basadas en las posibles políticas arancelarias es especular, por dos razones:

No sabemos cuál es el objetivo de Trump con los aranceles. Algunas personas argumentan que el objetivo es solo negociar y no implementarlos de manera definitiva. No tengo ni idea de si esto es así (y tampoco la tienen aquellos que dicen saberlo).

Es el último mandato de Trump, y no sabemos qué sucederá cuando se elija un nuevo presidente en 4 años.

Es evidente que preferiría saber qué va a hacer Trump y por qué (esto reduciría la incertidumbre), pero el motivo por el que no intento predecirlo es que el entorno macroeconómico es altamente complejo, y prever lo que sucederá incluso cuando se tiene información casi perfecta desde un inicio es casi imposible. Veamos un ejemplo.

Algunas personas dicen que los aranceles son inflacionarios y que el tono de Trump respecto a la reducción de los funcionarios provocará una recesión. Si estas personas están en lo cierto, EE.UU. podría entrar en una situación llamada estanflación. La estanflación es un periodo en el que se combina una inflación desenfrenada con una economía débil. Es una situación compleja porque, si el Gobierno o la Fed intentan estimular la economía para salir de la recesión, podrían estar echando más leña al fuego en términos de inflación. El razonamiento tiene sentido, pero el único problema es que las personas que hoy están prediciendo estanflación llevan anunciándola desde 2021. Sí tuvimos inflación, pero la economía lo hizo mucho mejor de lo que estas personas imaginaron, y evidentemente los mercados los han hecho excepcionalmente bien durante este periodo.

He aprendido que hablar con confianza en el mundo de la inversión te hace parecer inteligente en cualquier momento dado. Esto es así hasta que, con el tiempo, es probable que acabes pareciendo un idiota al menos el 50% de las veces. Por suerte para esta gente, nuestra capacidad de prestar atención se ha acortado tanto que nadie probablemente recordará una predicción errónea cuando se demuestre que lo era. Creo que fue Goldman Sachs quien dijo que el rendimiento del S&P 500 se reducirá a una tasa de crecimiento anual compuesta (CAGR) del 3% en la próxima década. La estrategia aquí es simple: si no sucede, nadie lo recordará, pero si sucede, Goldman Sachs se encargará de que lo tengamos hasta en la sopa. ¡Solo hay beneficios!

El mapa de la industria estuvo mixto esta semana. Irónicamente, Nvidia probablemente subió de manera significativa por la misma razón por la que una buena parte de las grandes tecnológicas cayeron: el Capex. Como comenté en mi artículo sobre Deepseek, el Capex es un gasto para las grandes tecnológicas, pero una fuente de ingresos para Nvidia, y la previsión de Capex fue… extraordinaria (dejémoslo ahí):

Fuente: Finviz

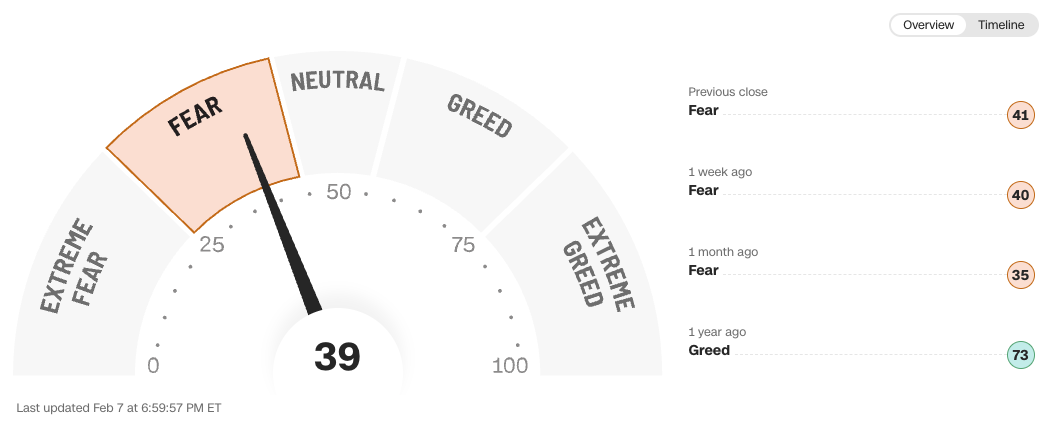

El fear and greed index retrocedió a niveles de miedo, pero no se puede negar que los niveles del mercado están lejos de ser de una situación de miedo o pánico:

Fuente: CNN

Esto es todo el contenido gratuito, en las siguientes secciones comparto las compras de esta semana y las noticias de las empresas de mi cartera.

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades