Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Bienvenid@ a la parte 6 de la serie de artículos sobre Stevanato. En este artículo repasaré cómo la empresa cumple con las últimas 5 características que busco. Si no sabes de qué estoy hablando, puedes leer sobre estas características en este artículo. También puedes ver cuáles son en la imagen inferior (columna derecha):

Fuente: Elaborado por Invirtiendo en Calidad

Estas características son importantes porque me ayudan a mantener la objetividad a la hora de incluir una empresa en mi cartera. Dicho esto, te recomiendo que leas los artículos que ya he publicado sobre la empresa antes de leer éste porque ya que necesitarás todo el contexto.

En el primer artículo, expliqué la historia de la empresa y lo que hace. Stevanato es una empresa relativamente nueva a los mercados financieros, pero lleva operando muchas décadas y ha demostrado ser un negocio resiliente.

En el segundo artículo expliqué sus estados financieros y oportunidades de crecimiento. El historial financiero de Stevanato es limitado, pero lo que es innegable es que los estados financieros y las tasas de crecimiento no se encuentran normalizados hoy. En ese artículo explico por qué.

En el tercer artículo traté tres temas clave: competencia, foso y riesgos. Gran parte del atractivo de Stevanato como inversión procede del entorno competitivo del sector, pero la empresa también cuenta con ciertas características específicas que la hacen “especial” en su sector.

En el cuarto artículo traté el equipo directivo y sus incentivos, la asignación de capital y la valoración. Stevanato no tiene una larga trayectoria sobre la que poder juzgar estos temas, pero analizo principalmente los ingredientes que permitirán crear dicha trayectoria.

Por último, en la quinta parte analicé cómo la empresa cumple con las 5 primeras características que busco. Puedes entender este artículo como una continuación de ese.

Sin más preámbulos, vamos con la sexta característica.

6. Crecimiento de doble dígito

Entender la trayectoria de crecimiento de Stevanato no es tarea fácil, principalmente porque no tenemos un largo historial financiero en el que poder fijarnos. Hay un obstáculo adicional: el corto historial de crecimiento en el que podemos fijarnos contiene mucho ruido debido al ciclo de boom and bust de la pandemia.

El crecimiento de Stevanato ha sido bastante volátil desde 2020 y ha disminuido considerablemente desde que alcanzó su punto máximo (me refiero a la tasa de crecimiento, no los ingresos como tal) en 2021. Stevanato ha logrado una CAGR (Compounded Annual Growth Rate) del 16% durante este periodo, pero ésta probablemente también se ha visto influida por el ciclo pandémico y es probablemente un poco más elevada de lo que cabría esperar en el futuro. Sin embargo, esta tasa de crecimiento nos demuestra que Stevanato es capaz de aumentar sus ingresos a un ritmo de doble dígito:

Stevanato es el ejemplo perfecto del ciclo boom and bust de la pandemia, aunque cierto es que ha sido bastante resiliente a pesar de que las tasas de crecimiento se han reducido considerablemente. Tanto BDS como Engineering (los segmentos de Stevanato) disfrutaron de un crecimiento significativo durante la pandemia ya que los clientes se adelantaron a la demanda haciendo pedidos para así evitar los problemas de oferta que trajo consigo la pandemia (este proceso se conoce como ‘stocking’). Este stocking acabó volviéndose en contra de la empresa en forma de destocking, y el crecimiento se desaceleró hasta el punto de que Stevanato no espera crecimiento este año.

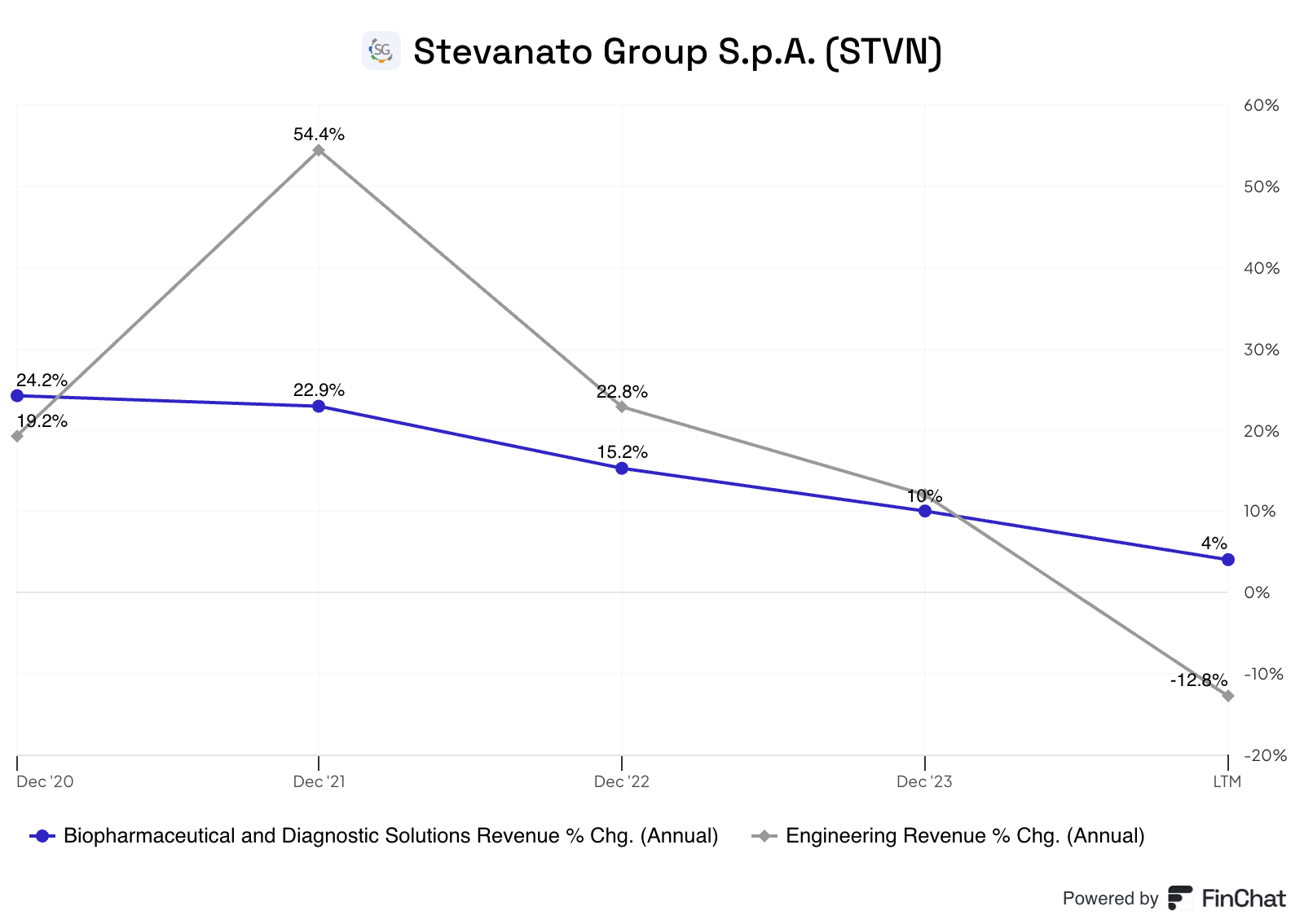

Si analizamos ambos segmentos, vemos que hay una clara diferencia entre BDS y Engineering. Es bastante evidente que el segmento Engineering es más volátil que BDS, y la razón es que está ligado al Capex de sus clientes. BDS, por su parte, son en su mayoría ingresos por consumibles que tienden a ser más estables a lo largo del ciclo ya que están directamente vinculados a la demanda final (que es resiliente) y al Opex de sus clientes.

Las tasas de crecimiento han disminuido en ambos casos, pero en mucha mayor medida en Engineering (por las razones expuestas en otros artículos):

Una vez superado este periodo de especial volatilidad causado por la pandemia, ¿qué podemos esperar del crecimiento de Stevanato en el futuro? El equipo directivo cree que se trata de una empresa capaz de crecer sus ingresos a doble dígito en un estado normalizado (es decir, una vez que este periodo haya quedado atrás). La empresa ha crecido algunos años significativamente por encima del 10% desde que el equipo directivo compartió estas expectativas (2021), pero no es casualidad que la CAGR de ingresos vaya a acabar muy cerca del 10% cuando Stevanato presente resultados del cuarto trimestre. Parece ser que el equipo directivo no se ha sacado estas expectativas de crecimiento de la chistera.

Una de las mejores cosas del guidance del equipo directivo es que la visibilidad es bastante alta gracias a sus continuas conversaciones con los clientes. Los clientes deben comunicar a Stevanato qué demanda esperan en los próximos años para que Stevanato pueda construir la capacidad necesaria para satisfacerla. Bien es cierto que estas expectativas de demanda no dejan de ser expectativas al fin y al cabo y también pueden ser demasiado optimistas.

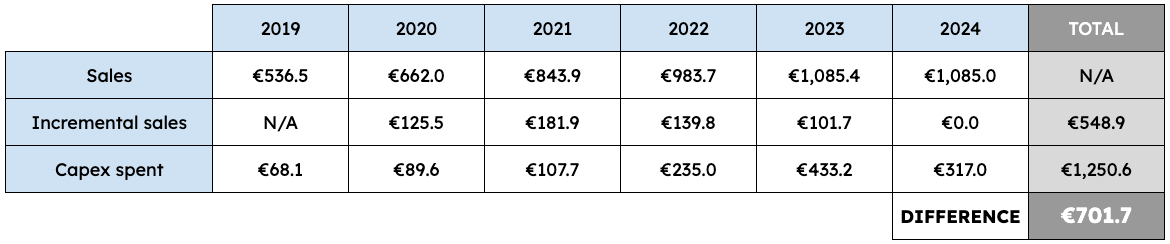

Debido a las expectativas de una demanda significativa en los próximos años, el equipo directivo emprendió un plan de expansión de la capacidad de unos 1.500 millones de euros (hasta la fecha), alegando que cada euro gastado en Capex debería traducirse en 1 euro adicional de ingresos. En otro artículo, calculé cuántas ventas puede soportar este plan de capacidad si asumimos que se cumple la relación 1:1 de la que habla el equipo directivo. La cifra ronda los 700 millones de euros:

Fuente: Elaborado por Invirtiendo en Calidad

Esto significa básicamente que, cuando Latina y Fishers (las instalaciones responsables de la mayor parte de este Capex) estén operando a plena capacidad alrededor de 2028, Stevanato debería estar generando por lo menos 1.700 millones de euros en ingresos. Esto asume que la empresa estará operando a plena capacidad para entonces. Como ya he comentado, el equipo directivo construye capacidad basándose en compromisos a largo plazo con los clientes, por lo que incluso si Stevanato alcanza este objetivo en 2030 (y no en 2028), la CAGR de ingresos soportada por este plan de expansión de la capacidad debería situarse bastante cerca del 10% (9,3%). Si la empresa funcionara a pleno rendimiento en 2028 (como es de esperar si los clientes cumplen sus compromisos), la CAGR de los ingresos se situaría en torno al 14%.

Más que la tasa de crecimiento en sí, destacaría dos cosas. La primera es que, como ya he comentado, hay bastante visibilidad debido a que este crecimiento previsto se basa en los compromisos a largo plazo de los clientes. Recordemos, no obstante, que los compromisos no son necesariamente pedidos no cancelables y por tanto pueden variar sin previo aviso.

Lo segundo que debería darnos confianza en estas tasas de crecimiento (además de todos motores de crecimiento previstos para los próximos años) es que una buena parte de este crecimiento vendrá de una demanda de “reposición”. El sector está transicionando de los productos bulk a los de alto valor (high-value solutions), y estos últimos cuentan con unos precios medios de venta (ASPs) hasta 10 veces superiores que los primeros. Esto significa que si Stevanato sustituye un pedido bulk por un pedido de high-value solutions, los ingresos deberían aumentar automáticamente sin el correspondiente incremento de volumen.

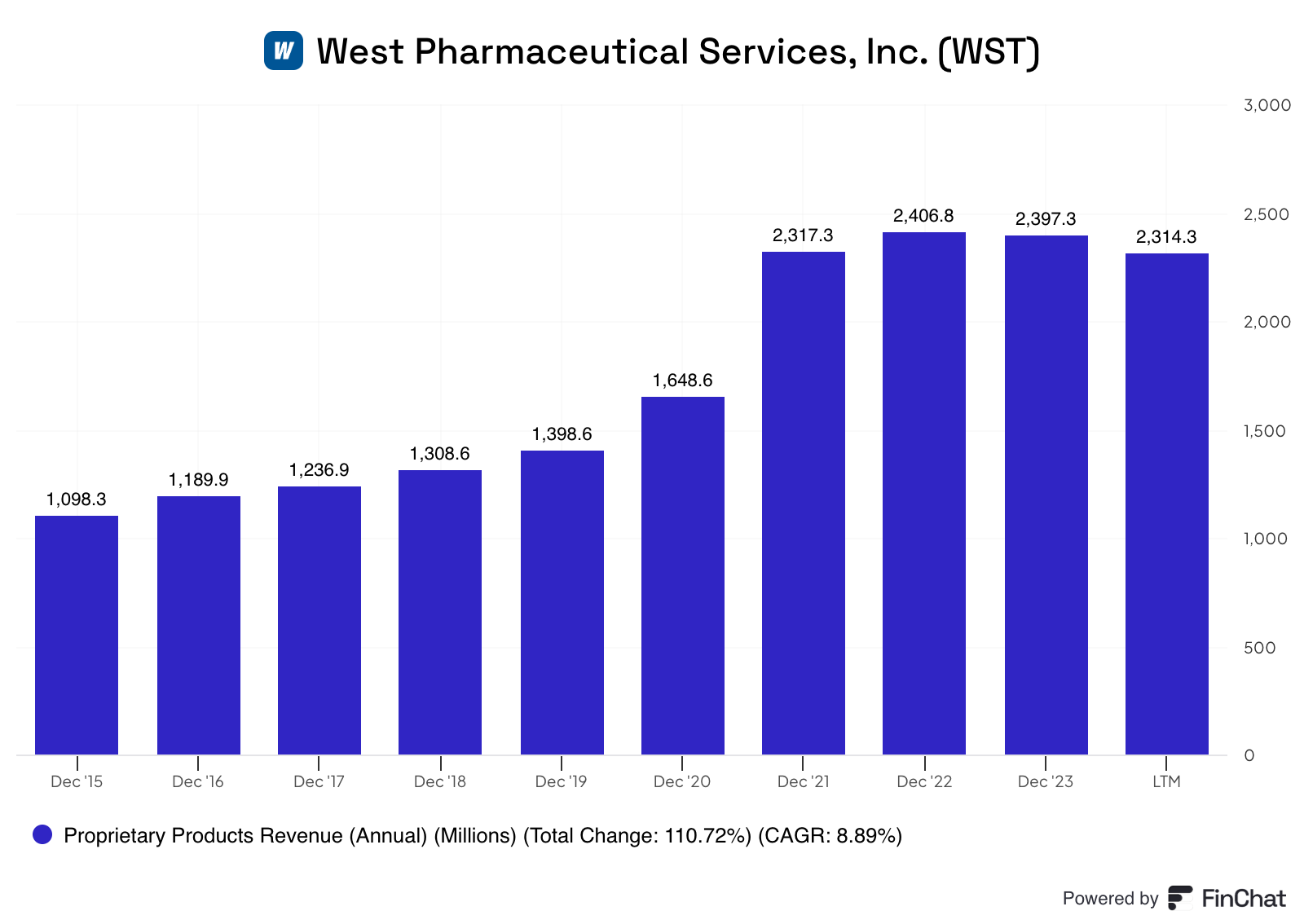

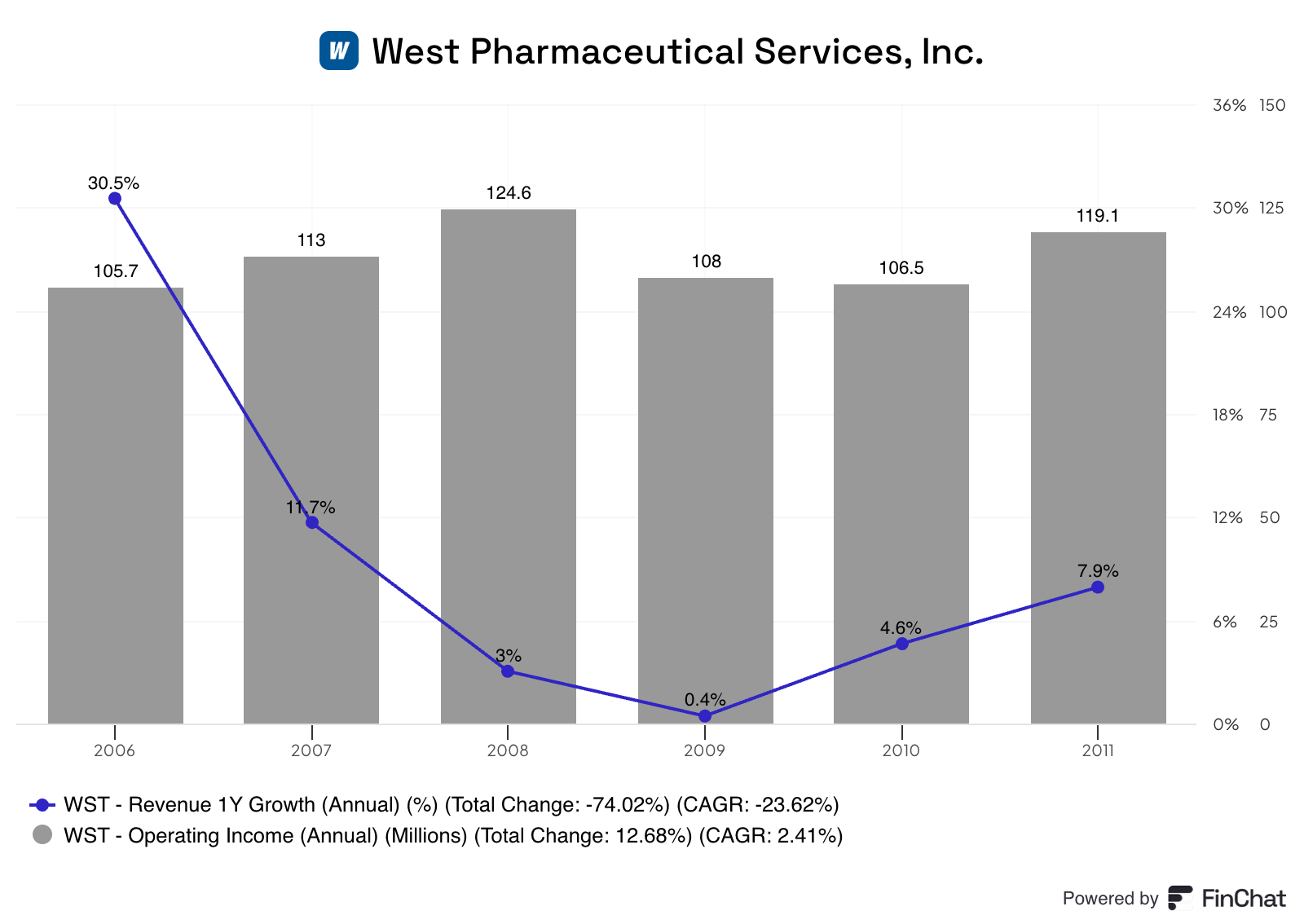

West Pharmaceuticals (WST) está más avanzada en esta transición hacia productos de alto valor y ha logrado un 9% CAGR en este tipo de productos durante la última década:

Con la creciente proporción de medicamentos biológicos que están entrando en el mercado, los vientos de cola para las high-value solutions deberían, en teoría, ser más fuertes en la próxima década que en el pasado.

Dicho esto, y a pesar de que el crecimiento de los ingresos de Stevanato probablemente se sitúe entre el dígito alto y doble dígito bajo, lo mejor del negocio está en sus márgenes, más concretamente en la expansión de los mismos. Dado que una parte significativa del crecimiento previsto de los ingresos procederá de la transición del sector hacia productos de alto valor, se espera que los márgenes se expandan de manera considerable.

Según el equipo directivo de Stevanato, los HVS (High Value Solutions) tienen, de media, márgenes brutos el doble de altos que los productos bulk. Esto significa que cualquier crecimiento de los ingresos se magnificará muy probablemente en la línea de beneficios a medida que se expandan los márgenes. El crecimiento de Stevanato no es solamente crecimiento, es un crecimiento muy rentable.

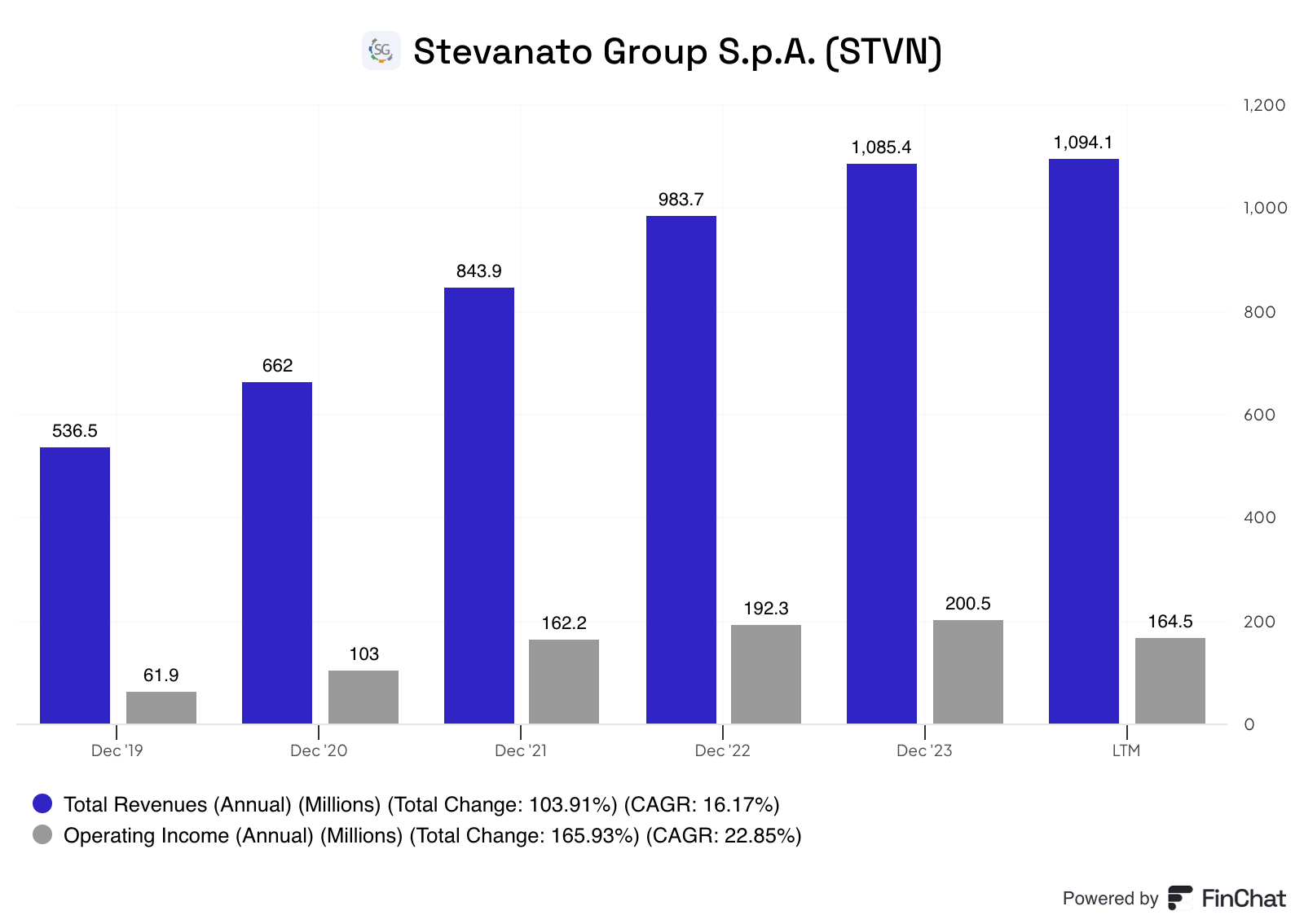

Este ha sido el caso en la corta historia de Stevanato. A pesar de todas las ineficiencias a las que se enfrenta actualmente la empresa, su beneficio operativo ha crecido significativamente más rápido que sus ingresos:

El apalancamiento operativo en este negocio es significativo, por lo que espero que el beneficio operativo de Stevanato crezca a una tasa anual de en torno al 15% durante los próximos años.

No cabe duda de que Stevanato cumple con esta característica, y lo hace tanto en ingresos como en beneficios. Habrá veces que una empresa no alcanzará este umbral de crecimiento de los ingresos (o esta característica en su totalidad), pero esto no quiere decir que no pueda ser una buena inversión. Lo importante no es el crecimiento por sí solo, sino el crecimiento en el contexto de la valoración actual. El mercado evidentemente asume que Stevanato crecerá más rápido que Deere (por ejemplo), lo que no la convierte necesariamente en una mejor inversión (creo que ambas funcionarán bien).

7. Posición financiera sólida

Stevanato salió a bolsa para reunir fondos con los que poder invertir en capacidad. Sin embargo, estos fondos no fueron suficientes para financiar el plan de expansión de la capacidad, ya que las expectativas de crecimiento acabaron siendo más altas de lo previsto. Para hacer frente a la creciente necesidad de fondos, la empresa hizo dos cosas:

Emitir más acciones

Emitir deuda

Stevanato sigue sufriendo una salida de efectivo (el flujo de caja libre es negativo), y el efectivo no abunda en el balance, pero, a pesar de todos esto, la empresa cuenta una sólida posición financiera. Stevanato tiene actualmente una posición de deuda neta de 286 millones de euros. Aunque esto pueda parecer relativamente alto, éste es un negocio muy rentable incluso durante el actual ciclo “bajista”, por lo que su ratio deuda neta/EBITDA es actualmente ligeramente superior a 1x a pesar del aumento de la deuda y que su EBITDA se encuentra deprimido. La empresa opera en un sector bastante estable basado en consumibles (equiparable a ingresos recurrentes) y, por lo tanto, podría potencialmente asumir mayores niveles de apalancamiento de los que tiene actualmente.

Creo que es poco probable que esto ocurra por dos razones. La primera y más evidente es que se trata de una empresa familiar en la que es poco probable que los miembros de la familia asuman el riesgo de operar con un elevado apalancamiento. La tercera generación dirige la empresa, por lo que cabe suponer que piensan más en la durabilidad que en optimizar su estructura de capital.

La segunda razón es que Stevanato tiene un ratio de apalancamiento de 1,2x cuando la expansión de la capacidad está en su punto álgido y el EBITDA está en su (probable) punto más bajo; en pocas palabras, cuando ambas variables están en niveles no normalizados. Si la situación del negocio mejora a partir de ahora (lo que parece probable) y el Capex empieza a reducirse, deberíamos ver cómo los niveles de apalancamiento de Stevanato caen de forma “automática” a medida que el EBITDA crece y las necesidades de deuda se vuelven inexistentes.

En definitiva, a pesar de que todo juega en su contra, la empresa sigue funcionando con bajos niveles de apalancamiento. A esto hay que añadir que la familia sigue siendo propietaria del 80% de las acciones en circulación, y es poco probable que lleguen a exponer a la empresa al riesgo terminal que siempre conllevan altos niveles de apalancamiento.

8. Volatilidad menor a la habitual

Tengo que hacer un pequeño workaround para hablar de esta característica para Stevanato. Como bien habrás notado, las acciones de Stevanato son bastante volátiles. No es raro ver subidas y caídas significativas (y rápidas). Desde que soy accionista de Stevanato (apenas un par de meses), sus acciones se han revalorizado un 20%, han vuelto al mismo sitio y han vuelto a subir ligeramente. Sólo en los últimos 6 meses, las acciones han sufrido varias caídas del 15%-20%:

He hablado de las razones de esta volatilidad varias veces a lo largo de la serie de artículos. La razón principal es que las acciones no tienen mucha negociación porque la familia aún posee alrededor del 80% de las acciones en circulación. Sólo unas 530.000 acciones (de un total de 270 millones) cotizan diariamente. Dado que el equipo directivo posee la mayor parte de la empresa y se muestra reacio a venderlas (al menos por ahora), es poco probable que la oferta de acciones mejore a corto plazo. Obviamente, esta reducida oferta genera movimientos más violentos (tanto al alza como a la baja). El escaso capital flotante también disminuye la presencia de grandes fondos, que suelen ser más largoplacistas que el inversor medio.

La otra razón que explica la volatilidad es que Stevanato atraviesa actualmente un periodo difícil, y hay inversores a corto en su capital flotante.

Como solución a este “inconveniente”, podría decir que, aunque las acciones son volátiles, el negocio no lo ha sido. Sin embargo, esto también sería un poco engañoso. El negocio de Stevanato ha sido bastante volátil a lo largo del ciclo pandémico, pero precisamente por este motivo hay oportunidades en los mercados financieros. Es “fácil” valorar un negocio cuando las cifras se encuentran normalizadas, pero cuando éstas no lo están, muchos ni siquiera darán una oportunidad a la acción. Creo que esto es lo que está pasando con Stevanato, sumado al hecho de que muchos fondos ni siquiera pueden comprar la empresa debido a su bajo capital flotante y, por lo tanto, ni siquiera se preocupan por mirarla.

Creo que el negocio de Stevanato no será muy volátil en el futuro, principalmente porque está expuesto a la industria sanitaria, disfruta de motores de crecimiento seculares y vende consumibles. Dicho esto, no se puede negar que su negocio depende en cierta medida de los fármacos blockbusters (como los GLP-1 en la actualidad o el COVID en su día), por lo que podríamos ver algún tipo de volatilidad en la línea de ingresos de vez en cuando.

9. Resiliente durante las recesiones

Lo que acabo de comentar sobre la volatilidad de la empresa en el futuro también aplica a su resiliencia durante las recesiones. Stevanato no era empresa cotizada durante la última crisis financiera (2008), por lo que no hay forma de saber cómo se comportó por aquel entonces. La buena noticia es que West Pharmaceuticals sí cotizaba en aquel momento y podemos ver qué pasó.

West estaba creciendo a un ritmo bastante elevado cuando el mundo entró en recesión hace ya más de una década, y los ingresos se desaceleraron significativamente. Sin embargo, se mantuvieron en terreno positivo, lo que demuestra su resiliencia. Como esta industria se podría categorizar como “manufacturera”, cuando los ingresos se ralentizan, el beneficio operativo tiende a caer más (por tema de costes fijos), y eso es lo que ocurrió en West:

Es probable que a Stevanato le ocurra algo parecido si entramos en una recesión económica. El crecimiento de los ingresos probablemente se ralentizaría significativamente (no desde los niveles actuales, sino desde un estado normalizado) y los márgenes probablemente caerían debido a la infrautilización en toda su capacidad. No cabe duda de que Stevanato no parece inmune a una recesión (hay pocas empresas, si es que hay alguna, que sean inmunes a las recesiones).

Dicho esto, podríamos argumentar que el negocio de Stevanato es resiliente a las recesiones por varios motivos. En primer lugar, está expuesto al sector sanitario, que se considera un sector defensivo. La sanidad se considera defensiva porque, haga lo que haga la economía, la población sigue necesitando tratamiento, y los productos de Stevanato desempeñan un papel clave en la administración de fármacos a los pacientes.

No olvidemos que Stevanato vende principalmente consumibles, lo que significa que está más vinculado a los volúmenes requeridos por los pacientes que a las inversiones en Capex de cualquiera de sus clientes. El Capex tiende a “sufrir” mucho antes que el Opex cuando la situación empeora, y aunque el segmento de Engineering sí está expuesto al Capex de sus clientes, ni siquiera representa el 20% del negocio de Stevanato.

Podríamos argumentar, sin embargo, que Stevanato podría estar más expuesta hoy a una recesión económica que en años pasados; ¿por qué? Por los medicamentos GLP-1. Los GLP-1 (comúnmente conocidos ahora como los “medicamentos de la obesidad”) han sido un viento de cola para la industria. Aunque evidentemente son necesarios para la salud del paciente, son un tanto más discrecionales que cualquier otro medicamento. Estos medicamentos son caros, y podríamos ver cómo los pacientes retrasan su consumo si las condiciones económicas empeoran, ya que retrasar su consumo probablemente no pondrá en riesgo su vida (al menos no inmediatamente). La contrapartida sería que un menor consumo de estos fármacos y, por tanto, una mayor obesidad, podría dar lugar a mayores comorbilidades en el futuro, lo que se traduciría en mayores volúmenes para Stevanato (sólo estoy pensando en voz alta).

Dicho esto, algunos titulares recientes afirman que estos medicamentos podrían acabar incluidos en los programas Medicare y Medicaid, lo que mejoraría significativamente su asequibilidad. Algo importante a tener en cuenta aquí es que se trata de una propuesta de Biden, y con Trump llegando pronto al poder no sabemos cómo se desarrollará.

Otra cosa que podríamos argumentar es que Stevanato podría experimentar un downtrading de HVS a bulk si se produce una recesión económica. Lo veo poco probable por dos razones:

Las soluciones de alto valor traen consigo ciertos servicios (como el lavado y la esterilización) que los clientes han optado por externalizar. Estas capacidades no pueden internalizarse rápido ya que requieren de ampliaciones de capacidad que es poco probable que se lleven a cabo durante una recesión (y si lo hacen, eso beneficia al segmento de Engineering de Stevanato).

La normativa es cada vez más estricta, por lo que el impacto de la relajación de las normas de calidad en las soluciones de contención puede ser mucho más costoso hoy que en el pasado.

En resumen…la sanidad es uno de los llamados sectores defensivos. Aunque ningún sector es inmune a una recesión económica, algunos lo son más que otros, y creo que Stevanato demostrará su resiliencia ante cualquier recesión que se avecine. La razón principal es que muchos pacientes necesitan los productos de Stevanato para vivir, y la vida suele estar por encima de cualquier otro gasto.

10. Valoración razonable

No hablaré aquí en detalle de la valoración, pues ya lo hice en uno de los artículos de la serie.

Un abrazo,

Leandro