Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Los índices subieron de manera significativa esta semana gracias a dos acontecimientos relevantes: las elecciones presidenciales en EEUU y la decisión de la Fed sobre los tipos de interés. Comparto mi opinión sobre ambos temas y también sobre lo que pienso del entorno actual del mercado. No pretendo hacer market timing, pero soy humano y, obviamente, tengo una opinión de la situación actual. También comparto el resumen de los resultados de una de las empresas de mi cartera en las noticias de la semana (reservado para suscriptores de pago).

Sin más preámbulos, vamos a ello.

Un nuevo webinar

Hace un par de semanas llevé a cabo el primer webinar de Invirtiendo en Calidad. Los integrantes de la comunidad privada tuvimos la oportunidad de conocernos y hablar sobre inversiones. También anuncié en ese webinar que estos comenzarían a ser más recurrentes como nueva funcionalidad para los suscriptores de pago. El 21 de noviembre tendrá lugar el segundo, en el cual un invitado vendrá a hablar sobre una empresa mexicana que salió a cotizar a bolsa hace poco: Tiendas 3B (TBBB):

Si no quieres perderte estos webinars y quieres tener acceso a todo el contenido, no dudes en hacerte suscriptor de pago:

Estos webinars quedan grabados y compartidos, por lo que tendrás acceso a todo el histórico.

Artículos de la semana

Esta semana he publicado tres artículos (se nota que estamos en temporada de resultados), todos de lectura gratuita. El primer artículo de la semana fue el resumen de los resultados de Amazon, en el que analicé las cifras y expliqué por qué creo que Andy Jassy tiene más mérito del que puede parecer a simple vista. Las acciones no lo han hecho bien desde que fue nombrado CEO, pero creo que es demasiado pronto para juzgarlo sólo sobre la base de esta métrica.

El segundo artículo de la semana fue uno un tanto especial. Expliqué qué dos industrias ofrecen una apuesta asimétrica por la IA; es decir, pueden disfrutar de oportunidades de crecimiento sin estar expuestas a altos riesgos de disrupción. Mi cartera está expuesta a ambas industrias.

El tercer artículo fue el análisis de los resultados de Nintendo. La compañía presentó lo que parece ser un mal trimestre a primera vista, pero en realidad fue un trimestre bastante bueno desde la perspectiva de un inversor a largo plazo.

También envié un correo a los suscriptores de pago con el resumen de resultados de la última incorporación a mi cartera. Sinceramente, no esperaba un repunte tan fuerte a corto plazo, pero la acción se ha revalorizado un 20% con respecto a mi coste medio en sólo un mes (es muy volátil debido a su bajo capital flotante). No he terminado de construir mi posición, así que evidentemente esto es algo que no me encanta. Hasta ahora he publicado tres artículos sobre esta empresa (faltan tres más):

Breve comentario del mercado

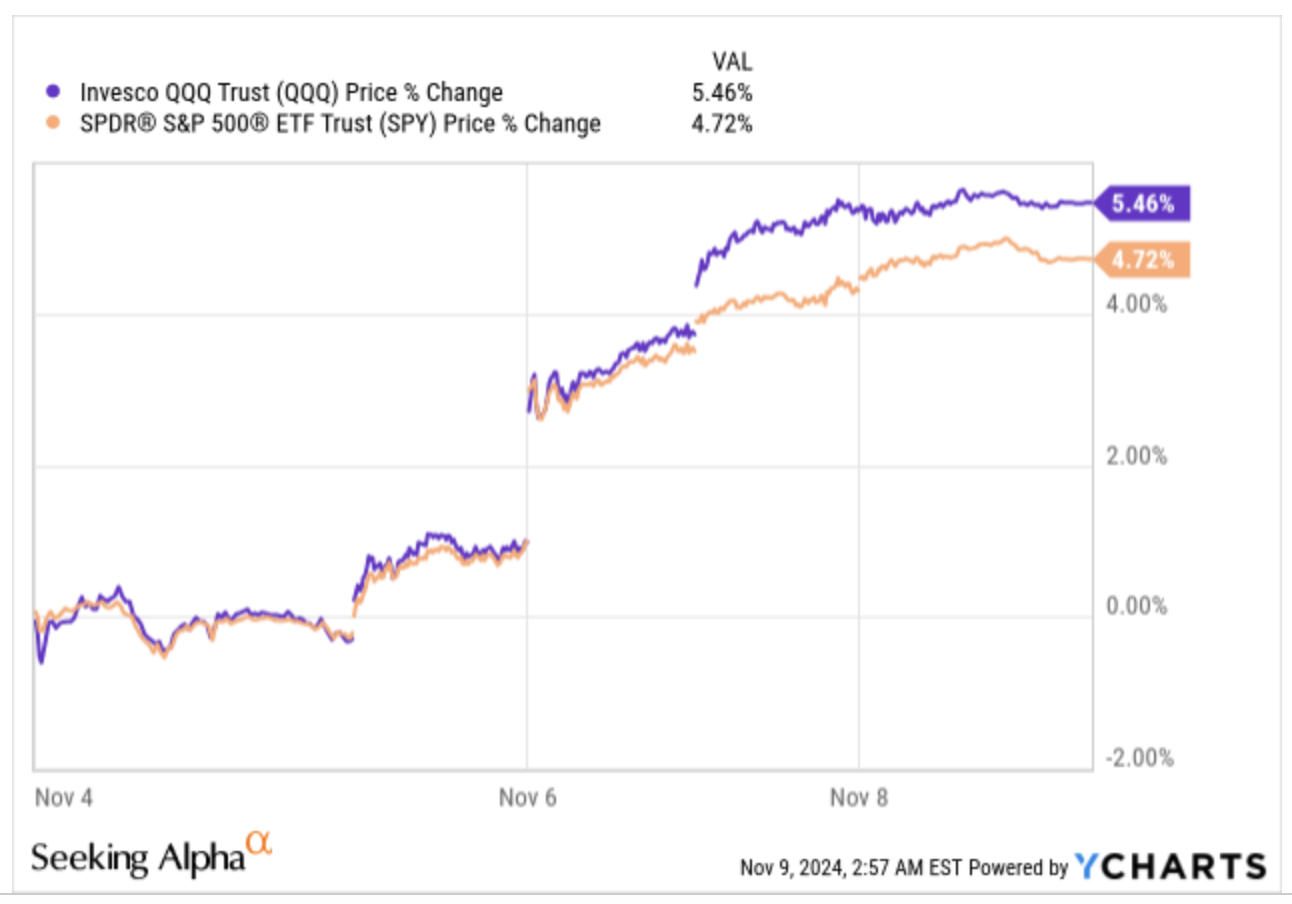

Los índices tuvieron una semana excepcional. El Nasdaq subió más de un 5%, mientras que el S&P 500 subió más de un 4%:

¿Qué causó esta fuerte subida? Más que cómo se desarrollaron los acontecimientos en sí, probablemente tenga más que ver con el hecho de que se desarrollaron y, por tanto, se redujo la incertidumbre de manera significativa. Fue una semana bastante relevante en cuanto a datos para los mercados, ya que en EE.UU. se celebraron las elecciones presidenciales y la Reserva Federal anunció una nueva bajada de tipos. Voy a comentar brevemente ambos acontecimientos.

Una vez conocido el resultado de las elecciones estadounidenses (solo por si vives debajo de una roca: ganó Trump), muchas personas comenzaron a afirmar que el mercado (o esta o aquella acción) estaba subiendo porque Trump había sido elegido. Si bien esto puede ser cierto, la subida parece tener más que ver con el hecho de que se solventó parte de la incertidumbre reinante en el mercado. Los mercados financieros (y el dinero en general) odian la incertidumbre, y nunca sabremos cómo habría reaccionado si Kamala Harris hubiera sido elegida.

Es curioso que mucha gente parece saber lo que le depararán los 4 próximos años a las empresas de su cartera basándose en lo que estaba haciendo el precio de las acciones al día siguiente de las elecciones. Todo el mundo está especulando sobre lo que podría suceder durante el segundo mandato de Trump, principalmente tomando al pie de la letra todo lo que ha dicho durante su campaña electoral. Habrás visto que he subrayado la palabra “segundo” en la frase anterior; esto es porque quiero destacar que este no es el primer mandato de Trump, y durante el primero no se acabó el mundo y a las buenas empresas les fue bien. Lo que un candidato dice durante su campaña electoral suele ser muy distinto de lo que hace cuando llega a Presidente. Creo que esto no debería sorprender a nadie viendo en lo que se ha convertido la política.

La subida del mercado también se vio favorecida por la decisión de la Reserva Federal de bajar los tipos de interés 25 puntos básicos. A esto le siguieron unas palabras de Jerome Powell afirmando que la economía se encuentra en muy buen estado. Sinceramente, no entiendo los motivos de la Fed para bajar los tipos en una economía sólida; me parece que ser procíclico sólo trae inconvenientes. Dicho esto, poco puedo hacer para cambiar lo que hacen, y no dispongo de tantos datos como ellos, así que suelo centrarme en las cosas que están bajo mi control.

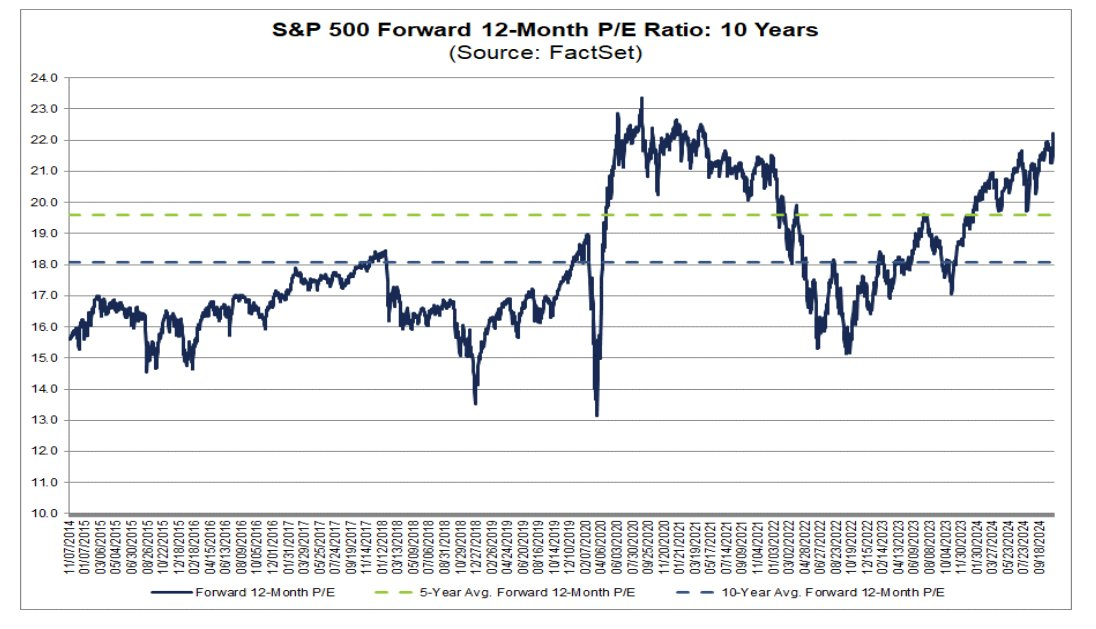

Ambos acontecimientos llevaron a los índices cerca o a máximos históricos, algo que está haciendo que la gente se preocupe por la posible formación de una burbuja en EE.UU. . Una de las cosas que alegan para defender su postura es que el PER del S&P 500 está alcanzando el extremo superior en términos de valoración de los últimos 10 años. El PER forward actual se sitúa en torno a 22 veces, por encima de la media de 5 años de 19,6 y de la media de 10 años de 18,1:

Fuente: Factset

Es innegable que 22 veces forward parece elevado para un índice, pero definitivamente no me parece nivel de burbuja. Debemos tener en cuenta que el S&P 500 está hoy más concentrado en torno a empresas de mayor calidad que en el pasado, por lo que, ceteris paribus, probablemente merezca un múltiplo más elevado. La cuestión es, obviamente, hasta qué punto.

Otra cosa que los inversores deberían considerar es que Trump dijo durante la carrera electoral que reduciría el impuesto de sociedades del 21% al 15% para las empresas que fabriquen sus productos en EEUU. Según Fortune, esto aumentaría un 4% de manera inmediata los beneficios del S&P 500 (no sé cómo lo han calculado). Si este aumento de los beneficios es preciso, entonces el S&P 500 cotiza a un múltiplo de unas 21 veces, lo que sigue pareciendo elevado, pero menos. También cabe destacar que unos impuestos más reducidos se podrían traducir en mayores reinversiones por parte de dichas empresas y por ende en un crecimiento mayor en el futuro (pura especulación). Aún no sabemos si esta rebaja fiscal se hará realidad ni cómo afectará exactamente a los beneficios del S&P 500, pero parece bastante claro que, en cualquier caso, sería positivo para los beneficios y, por tanto, haría que el múltiplo actual no estuviese normalizado.

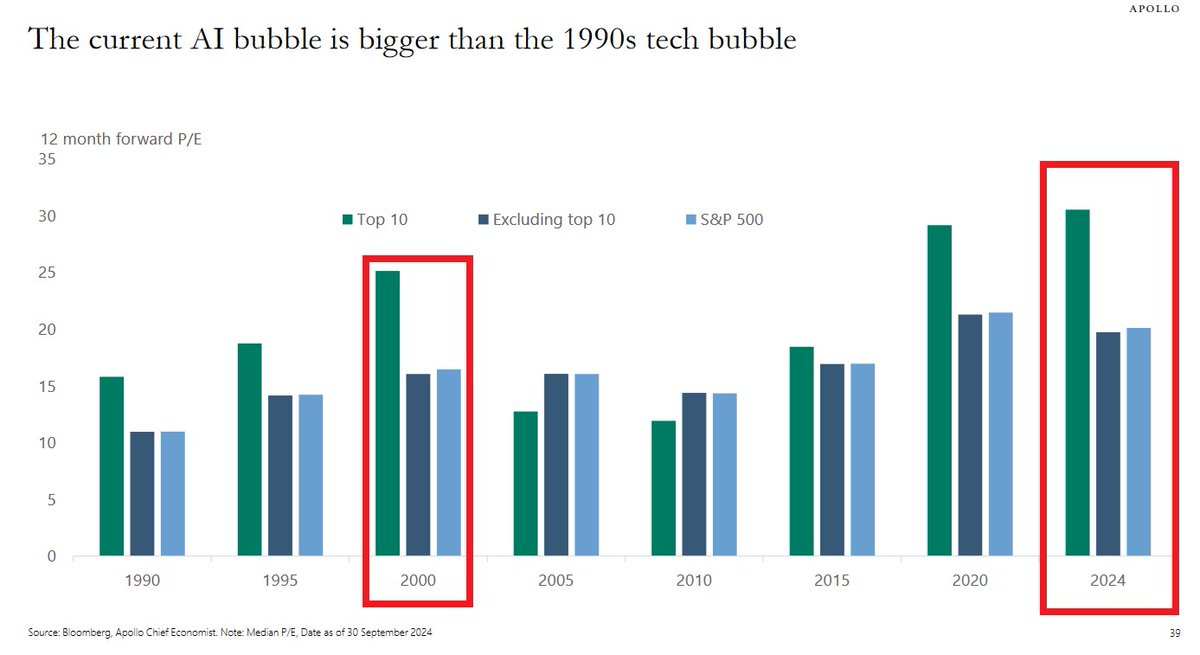

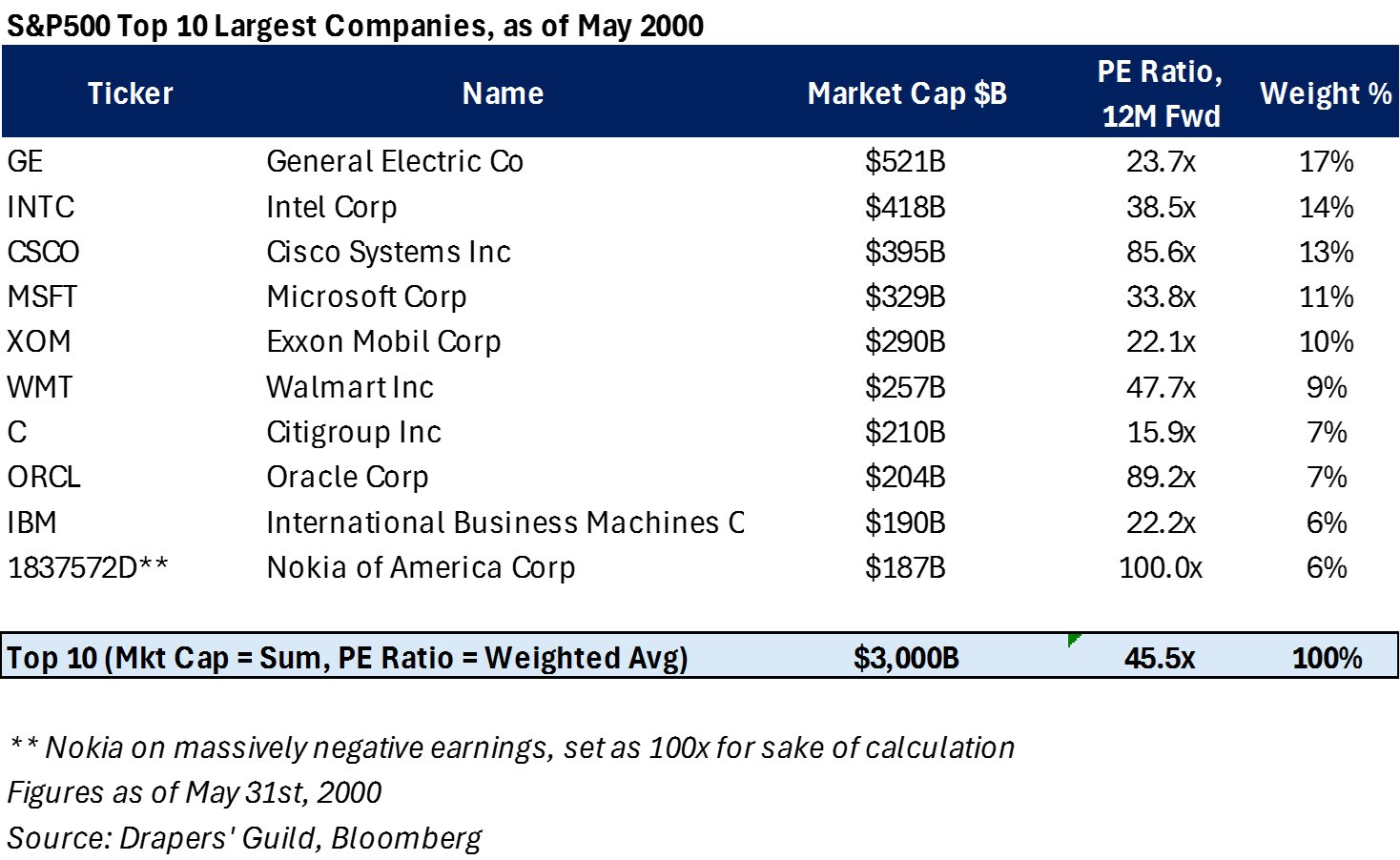

Es innegable que el S&P 500 cotiza en el extremo superior de su rango de valoración de los últimos 10 años, pero de ahí a considerarlo burbuja hay un trecho. Mientras que muchas grandes empresas han disfrutado de excelentes resultados en los últimos años, muchos segmentos de los mercados no lo han hecho. Es posible que el S&P 500 no represente a la perfección lo que está ocurriendo en el mercado en su conjunto. No cabe duda de que hay empresas que parecen estar cotizando cerca de territorio de burbuja (cotizando a más de 20 veces ventas) pero eso no significa que el mercado en su conjunto se encuentre en una burbuja. El PER de las 10 mayores empresas en el año 2000 (burbuja de las puntocom) era significativamente superior al actual, a pesar de este gráfico engañoso que se ha hecho viral en Twitter diga lo contrario:

No sé quién recopiló los datos para este gráfico, pero el PER durante la era de las puntocom era significativamente mayor al que vemos hoy:

Todo el mundo moldeará los datos a sus creencias; es la naturaleza humana. No creo que estemos en una burbuja, pero tampoco creo que los índices vayan a rendir a ritmos del 15% anual de por vida. Probablemente veamos algún periodo de “relajación” en el futuro. Este escenario y el de una burbuja son totalmente distintos y es recomendable no confundirlos. Otra cosa que debería apaciguar los temores a una burbuja es que mucha gente cree que estamos en una burbuja y que nos espera una caída repentina. Rara vez los mercados hacen lo que todo el mundo espera.

El mapa por industrias fue más o menos lo que se puede esperar durante una semana en la que los mercados subieron más de un 5%:

Fuente: Finviz

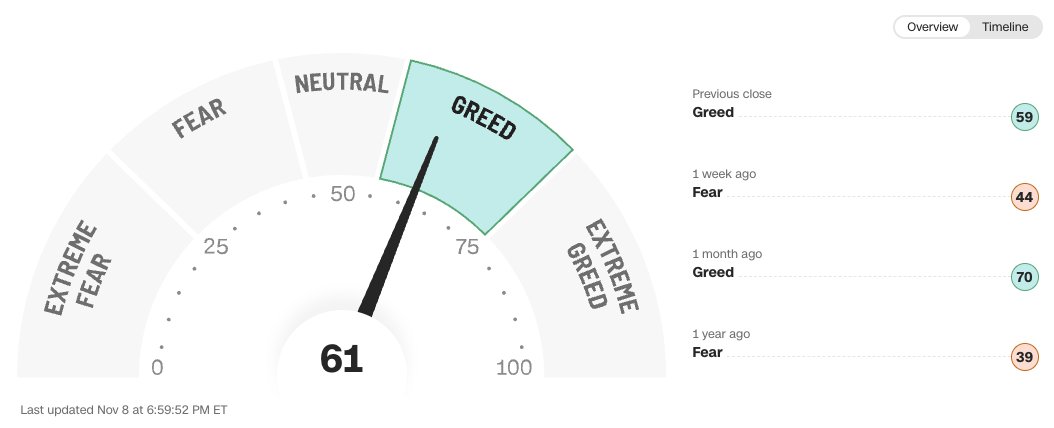

El fear and greed index volvió al territorio de la codicia, una mejora que tiene sentido teniendo en cuenta que una buena parte de la incertidumbre ha quedado atrás:

Fuente: CNN

Hasta aquí el contenido gratuito de esta semana.

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

SuscríbeteUna suscripción te da...:

- Acceso a todos los artículos

- Contacto directo con nosotros

- Acceso a nuestra cartera y transacciones

- Muchas más funcionalidades